¿Por qué a los bancos les interesan tanto vender fondos? por las ricas co...

Desde 2013, la rentabilidad de los depósitos ha caído empicado por orden del Banco de España,y ante la falta de alternativas, muchos ahorradores han decidido mover su dinero hacia los fondos de inversión para conseguir una mayor rentabilidad de su dinero.

Desde 2013, la rentabilidad de los depósitos ha caído empicado por orden del Banco de España,y ante la falta de alternativas, muchos ahorradores han decidido mover su dinero hacia los fondos de inversión para conseguir una mayor rentabilidad de su dinero.

Cada año está entrando más y más dinero en los fondos de inversión. Sólo en 2014 las captaciones netas de los fondos fueron de 35.500 millones de euros.

La mayoría de las nuevas entradas son por recomendación de los banqueros, como asesores fueran (son vendedores de producto), que venden las maravillas de estos productos; pero no todo es oro lo que reluce.

Es maravilloso para los bancos, da igual cómo evolucione los fondos (ganen o pierdan sus clientes), los bancos ganan siempre a base de comisiones:

- Custodia y depósito: por guardarnos nuestros fondos cobran entorno al 0,2%.

- Gestión: por invertir nuestro dinero en diferentes valores llegan a cobrar hasta el 2,25%

- Suscripción o reembolso: por entrar o salir del fondo llegan a cobrar hasta un 5%.

De esta forma, si miramos los datos del 2014, los grandes bancos han ganado cifras millonarias en comisiones por los fondos de inversión y planes de pensiones:

Eso no quita que los fondos sean unos buenos vehículos para invertir nuestro dinero y que en los últimos años han ganado mucho dinero gracias a la subida de la bolsa, pero cuidado que todo puede cambiar para los ahorradores, pero no para los bancos que seguirán ganando sí o sí.

¿Cómo elegir fondos?

Cuando se invierte en un fondo de inversión hemos de mirar qué riesgos asumimos y qué comisiones nos cobran. Además no os dejéis engañar con las cifras de los últimos años, todos sabemos que rentabilidades pasadas no garantizan rentabilidades futuras.

Los bancos siempre intentan colocarte los fondos que a ellos les interesan, que pueden o no coincidir con tus intereses. Son más aconsejables los fondos de gestoras independientes que tienen menos intereses ocultos.

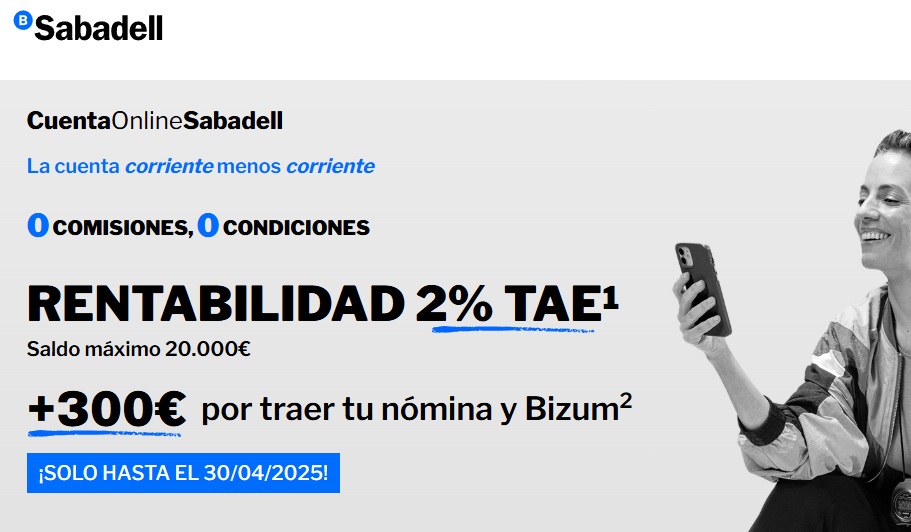

31 de marzo del 2025 Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

El banco había bajado al inicio del mes de febrero la rentabilidad de esta cuenta desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€

La oferta de 300€ por nómina y Bizum lleva en vigor desde septiembre de 2024 sin cambios.

06 de marzo del 2025 Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Fijó entonces el plazo de comercialización hasta el 28 de febrero de 2025, pero ha sido ampliado hasta el 27 de marzo de 2025.

28 de febrero del 2025 Hoy, 28 de febrero de 2025, vence el plazo de comercialización de 5 productos principales de nuestro ranking de mejores productos de ahorro.

Hoy, 28 de febrero de 2025, vence el plazo de comercialización de 5 productos principales de nuestro ranking de mejores productos de ahorro.

Algunas ofertas son bastante interesantes como el depósito al 2,75% TAE o la Cuenta Digital de Bankinter.

Todas estas ofertas son para nuevos clientes, si son cuentas bancarias o para dinero procedente de otras entidades si se tratan de depósitos.