Hoy, día 18 de octubre, se termina el plazo de la oferta de Renault Bank, en el que da un 1% TAE en su Cuenta de Ahorro y 1,81% TAE en su depósito a 24 meses de plazo. ¿Qué ofrecerá mañana?

Hoy, día 18 de octubre, se termina el plazo de la oferta de Renault Bank, en el que da un 1% TAE en su Cuenta de Ahorro y 1,81% TAE en su depósito a 24 meses de plazo. ¿Qué ofrecerá mañana?

La última actualización, el 4 de octubre, fue algo decepcionante. Renault Bank tras saber que Orange Bank le igualaba la oferta, no hizo ningún cambio.

La oferta actual de la entidad es del día 20 de septiembre, y desde entonces ha ocurrido bastantes cosas:

- Facto: Sube la rentabilidad de todos sus depósitos. 1% TAE a 3 meses, 2,25% TAE desde 6 meses y hasta 2,5% TAE.

- BFS: 1,6% TAE desde sólo 6 meses y hasta el 1,7% TAE a 3 años de plazo.

- Orange Bank: pone su cuenta al 1% TAE.

- Pibank: ofrece su cuenta al 1% TAE y pone un depósito a 12 meses de plazo al 2,01% TAE.

- Sabadell: ofrece desde el 1% TAE hasta el 3% TAE en su cuenta online en función de sin vinculaciones o con vinculaciones.

- EBN: ofrece depósitos al 1,5% TAE desde 12 meses, hasta 1,75% TAE a 3 años de plazo.

- Wizink: dará a partir de 1 de noviembre al 2% TAE desde 18 meses de plazo, hasta el 2,5% TAE a 3 años.

No ha pasado ni 1 mes, y lo que era una impresionante oferta, ahora es uno más, y como dicen algunos usuarios en los comentarios: el que ofrezca más y más pronto se llevará el gato al agua.

¿Qué ofrece actualmente Renault Bank?

Ofrece una cuenta al 1% TAE para que tengas el dinero líquido y sin condiciones:

- Rentabilidad: 1,0% TAE

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Las transferencias (normales, de momento las inmediatas no están disponibles) también son gratuitas, pero sólo a una cuenta asociada (contigo de titular).

Es una buena cuenta, la más rentable del mercado junto con otras 4 cuentas: Orange Bank, Pibank, Sabadell y MyInvestor (ver comparativa).

Y un depósito a 24 meses de plazo y al 1,81% TAE:

- Rentabilidad: 1,81% TAE

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Al ser el plazo de 2 años, de entrada, diremos que es demasiado tiempo para cómo está evolucionando el mercado de depósitos.

Además, hay entidades que ofrece bastante más a ese plazo (Wizink) o que ofrecen similar a mucho menos plazo (Pibank).

Con todo esto, creemos que mañana tendremos una mejor oferta del banco o debería si quiere captar más liquidez. ¿Quizás ya ha captado lo suficiente?

02 de mayo del 2025 Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

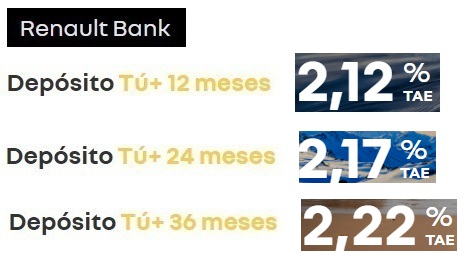

10 de abril del 2025Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

27 de marzo del 2025 Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Carta recibida del Banco de España. Por suscripción letras del Tesoro el 7/10/2022 a 12 meses.

Datos sobre su inversión: Rentabilidad 1,962%. Precio 98,054% (interés anticipado).

Espero para la subasta de Noviembre rentabilidad próxima al 2,5% (sigue al Euribor).

Gracias Blas. Estaré atento a la primera subasta de Letras de noviembre, porque las de mañana de Bonos son una tomadura de pelo. Los de 7, 4 y 3 años. Sólo con decirte que el de 3 años el interés es al 0%, es decir que al vencimiento te pagarán la diferencia del valor de compra y con el valor nominal. Estimo que un 6’60% .

Para eso me meto en cualquier depósito a 6 meses o un año con la seguridad que van a subir más.

Interesante el hilo que Blas y Juan P han abierto con respecto a la letras y bonos del Tesoro, Parece que es un mundo más complejo de lo que creía, igual no es el momento porque estamos esperando novedades de Renault Bank, y otro que me tiene en ascuas porque se ha quedado muy desfasado, y siempre ha sido un banco pionero en rentabilidad. Estoy hablando de de Banco Financia.

Buenas noches

Ya está publicada en su página web.

PARA MI GUSTO LA NUEVA OFERTA DE RENAULT-BANK SE LA PUEDEN COMER CON PATATAS Y DOS HUEVOS DUROS.

2.32 % a 24 meses no cancelable… Pues va a ser que no…

Muy buenas, bueno, muy malas quiero decir.

Por qué?

Porque Renault Bank se ha vuelto a hacer el «sueco» y nos quiere hacer tontos.

Menudo morro que le echa RB!!!

Así que haré lo dicho en otros de mis anteriores comentarios, creo recordar que fue mismo en el del blog que trataba sobre la última NO SUBIDA de RB.

Es decir, les sacaré TODA la pasta, es decir, los 100.000 € más sus intereses correspondientes y se los depositaré a Pibank ya que en Orange Bank ya tengo cubierto el máximo (los otros 100.000 €, sino irían primero a OB porque fueron los que subieron primero los intereses al 1%).

A ver si así espabila el COCHE FRANCESITO ese (ese RenaultcITO), que se ha quedado en punto muerto pero NO en una cuesta SINO en una superficie PLANA.

Y dicho lo dicho, VOY ya A QUITARLES el DINERO que parece que NO LO NECESITAN o VAN DE SOBRADOS y hacerles la transferencia a PB.

P.D.: Supongo que si TODOS HICIÉSEMNOS ASÍ, a la próxima renovación del TAE, RB, se lo pensaría MÁS de DOS VECES, 3 ó incluso más.

Supongo que los Very Important People se ALEGRARÁN un montón de que el dinero vaya A SU BANCO, que igual llevan comisión quién sabe (supongo que sabes bien Juan P. de quien hablo (creo que eras tú el que opinaba igual que yo de aquel espinoso tema que al final nos decepcionó en parte o por mi parte TOTALMENTE pues la cuenta remunerada NO aportaba NADA NUEVO a las que ya había en el mercado, sólo las igualaba con lo que como ya comenté NO transferí el dinero a Pibank), es por no buscar el nombre porque prefiere invertir ese tiempo en hacer la transferencia YA).

Ahora que RB hizo una RENUNCIA (bueno técnicamente y sin ser técnicamente, esta ES LA SEGUNDA RENUNCIA (parece que va sobrado ese banco que POR ENCIMA NO tiene TRANSFERENCIAS INMEDIATAS, cosa que los otros 2 bancos sí tienen (OB aunque éste sólo hasta 15.000 € y resto te la hace por transferencia normal (este creo yo también es un dato a destacar, y PB que sino recuerdo mal la última transferencia fue inferior a 50.000 €). Recordar si hacéis transferencias hacerlas por debajo de 50.000 € y, a las 24 h, podéis hacer la otra, y sino el que quiera que la haga por el monto que quiera pero también inferior a 100.000 €.

Pena NO poder mandaros la instantánea de como Renault Bank PIERDE 100.000 € de uno de sus clientes y NO serán los últimos que pierda porque me da que más gente va a hacer LO MISMO:

Que es, ni más ni menos, CASTIGAR LA OPERATIVA (o sea, la jugada en blanco) de RENAULT BANK.

Salu2

Hombre amigo Javier M. Bienvenido a esta que es tu casa.

Pero antes de todo, para tu información, si has leído la letra pequeña de 4L Bank verás que su superoferta es hasta el 3/11/2022 por lo que si Pibank mueve ficha el 30/ 1O / 2022. en nada le podría replicar.

Para ofrecerte más información, El Banco Progetto, ofrece un 2,86% en depósito a 3 años, eso sí tendrías que rellenar el modelo 720.

Un cordial saludo de tu amigo Mingote.

No podríamos esperar a que abra página TuCapital?.

Javier M y Mingote, hace tiempo que os vengo observando

Sois igual que los chiquill@s

Tan sólo comentar un dato curioso respecto a las transferencias de Renault Bank… A pesar de que no permite hacer transferencias inmediatas, si la cuenta asociada admite inmediatas (por ejemplo Orange Bank) y hacéis una transferencia de OB a RB, no llega inmediatamente pero llega el mismo día.

La letra del tesoro a 3;6;9 y 12 meses, quizá sea lo mejor del mercado para el modesto ahorrador. Las subastas de cientos de millones de euros al 99% son para los bancos para regular su tesorería, podemos beneficiarnos pues el Banco de España, paga igual por 1000€ que por un millón. Aunque en esta vida la seguridad total solo existe para la muerte, me da más confianza el Tesoro que Bancos extranjeros o nacionales. La liquidez de nuestra inversión es muy importante, y las letras del tesoro la tienen todos los días laborables, si necesitamos liquidar el quebranto será mínimo pues la posible subida de tipos, quedará compensada por el tiempo que lleve la inversión y con tipos estables tendremos beneficio por el tiempo transcurrido.

Sí, cariño Lariga.

Si quieres nos avisas a los dos a qué hora abre la página para hacer el oportuno comentario si lo hubiese o considerase oportuno.

O mejor aún, amor mío, si tal nos avisas a que hora te despiertas y ya los dos (bueno, por lo menos yo, se lo mando a esa hora que le venga bien a usted).

Bueno, y esperemos que coincida con una hora en la que NO trabaje, NO tenga que ir a por l@s niñ@s, sobrin@s o padre/madre O cualquier otro familiar dependiente de mi (porque NO soy f… como algun@s).

Vamos lo que en este País le llaman conciliar.

La otra cosa muy importante, seguramente más que la que le he comentado «vide supra» es la siguiente:

Me alegra mucho que seas una seguidora mía.

Y me alegro tambien que Ud. sea tan observadora, eso es importantísimo en esta vida y concretamente también en este ámbito, así sabrá lo que contrata ya que casi todo es letra pequeña.

Por cierto y que al final NO comenté, y si ahora Laringa lo pongo en el blog del Banco Sabadell NO lo lee nadie (o casi nadie). Y me cuesta escribir y me lleva su tiempo.

Ahora NO voy a tocar el tema pero ERA que los que contrataron la Cuenta on line del Sabadell en la «2a oferta», seguramente han enviado los 30.000 € a dicho banco cuando contrataron la cuenta y llevarán la sorpresa de que su dinero desde JUNIO hasta el 01 de Septiembre del 2022 ha tenido una Rentabilidad de un TAE = 0% (sí como bien oyen o leen). Es decir han tenido todo ese tiempo parado su dinero y el Sabadell riéndose de ellos (pués sacaba liquidez durante esos meses A COSTE 0 Euros).

Pero a más inri lo que se ha contratado con los Catalenes viene siendo, por no decir que prácticamente es un DEPÓSITO,CANCELABLE eso sí PERO si quieres sacarle algo y NO perderlo todo hay que saber cuando lo puede uno quitar.

Y siguiendo con lo anterior, que en el móvil no puedo agrandar ciertas cosas, había pensado hace unos días sugerirle «Tucapital.es», si fuese posible que donde ponen el número de mensajes que tiene cada entrada de cada distinto blog, (que por cierto siempre va desfasada del número real de comentarios totales que hay) si no fuese mucho trabajo cambiarlo a otro color, por ejemplo, al final del día (porque desde la última entrada supongo que sería más difícil) si hubiese un nuevo comentario, así sabríamos si hay nuevos comentarios y ya cada uno si quiere los lee o no, y NO habría que REPASAR TODOS porque supongo que la mayoría NO tenemos tiempo a revisar todas las entradas y acordarnos cuál fuerza la última que habíamos leído, y sobre todo, cuanto más antiguas sean.

Lo que le decía Laringa, eso significa que lees TODO mi comentario hasta el final, porque algunos puede que se les atraganten todo el comentario y puede que queden por la mitad y tal vez también leerán las últimas líneas.

Que por cierto espero que te sirviese para algo porque NO pensaras que se escriben en media hora y menos desde el teclado de un móvil.

Por cierto Lariga, muy enriquecedor su comentario.

Si tal para la próxima vez pone algo interesante sobre el tema del blog u otro tema bancario y si quiere nos menciona después o nos critica, que nos hace mucho ilusión ir contando los LIKE.

Deduzco que debe trabajar usted de profesora de primaria.

Sr./Sra. MINGOTE.

Veo que sigue utilizando mi nombre, o sea que o bien le debo gustar o bien le gusta mi nombre.

Se lo voy a repetir:

Lea con ATENCIÓN lo que puse PARA TOD@S en ese comentario.

Yo creo que NO se enteró de NADA. Así que vuelva a leerlo por favor, y rectifique lo que me ha (NOS HA CONTESTADO) contestado porque la gente perdió el tiempo leyendo su comentario para ver que usted comenta algo que yo no ni dicho ni comentado.

Para AYUDARLE:

Yo NUNCA hablé de fechas que aún NO HAN LLEGADO.

Yo hablé del PRESENTE (de ayer) y del PASADO (anteriores subidas o NO subidas de intereses) y sobre eso saqué MIS CONCLUSIONES y las COMPARTÍ que supongo que también llegarían a esas mismas, parecidas o mejores las cuales me gustaría que compartiesen.

Y si por lo menos a 1 persona les sirvió de algo pués me alegro y si comenta algi a mayores o rebate parte o la totalidad de mi comentario con argumentis pués mejor porque así nos vamos enriqueciendi todos.

Como p.ej. ha hecho Domènec.

Muchas gracias por el apunte.

Lariga, si usted es observadora verá que la primera «e» de Domènec está rotada un ángulo de 180° sobre este plano de escritura (plano de texto) con respecto a nuestra «e» con tilde.