20 de febrero del 2025 Sólo fue un pequeño espejismo, simplemente porque el Banco Pichincha (oficinas), no se preocupa tanto por su publicidad en internet, que durante un periodo corto de tiempo, en el que las sucursales físicas ofrecía algo más de rentabilidad que su oficina digital en su depósito a 12 meses: 2,52% TAE vs 2,27% TAE.

Sólo fue un pequeño espejismo, simplemente porque el Banco Pichincha (oficinas), no se preocupa tanto por su publicidad en internet, que durante un periodo corto de tiempo, en el que las sucursales físicas ofrecía algo más de rentabilidad que su oficina digital en su depósito a 12 meses: 2,52% TAE vs 2,27% TAE.

Actualmente, el Banco Pichincha ya publicita sus depósitos con una rentabilidad inferior al de su oficina online: 2,12% TAE vs 2,27%, sólo un 0,15 puntos porcentuales menos; pero en definitiva premia a sus clientes a distancia.

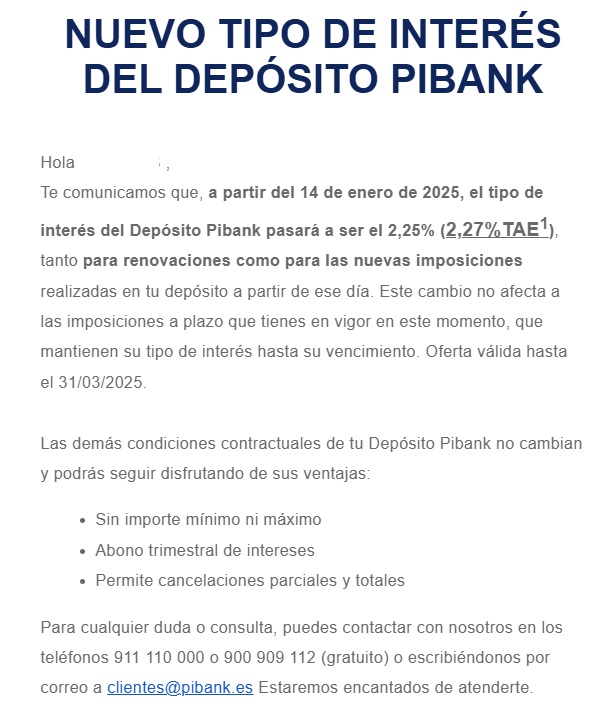

Pibank programa nuevamente una bajada en la rentabilidad de su depósito a 12 meses hasta el 2,25% TAE a partir del 14 de enero de 2025.

Pibank programa nuevamente una bajada en la rentabilidad de su depósito a 12 meses hasta el 2,25% TAE a partir del 14 de enero de 2025.

Pibank ha eliminado hoy su depósito al 3,04% TAE, sin ninguna prórroga. Solo ha durado lo anunciado desde el inicio, hasta ayer, 31 de marzo de 2025.

Pibank ha eliminado hoy su depósito al 3,04% TAE, sin ninguna prórroga. Solo ha durado lo anunciado desde el inicio, hasta ayer, 31 de marzo de 2025.

Que daño están haciendo estas bajadas, están todos los bancos a la carrera a ver quién baja más y antes.

Si los subiesen tan rápido como los bajan hubiésemos llegado a más de un 6% de interés pero como son unos rateros es lo que tenemos un País de pillos sinvergonzones.

a mi me parece bien que baje, no es bueno que den rentabilidad gratis, es mejor que volvamos a depositos al 0,5 y 1% como mucho e hipotecas bajas para alegrar la economia

Cada uno mira por su interés:

1) Si eres ahorrodor quieres el precio del dinero muy alto.

2) Si tienes hipoteca quieres el precio del dinero muy bajo.

Ahora bien, eso de que las hipotecas alegran la economía, no es así exactamente, intervienen otras muchas cosas. Por otro lado, no creo que sea bueno tener un país endeudado y sus habitantes endeudados.

Correcto tu planteamiento…..aunque por pedir, .lo ideal es tener la inflación controlada…es decir no me importa que me den un 0,75 tae, a un año si la inflación está a 0,25…pero me parece que de momento…….no lo veo

Si tienes hipoteca variable. Si tienes fija como yo, estaremls deseando que vuelvan a subir tipos

como que la gente de mi entorno esta veraneando , esquiando y comprando fuera y pasando de gastar e invertir aquí tanto que controlan y geolocalizan pues que se vayan a la chingadera de tanto tramite (ferrovial 1 – repsol portugal otro) y una vez conoces otro mercado no regresas a tu tienda/banco habitual que te dejó tirado…luego se echarán las manos a la cabeza y mientras a timar con el diesel que es navidad y la gente paga por desplazarse

Yo tuve hace mucho una interesante conversación con un director de banco que él me justificaba un depósito muy bueno que me ofrecían al 0,05% (sí. 0,05%; osea que de 100€ que les dejaba a ellos, ellos me daban 5ct de los que 1ct era la retención del 19% de Hacienda) y luego me ofreció un préstamo personal para comprarme un coche al 7,5%.

Y como si nada… Yo hago eso y se me parten los cristales de las gafas.

Según veo yo, el problema no es que la inflación y los tipos bajen. El problema radica en que, a día de hoy, los precios, en general, han subido entre un 25 y un 40% desde el comienzo del periodo inflacionario. Y no creo que los precios vuelvan a bajar al nivel que tenían al comienzo de ese periodo inflacionario. Sin embargo, los sueldos, en general, ¿han subido entre un 25 y un 40%? …

Esta mentalidad es de fenómeno. A ver si te piensas que el dinero que el banco le deja a un comprador de una vivienda o de un coche es del banco. Previo a prestarlo el banco tb lo ha pedido prestado. No puede ser que el banco pueda endeudarse a coste zero y a uno le apliquen un 9%. Han corrompido el sistema. A mí, si no me dan un tipo que mínimo me permita no perder poder adquisitivo, lo saco y a otra parte. Le cuenten cuentos a otro. Que se forren con la pasta de otro ignorante.

Y esa extraña teoría de donde la sacas??

Al ahorrador le interese una cosa y a los hipotecados otra…lo único claro es que lo que dices no tiene sentido.

Los bancos son usureros, no vamos a descubrir nada nuevo.

Pibank que otrora era un banco bastante bien remunerado ahora es el primero en caer derrotado, o vencedor con esos 2,25 miserables cms.

La banca en general es una panda de ratas….que año tras año siguen inflando se a ganar.Hay muchos bancos que no me voy a molestar en nombrar que tienen record de ganancias.

Protestan porque les imponen un impuesto,que sorprendentemente no les baja sus ganancias,siguen siendo de record.

Además y acabando,si te embargan tu vivienda te la tasan si mal no recuerdo en el 60% de su valor de mercado.

Ahora digo:Y quien la tasa el mismo banco?

Además si no se cubre la hipoteca les debes el resto más gastos creados,por vivir debajo de un puente.

De modo que a nivel ahorro,no se que piensa la gente de verdad:En cuanto puedan bajarán a toda pastilla,sus depósitos etc…y si bajan las hipotecas tranquilo,ya te ofrecerán uno de sus maravillosos créditos,fondos de inversiones,planes de pensiones,coches etc…para volver a quedarse con tu dinerito,eso sí…con maravillosos intereses o arriesgando tu bonito dinero en otros productos,sin exponer ellos nada y cobrándote por darte su servicio.

Es más,aquí leo normalmente hablar de Cetelem,Moneygo,Raisin,y otros X bancos que en general nadie sabe su rating,o test de estrés…o calificación.

Meten dinero porque está garantizado por el FGD y punto,aunque este en la otra punta de Europa y no tenga ni la más remota idea de dónde han salido esos bancos y sus cuentas anuales.

Cada uno sabrá sus cosas y su amor a sus bancos…yo personalmente no me agrada ninguno de modo,que los miro con prevención antes de meter mi dinero y como el me mira como un negocio y punto!!!

Decepción. No me esperaba ese descalabro por parte de Pibank tan pronto.

Al menos este avisa con tiempo, de hecho con bastante tiempo. No conozco otro que lo haga.

Bueno está claro que será mejor poner algo de dinero a largo plazo porque esto está muerto y cuando nos demos cuenta estamos en el punto de salida