Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

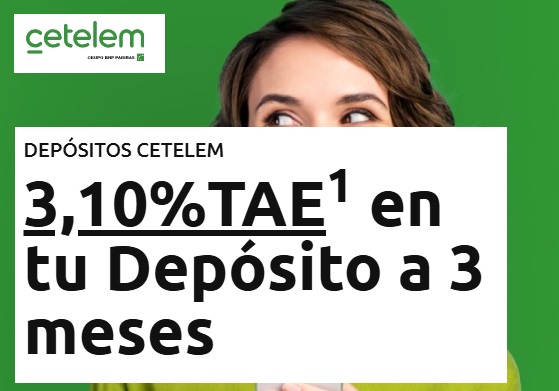

Tijeretazo en Cetelem: depósito a 3 meses desde 3,8% hasta el 3,1% TAE

Tijeretazo en toda regla en Cetelem. Baja la rentabilidad de todos sus depósitos, algunos casi pierden 1 punto porcentual.

La entidad ya rebajó hace 1 mes su depósito a 3 meses, el más interesante, según nuestra opinión, que estaba al 4% TAE, y lo puso al 3,8% TAE. Ahora lo baja hasta el 3,1% TAE.

El resto de los depósitos también ha sufrido una rebaja considerable:

3 meses: al 3,10% TAE (antes 3,80% TAE)

6 meses: al 2,55% TAE (antes 3,52% TAE)

12 meses: al 2,30% TAE (antes 3,24% TAE)

24 meses: al 2,75% TAE (antes 3,29% TAE)

Con estas rentabilidades pierden todo el sentido para los antiguos clientes de Orange, quienes tienen la cuenta al 3,25% TIN hasta el 31 de diciembre de 2024.

Eso sí, a partir de enero de 2025, habrá que tenerlo otra vez en consideración, ya que la rentabilidad de su cuenta remunerada bajará hasta el 2,5% TIN.

El resto de las características de estos productos son:

Pago de intereses: los de 3 y 6 meses a vencimiento y los de 12 y 24 meses, trimestralmente

Inversión mínima: 1€

Inversión máxima: sin límites.

Cancelación anticipada: total o parcial permitida.

Comisión por cancelación anticipada: se devolverá el 100% del capital invertido, perdiendo los intereses generados.

Si tienes contratado un depósito, la cuenta de Cetelem no tiene comisiones.

Cuenta Cetelem

Como hemos indicado siempre, la pega de Cetelem es que cobra comisiones por su cuenta asociada, pero desde hace 1 mes, si tienes un depósito contratado, no tendrás que pagar nada:

Orange Bank

Cetelem

Plan Cetelem

Plan Premium

Plan Bienvenida

clientes Orange Bank

Comisiones

0€

0,99€ al mes*

2,99€ al mes*

1,99€ al mes*

Remuneración

2% TAE

1% TIN

2,5% TIN

3,25% TAE

Tarjeta débito

Gratis

Gratis

Cajeros

TODOS

(3 veces gratis al mes)

7.000 gratis

Resto con comisión

7.000 gratis

Resto a partir de 120€ gratis

Transferencias Inmediatas

Gratis

Comisión 1€

Gratis

Bizum

Gratis

—

FGD

Francia

España

*El Plan Cetelem y Plan Premium tiene unas comisiones bonificadas hasta el 31 de diciembre, 0€ y 1,99€ respectivamente, y a partir del 1 de enero de 2025 comienzará a cobrar comisiones que figuran en la tabla.

*El Plan Bienvenida Cetelem es gratis hasta el 31 de diciembre de 2024, y a partir de 1 de enero de 2025 comenzará a cobrar 1,99€ al mes de comisiones. La rentabilidad es al 3,25% TAE hasta el 31 de diciembre de 2024, y a partir de 1 de enero de 2025 pasará al 2,50% TIN.

*Si tienes un depósito en vigor (desde 1€), 0 comisiones en la cuenta.

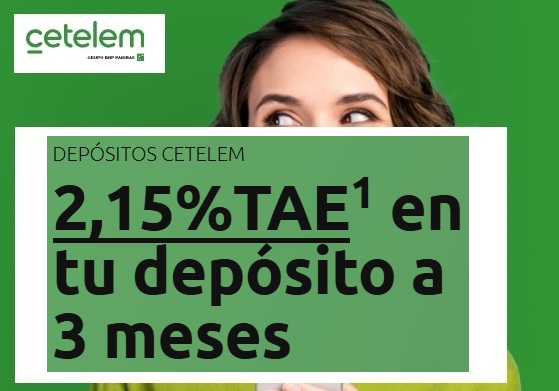

Cetelem ha recortado la rentabilidad de todos sus depósitos, excepto el de 2 años, que ahora es el más rentable, dando un 2,5% TAE

La bajada afecta a su plazo más largo, a 24 meses, desde el 2,75% TAE hasta el 2,5% TAE, y el plazo más corto, a 3 meses, desde 3,1% TAE hasta el 2,5% TAE.

Cetelem, que ofrece su cuenta de ahorro a través de Raisin, ha bajado la rentabilidad desde el 3,1% TAE hasta el 2,5% TAE, lo mismo que ofrece a través de su Plan Premium o Plan VIP Bienvenida.

Ambos planes, tiene prevista una bajada hasta el 2% TAE a partir del 31 de marzo de 2025.

Cetelem ha recortado nuevamente la rentabilidad de sus depósitos. Ahora como máximo ofrece un 2,55% TAE a 6 meses de plazo.

La bajada afecta a su plazo más largo, a 24 meses, desde el 2,75% TAE hasta el 2,5% TAE, y el plazo más corto, a 3 meses, desde 3,1% TAE hasta el 2,5% TAE.

Falta poco para que diga algo el gilipollas de turno sobre el Money Go…

por PLATAVIP27 noviembre, 2024 a las 13:55

La bajada de intereses en los depósitos de Cetelem, y en general en las entidades financieras, puede estar relacionada con varios factores, uno de los cuales es la respuesta a las interacciones de los usuarios en foros o en comunidades en línea. Cuando varios usuarios, a través de medios como foros de discusión, llaman a la entidad solicitando un tipo de interés específico (como el 5%), las instituciones bancarias analizan este tipo de comportamiento como una señal de que los clientes están buscando rendimientos más altos de lo que el mercado o la entidad está dispuesta a ofrecer.

Cuando muchos clientes insisten en obtener intereses mayores o mejores condiciones, las entidades pueden percibirlo como una presión para ofrecer condiciones que no son sostenibles a largo plazo, especialmente si estos comentarios se replican y se viralizan. Esta presión externa podría inducir a la institución a revisar sus políticas y ajustar las tasas de interés a la baja para evitar que se creen expectativas insostenibles.

Además, las entidades como Cetelem ajustan sus productos de acuerdo con las condiciones del mercado, que incluyen la competencia, la política monetaria del Banco Central y otros factores macroeconómicos. Si los clientes intentan «negociar» un interés más alto a través de llamadas o solicitudes masivas, la respuesta del banco podría ser ajustar los intereses para alinearlos con las expectativas del mercado o para prevenir una saturación de demandas de condiciones excepcionales.

En resumen, la baja de intereses en los depósitos de Cetelem puede estar vinculada indirectamente a la presión generada por usuarios en foros que intentan negociar mejores condiciones, lo cual obliga a la entidad a ajustar sus ofertas para equilibrar la demanda y mantener su rentabilidad.

por Nacho27 noviembre, 2024 a las 16:03

Que pena de tiempo desperdiciado en escribir semejante chorrada.

(Pensando: …. lo de escribirlo es lo de menos, el tema es que posiblemente se cree lo que escribe).

por Gorrion28 noviembre, 2024 a las 15:12

Como se consigue el 5% ese en Cetelem? Llamando?

por PG28 noviembre, 2024 a las 17:18

No se consigue: había estado disponible a través de MoneyGo, pero ya no.

Hay un subnormal por aquí que no para de pedir que llamemos todos a Cetelem para que lo vuelvan a poner, pero sería una pérdida de tiempo.

Cetelem ha recortado la rentabilidad de todos sus depósitos, excepto el de 2 años, que ahora es el más rentable, dando un 2,5% TAE

La bajada afecta a su plazo más largo, a 24 meses, desde el 2,75% TAE hasta el 2,5% TAE, y el plazo más corto, a 3 meses, desde 3,1% TAE hasta el 2,5% TAE.

Cetelem, que ofrece su cuenta de ahorro a través de Raisin, ha bajado la rentabilidad desde el 3,1% TAE hasta el 2,5% TAE, lo mismo que ofrece a través de su Plan Premium o Plan VIP Bienvenida.

Ambos planes, tiene prevista una bajada hasta el 2% TAE a partir del 31 de marzo de 2025.

Cetelem ha recortado nuevamente la rentabilidad de sus depósitos. Ahora como máximo ofrece un 2,55% TAE a 6 meses de plazo.

La bajada afecta a su plazo más largo, a 24 meses, desde el 2,75% TAE hasta el 2,5% TAE, y el plazo más corto, a 3 meses, desde 3,1% TAE hasta el 2,5% TAE.

Tijeretazo en toda regla en Cetelem. Baja la rentabilidad de todos sus depósitos, algunos casi pierden 1 punto porcentual.

Tijeretazo en toda regla en Cetelem. Baja la rentabilidad de todos sus depósitos, algunos casi pierden 1 punto porcentual. Cetelem ha recortado la rentabilidad de todos sus depósitos, excepto el de 2 años, que ahora es el más rentable, dando un 2,5% TAE

Cetelem ha recortado la rentabilidad de todos sus depósitos, excepto el de 2 años, que ahora es el más rentable, dando un 2,5% TAE Cetelem, que ofrece su cuenta de ahorro a través de Raisin, ha bajado la rentabilidad desde el 3,1% TAE hasta el 2,5% TAE, lo mismo que ofrece a través de su Plan Premium o Plan VIP Bienvenida.

Cetelem, que ofrece su cuenta de ahorro a través de Raisin, ha bajado la rentabilidad desde el 3,1% TAE hasta el 2,5% TAE, lo mismo que ofrece a través de su Plan Premium o Plan VIP Bienvenida. Cetelem ha recortado nuevamente la rentabilidad de sus depósitos. Ahora como máximo ofrece un 2,55% TAE a 6 meses de plazo.

Cetelem ha recortado nuevamente la rentabilidad de sus depósitos. Ahora como máximo ofrece un 2,55% TAE a 6 meses de plazo.

Falta poco para que diga algo el gilipollas de turno sobre el Money Go…

La bajada de intereses en los depósitos de Cetelem, y en general en las entidades financieras, puede estar relacionada con varios factores, uno de los cuales es la respuesta a las interacciones de los usuarios en foros o en comunidades en línea. Cuando varios usuarios, a través de medios como foros de discusión, llaman a la entidad solicitando un tipo de interés específico (como el 5%), las instituciones bancarias analizan este tipo de comportamiento como una señal de que los clientes están buscando rendimientos más altos de lo que el mercado o la entidad está dispuesta a ofrecer.

Cuando muchos clientes insisten en obtener intereses mayores o mejores condiciones, las entidades pueden percibirlo como una presión para ofrecer condiciones que no son sostenibles a largo plazo, especialmente si estos comentarios se replican y se viralizan. Esta presión externa podría inducir a la institución a revisar sus políticas y ajustar las tasas de interés a la baja para evitar que se creen expectativas insostenibles.

Además, las entidades como Cetelem ajustan sus productos de acuerdo con las condiciones del mercado, que incluyen la competencia, la política monetaria del Banco Central y otros factores macroeconómicos. Si los clientes intentan «negociar» un interés más alto a través de llamadas o solicitudes masivas, la respuesta del banco podría ser ajustar los intereses para alinearlos con las expectativas del mercado o para prevenir una saturación de demandas de condiciones excepcionales.

En resumen, la baja de intereses en los depósitos de Cetelem puede estar vinculada indirectamente a la presión generada por usuarios en foros que intentan negociar mejores condiciones, lo cual obliga a la entidad a ajustar sus ofertas para equilibrar la demanda y mantener su rentabilidad.

Que pena de tiempo desperdiciado en escribir semejante chorrada.

(Pensando: …. lo de escribirlo es lo de menos, el tema es que posiblemente se cree lo que escribe).

Como se consigue el 5% ese en Cetelem? Llamando?

No se consigue: había estado disponible a través de MoneyGo, pero ya no.

Hay un subnormal por aquí que no para de pedir que llamemos todos a Cetelem para que lo vuelvan a poner, pero sería una pérdida de tiempo.