Renault Bank no ha decepcionado y ha subido la rentabilidad de su depósito a 24 meses de plazo hasta el 2,32% TAE.

Renault Bank no ha decepcionado y ha subido la rentabilidad de su depósito a 24 meses de plazo hasta el 2,32% TAE.

Gana con claridad a Wizink (2% TAE a partir de 2 de noviembre), pero es superado por Cuenta Facto (2,50% TAE) a ese plazo.

Pero es que la entidad Italiana ofrece un 2,25% TAE (poco menos que Renault Bank), desde los 6 meses, un plazo mucho más adecuado en estos tiempos que 2 años. Sobre todo si hablamos de depósitos no cancelables.

Por otro lado, mantiene la cuenta de ahorro al 1% TAE como las otras 4 cuentas (Orange Bank, Pibank, MyInvestor y Sabadell) a esa rentabilidad (ver comparativa aquí).

Así, su depósito queda de la siguiente forma:

- Rentabilidad: 2,31% TAE

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Esta oferta es válida hasta el 3 de noviembre de 2022.

Y su cuenta:

- Rentabilidad: 1,0% TAE

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Las transferencias (normales, de momento las inmediatas no están disponibles) también son gratuitas, pero sólo a una cuenta asociada (contigo de titular).

27 de marzo del 2025 Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

26 de marzo del 2025 Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Lleva desde diciembre de 2024 que no hace más que bajar y bajar sus tipos, dejando ahora como máximo al 2,37% TAE. Ya son 6 bajadas consecutivas

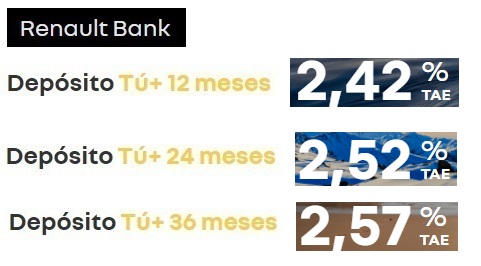

26 de febrero del 2025 Renault Bank vuelve a recortar la rentabilidad de sus depósitos 1 mes después. Ahora el máximo que ofrece el banco es un 2,57% TAE en su depósito a 36 meses de plazo.

Renault Bank vuelve a recortar la rentabilidad de sus depósitos 1 mes después. Ahora el máximo que ofrece el banco es un 2,57% TAE en su depósito a 36 meses de plazo.

El banco nos ha dado 1 mes de tregua, desde el pasado 27 de enero no había bajado la rentabilidad de sus productos de ahorro, pero ha tocado. La bajada ha sido del 0,1 puntos porcentuales y afecta a sus 3 depósitos.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

MENSAJE PARA LOS OJEADORES DE RENAULT BANK: esperemos que no se esté creando un «cartel bancario» y se respete la libre competencia, porque el lema «entre bomberos no nos pisamos la manguera» NO FUNCIONARÁ a cierre de Balance Anual. Esta actualización sólo les favorece a USTEDES y los «subasteros» (como la banca nos hace llamar a los ahorradores que buscamos la mejor rentabilidad) estamos hartos de USURAS. Esta «jugada» deberá ser respondida con la salida de fondos a entidades que, aunque dan el mismo tipo de interés, tienen otros valores añadidos como las transferencias inmediatas (Orange Bank y Pibank) u oficinas físicas como Pibank. Añadir que con Orange puedes modificar los límites diarios de las transferencias (pudiendo llevarte de 15.000€ a 15.000€, hasta el límite establecido, por transferencia inmediata) y que aunque Pibank tenga el tope de transferencias en 50.000€ por seguridad (según la entidad) con una llamada telefónica y la confirmación del importe, te realizan la cantidad deseada.

A mí entender se sigue «castigando» a las cuentas de ahorro en favor de los Depósitos a largo plazo. En dónde, en este producto, tampoco tienen un valor añadido, pues sólo disponer del plazo a 24 meses (SIN OLVIDAR QUE NO ES CANCELABLE) con el actualizado tipo de interés es RIDÍCULO, teniendo en el mercado las imposiciones a 6 meses de FACTO.

CONCLUSIÓN: RB no ofrece un valor añadido ni en tipo, ni en plazos ni en servicios.

Mientras sigan exigiendo ser cliente de su telefonía con una cuota mínima de prepago de 10 euros al mes no compensa la rentabilidad ofrecida.

Sólo necesitas el número móvil de Orange para darte de alta en Orange Bank. Después puedes poner tu número de otra operadora y darte de baja del número Orange… Vale que son 10€ mínimo, pero tienes unos servicios que los otros bancos no te ofrecen, aparte de la remuneración

A pura comparativa entre depósitos (no hablo de CC), con iguales servicios (tranf.gratis a CC asociada y retención de intereses realizada por el banco) e iguales pegas (NO cancelables), a 24 meses (2 añitos que se dice pronto…), F.Facto 2,52% y Renault B 2,32%, para mí es solo una cuestión de matemáticas…

De todas formas, en el actual contexto, con el 2,25% a 6 meses de F.Facto, tampoco hay que calentarse mucho la cabeza…

Y que conste que tengo depósitos con ambos, pero los de R.B. que me vencen en enero-23 o espabilan mucho o ya les he dado la pista de lo que va a pasar !!!

Salu2

Desde mi desconocimiento, banco facto es el que más interés da a corto plazo, eso sí el depósito mínimo es de 5.000e, para gente con dificultad de ahorro me inclino por el banco pibank ,creo que en depósito estaba al 1,20% a un año lo bueno que el depósito el mínimo es 1e

Pibank. Depósito cancelable a 12 meses al 2%

Todo son milongas. Ahora es l BBVA y el Santander, pagan al 5 por cien los PF a 6 meses y cancelarles .así que las aperturas de cuentas no dan abasto, hay colas

Cierto esos bancos pagan al 5 a 6 mese

Gracias Macareno por el informe mañana voy a .abrir un plazo fijo al la Botin

Eso es cierto ???

Hola Macareno. Acabo de ir al Santander y nada de ese plazo fijo 5% 6 meses

Gran comentario el de María. Solo puedo añadir que estoy completamente de acuerdo de la A a la Z.

Pues tenía el dinero ahí esperando que mejoraran las condiciones de la cuenta. Lo retiraré, que me gusta más la operativa de otros bancos.

Para ponerle a Renault bank mis ahorros 24 al 2,37 se los pongo a la cuenta facto al 2,25.Es un poco menos pero solo seis meses.Tenía en la cuenta al 1 por ciento de Renault pero por dejarla igual ,los cabo de sacar para la cuenta facto y hacerme el depósito a seis meses y ver sus movimientos.No están dispuestos a subir las cuentas de ahorro del 1 por ciento, ok, pues cuenta facto a seis meses.Es un período corto para observar los movimientos de los demás, sin perder rentabilidad.

En la plataforma RAISIN hay depósitos más interesantes,por ejemplo,banca progetto a 1 año al 2,50%,a 2 años al 2,70,y 3 años al 2,86%.

Y la entidad francesa Younited se pone en el 2,90%, lo cual me hace pensar que con las sucesivas y constantes subidas que éstas y todas las demás entidades europeas están efectuando a lo largo de las últimas semanas, aún veremos nuevas e importantes subidas. Tened en cuenta también la calificación crediticia que se les da a los países,pues cuanto mejor sea ésta, más garantía de protección tiene su fondo de garantía.

Estoy de acuerdo con María: es una subida insuficiente envuelta, además,con una pésima operativa,un plazo excesivo que te imposibilita rescatar tu dinero para aprovechar las futuras e importantes subidas de tipos que se van a producir en pocos meses.

Parece que se han puesto de acuerdo en no pasar del 1% en las cuentas remuneradas. Con qué fin? . Para que piquemos en sus depósitos a largo plazo..

No entiendo muy bien pq se critica tanto a RB y se alaba tanto a otros bancos que ofrecen rentab parecidas. Mientras estos otros no daban nada no hace tanto tiempo, RB ofrecia algo de rentabilidad. Es de lo pocos bancos (de todos estos a los que alegremente dais vuestros ahorros) que tiene datos de calidad crediticia que cualquiera puede consultar bajo el nombre de RCI banque. Ofrece un producto sencillo (cuenta de ahorro y/o depósito). No para operar, solo para ahorrar. Sin targetas ni otras mantingalas que para qué las queremos. Cero vinculación, ni ahora ni en el futuro. Si queréis más, mirad atrás y recordaréis de donde venimos. Hasta donde llegaran los tipos… No lo sabe nadie. Quizá estemos cerca del máximo o quizá lejos aún. Una cosa está clara, en cuanto puedan los bajaran pq los tipos altos no interesan a casi nadie.

Por cierto, muy de acuerdo con Mingote aunque hable como un hombre del medievo.

Saludos!

renault bank es una pu… basura, no hagáis nada en esa gran mierda

Estimado Ezequiel, Conde de Alcarriia y de Lozoya.

Espero que al recibo de estas letras esté bien, yo bien A.D.G.

Por aquí el personal está que arde porque los bancos les dan cuatro perras por sus ahorros. La verdad, no sé qué esperan de Renault Bank, si tuviesen los ahorros en Mercedes Bank o BMW Bank otro gallo les cantaría.

Pero claro para eso hay que tener posibles como Usted y alguna que otra cosilla por las islas Caimán.

Por último decirle que la perra del Eufrasio ha tenido tres cachorros, ya sabe que tiene muy buenas habilidades para la caza,((Por sí te interesa uno),y en los perros, en los caballos, y en la nobleza los genes se heredan.

Sin nada más que contarle.

A quien Dios guarde muchos años.

Atentamente:

MINGOTE

Increíble, aunque tengas talento, nos vas a volver más loc@s de lo que estamos.

Situándose en el tema de este artículo, mi impresión es doblemente negativa. No solo porque la subida de Renault Bank ha sido neutra, sino también porque po w las cosas muy fáciles a su competencia directa..

Para qué van a subir intereses si estando como están no lo necesitan. Por lo que me planteo abrir cuenta en Raisin, a ver si por otros países hay cosas más interesantes.

Sé que es más complejo y conlleva más riesgo, pero si esto se convierte en un cartel bancario como bien dice Maria, merecen un castigo.

Hola Lariga. Permitemé ciertas discrepancias con respecto a tu comentario.

Quisiera de antemano reconocer que soy el primer disgustado por la reacción de Renault Bank, en la misma línea que la mayoría de comentarios, me parece tirar la pelota hacia adelante hasta el día 3 de noviembre, en vista de lo que haga el BCE y mirando de reojo la reacción de sus competidores directos.

De la misma manera que no comprendo tu reacción al comentario de Mingote, el cual me ha sacado una sonrisa con su originalidad, dentro de todos los comentarios pesimistas que en este foro se han expresado, no veo por ningún lado una falta de respeto hacía nada ni hacía nadie.

Con respecto a lo que comentas de buscar otras alternativas en Raisin, por ciertas experiencias que me han contado, es una aplicación Alemana que te pone en contacto con una serie de bancos europeos, pero si tienes el mínimo problema no te va a dar ninguna solución. Vale más el 2’50% de la Cuenta Facto que el 0’36% o el 0’40% que te puedan dar en Raisin con un año más de permanencia. Sin ser partidario de ninguna de las tres opciones.

Ahora tú eres quien decide lo que tienes que decir en tus comentarios y donde invertir tu dinero.

Un saludo.