Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

Renault Bank sólo amplia el plazo de contratación de sus productos por 2 semanas

Renault Bank solo amplia por 2 semanas el periodo de contratación de sus 2 productos de ahorro: Depósitos Tú+ al 3,85% TAE y la Cuenta Contigo al 2,73% TAE.

El banco ha realizado sendas subidas de sus 2 productos tras el periodo vacacional:

+0,2 puntos porcentuales de su Depósito Tú+ el 13 de septiembre de 2023, hasta 3,85% TAE.

+0,1 puntos porcentuales de su Cuenta Contigo el 27 de septiembre de 2023, hasta el 2,73% TAE.

De los 2 productos, el más interesante es su cuenta de ahorro: es una gran oferta tener el dinero líquido al 2,73% TAE.

EBN ofrece algo similar (3% TAE), pero limita esa rentabilidad para a 10.000€ (ver aquí), en cambio, Renault Bank podríamos decir que no tiene límites (hasta 1 millón de euros).

En cambio, su depósito al 3,85% TAE y a 2 años de plazo, se queda algo corto, por tratarse de un plazo muy largo, y no cancelable. Existen ofertas más rentables en el mercado que ofrecen el 4% TAE como Haitong y Facto.

Depósito a 2 años

Rentabilidad: 3,85% TAE

TIN: 3,80%

Plazo: 24 meses.

Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

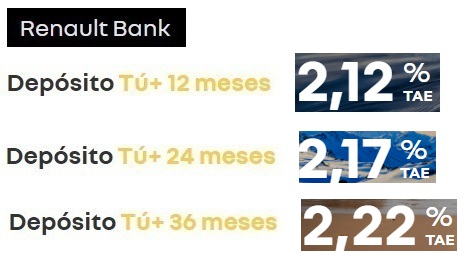

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

Buenos días, por lo que parece en las condiciones sigue apareciendo válido hasta 10/10, a ver si hay suerte y aumentan un poco la rentabilidad de la cuenta contigo!

por Alberto11 octubre, 2023 a las 9:52

He pensado lo mismo. Pero me da que, o se queda todo igual, o a lo sumo se incrementa un poco la rentabilidad del depósito.

por Mejores depósitos bancarios11 octubre, 2023 a las 10:32

Su web no está actualizada, pero tenemos el PDF de su oferta y ya figura el día 24 de octubre:

Empiezan a actuar como un banco grande posponiendo las subidas. Saben que no hay muchas alternativas en cuanto a cuentas remuneradas y aprovechan

por victor11 octubre, 2023 a las 10:50

¿Alternativas?. La cuenta flexible de Revolut está rentado un 3,93%.Banca Progetto de Raisin en una cuenta con preaviso de 4 días un 3,25%, Cuenta flexible de Klarna en Raisin un 3,03%.

por Alberto11 octubre, 2023 a las 11:20

En octubre de 2022 la cuenta de ahorro daba un 1% y un año más tarde va ya por el 2,7%. Renault Bank ha acompasado la subida de la rentabilidad de sus productos a la subida de los tipos de interés. Cuando estos empezaron a subir con fuerza, también lo hizo la rentabilidad de cuenta y depósito. Ahora que ha aminorado el ritmo de subida de tipos, también lo hacen ellos. Yo lo veo todo perfectamente coherente y, en cualquier caso, sus productos siguen estando en la parte alta del mercado en cuanto a rentabilidad.

por Chus11 octubre, 2023 a las 11:37

¿La cuenta flexible de Revolut como alternativa? Qué uevazos compararla con una cuenta remunerada protegida por un FGD. Por no hablar de que esa Tasa Interna de Retorno (no confundir con TAE) del 3,93% lleva un asterisco bastante gordo: ES PARA CLIENTES ULTRA (45€/mes)… a que ya no parece tan guapa ésa oferta??

por Paco Paesa11 octubre, 2023 a las 12:12

Chus, los has clavado, mis dieces

por Manuel11 octubre, 2023 a las 11:00

Ojo con la cuenta Revolut, no está cubierta por FGD, no generaría de ahí todo los ingresos pasivos.

por Mejores depósitos bancarios11 octubre, 2023 a las 12:05

. . . . yo espero a cobrar los interés en Renault Bank y me largo a la Cuenta Facto al 3,29% a 3 meses . . .

por Ferran11 octubre, 2023 a las 13:46

Tambien tenemos la cuenta de ahorro de Trade Republic al 4% nominal, esa si que parece ser que es la mejor del mejrcado, lo que no tengo aún claro es si el fondo de garantia de depositos, los famosos 100.000€, son para todos los clientes juntos, con lo cual practicamente no serviria de nada en caso de insolvencia o para cada cliente ya que al parecer el dinero del cliente se guarda en una cuanta de un banco juntos con el de todos los demás clientes, alguien sabe algo mas sobre esto?

por The Jackal11 octubre, 2023 a las 16:34

se guarda todo junto bajo mi colchón ;)

por David11 octubre, 2023 a las 19:47

Yo me hice Trade republic, no es una cuenta, es un Broker, y tiene dos «peros» Todavía sin resolver 100%

1- ¿esta protegido por FGD? Yo puedo confirmar que una vez abierta la cuenta, vas a opciones y te dice que Banco de los 3 está tu dinero, en mi caso ha sido City Bank, aun así hay dudas de si hay protección del FGD

2- La rentabilidad pueden reclamarla si no haces inversiones en la app… Esto se ha comentado en algún foro, pero varios usuarios llevan desde inicios de año (con el 2%) sin invertir y solo esperando la rentabilidad y sin problemas…

Veremos…

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

Renault Bank solo amplia por 2 semanas el periodo de contratación de sus 2 productos de ahorro: Depósitos Tú+ al 3,85% TAE y la Cuenta Contigo al 2,73% TAE.

Renault Bank solo amplia por 2 semanas el periodo de contratación de sus 2 productos de ahorro: Depósitos Tú+ al 3,85% TAE y la Cuenta Contigo al 2,73% TAE.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas. Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Buenos días, por lo que parece en las condiciones sigue apareciendo válido hasta 10/10, a ver si hay suerte y aumentan un poco la rentabilidad de la cuenta contigo!

He pensado lo mismo. Pero me da que, o se queda todo igual, o a lo sumo se incrementa un poco la rentabilidad del depósito.

Su web no está actualizada, pero tenemos el PDF de su oferta y ya figura el día 24 de octubre:

– Ver PDF

Saludos.

Empiezan a actuar como un banco grande posponiendo las subidas. Saben que no hay muchas alternativas en cuanto a cuentas remuneradas y aprovechan

¿Alternativas?. La cuenta flexible de Revolut está rentado un 3,93%.Banca Progetto de Raisin en una cuenta con preaviso de 4 días un 3,25%, Cuenta flexible de Klarna en Raisin un 3,03%.

En octubre de 2022 la cuenta de ahorro daba un 1% y un año más tarde va ya por el 2,7%. Renault Bank ha acompasado la subida de la rentabilidad de sus productos a la subida de los tipos de interés. Cuando estos empezaron a subir con fuerza, también lo hizo la rentabilidad de cuenta y depósito. Ahora que ha aminorado el ritmo de subida de tipos, también lo hacen ellos. Yo lo veo todo perfectamente coherente y, en cualquier caso, sus productos siguen estando en la parte alta del mercado en cuanto a rentabilidad.

¿La cuenta flexible de Revolut como alternativa? Qué uevazos compararla con una cuenta remunerada protegida por un FGD. Por no hablar de que esa Tasa Interna de Retorno (no confundir con TAE) del 3,93% lleva un asterisco bastante gordo: ES PARA CLIENTES ULTRA (45€/mes)… a que ya no parece tan guapa ésa oferta??

Chus, los has clavado, mis dieces

Ojo con la cuenta Revolut, no está cubierta por FGD, no generaría de ahí todo los ingresos pasivos.

No es una cuenta bancaria, ya lo avisamos:

– https://www.tucapital.es/cuentas/nuevo-aviso-revolut-sucursal-en-espana-pero-su-cuenta-al-34-tae-no-es-una-cuenta-bancaria/

Salu2.

. . . . yo espero a cobrar los interés en Renault Bank y me largo a la Cuenta Facto al 3,29% a 3 meses . . .

Tambien tenemos la cuenta de ahorro de Trade Republic al 4% nominal, esa si que parece ser que es la mejor del mejrcado, lo que no tengo aún claro es si el fondo de garantia de depositos, los famosos 100.000€, son para todos los clientes juntos, con lo cual practicamente no serviria de nada en caso de insolvencia o para cada cliente ya que al parecer el dinero del cliente se guarda en una cuanta de un banco juntos con el de todos los demás clientes, alguien sabe algo mas sobre esto?

se guarda todo junto bajo mi colchón ;)

Yo me hice Trade republic, no es una cuenta, es un Broker, y tiene dos «peros» Todavía sin resolver 100%

1- ¿esta protegido por FGD? Yo puedo confirmar que una vez abierta la cuenta, vas a opciones y te dice que Banco de los 3 está tu dinero, en mi caso ha sido City Bank, aun así hay dudas de si hay protección del FGD

2- La rentabilidad pueden reclamarla si no haces inversiones en la app… Esto se ha comentado en algún foro, pero varios usuarios llevan desde inicios de año (con el 2%) sin invertir y solo esperando la rentabilidad y sin problemas…

Veremos…

Mírate esto, Ferrán.

https://youtu.be/o3AWaP4rFUo?si=he1B3yZFkFHf3vSy

Hoy no funciona Renault Bank.