Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

Raro: Renault Bank deja sin cambios sus productos de ahorro: 1,21% y 2,32% TAE

Renault Bank deja sin cambios en el segundo tramo del mes sus productos. Algo no sucedido desde junio de 2022.

La entidad, desde el mes de julio, siempre realizaba alguna subida en la rentabilidad de su depósito o de su cuenta de ahorro a mediados del mes.

¿Estará llegando al límite de rentabilidad que puede ofrecer o quizás es suficiente por la competencia?

Además, el banco directamente ha extendido el plazo de validad de su oferta hasta mediados de mes de diciembre (11 para ser exactos). Lo normal era una oferta al inicio del mes y otra a mediados.

Observa los cambios del banco:

Mediados de mayo (ver aquí): cuenta al 0,34% TAE y depósito al 0,7% TAE

Finales de mayo (ver aquí): cuenta al 0,45% TAE y depósito al 1,1% TAE

Inicio de julio (ver aquí): cuenta al 0,45% TAE y depósito al 1,4% TAE

Finales de julio (ver aquí): cuenta al 0,55% TAE y depósito al 1,4% TAE

Inicio de septiembre (ver aquí): cuenta al 0,7% TAE y depósito al 1,4% TAE.

Finales de septiembre (ver aquí): cuenta al 1% TAE y depósito al 1,81% TAE.

Inicio de octubre (ver aquí): Fue una decepción. Mantuvo sin cambios sus productos.

Finales de octubre (ver aquí): Cuenta al 1% TAE y depósito al 2,32% TAE.

Inicio de noviembre: sin cambios.

Mediados de noviembre (ver aquí) sube la cuenta hasta el 1,21% TAE

Como veis, Salvo Facto (2,5% TAE) y la oferta ya existen de Wizink y la cuenta de Sabadell (estaba antes), el resto no pueden con la oferta de Renault Bank.

*2%: penalización del 2% por el periodo comprendido entre la fecha de cancelación y la fecha de vencimiento del depósito. La penalización nunca superará los intereses brutos.

¿Cómo so los productos de Reanaut Bank?

Las características de su cuenta son:

Rentabilidad: 1,21% TAE

TIN: 1,20%

Sin límite de mínimo ni máximos de inversión.

Pago de intereses: Mensualmente

Sin gastos ni comisiones.

Sin obligación de domiciliar ningún recibo.

Con tu dinero siempre disponible.

Y de su depósito:

Rentabilidad: 2,32% TAE

Plazo: 24 meses.

Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

Cancelación anticipada: no permitida.

Sin gastos ni comisiones.

Esta oferta es válida hasta el 11 de enero de 2022.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

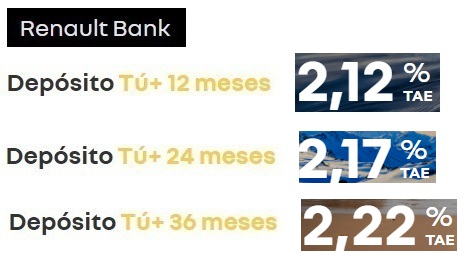

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

Cuidadin con los fabricantes de coches, ese anacronismo. Caida de ventas, cierre de plantas, etc… Y que no os vendan la panacea de los electricos. Si el banco en vez de Renault fuera de… qué sé yo, Bicicletas BH, le auguro un mejor futuro.

por kotxka15 diciembre, 2022 a las 18:48

Pues siguiendo con tus augurios una caída de asteroide encima , ni pagas hipoteca ni cobras intereses. Menudos argumentos más paupérrimos para no invertir.

por antonio15 diciembre, 2022 a las 21:06

Prudencia es la palabra, nos han dejado 4,5,6 bancos digitales, sin oficinas sin atencion telefonica apenas, con un nombre y una contraseña y rezar que la web no este caida. el FGD es para el caso extremo de quiebra del banco, pero para problemas puntuales ya te la picara un pollo, a mi para cancelar una cuenta de estas me han tardado un mes, digamos sin problemas , si te vence un deposito y existe alguno, los tres meses que nos vamos a pasar para la recogida del dinero son a kilo de perdida de peso al dia. Tengo la sensacion ojala me equivoque, de que estan naciendo las preferentes digitales.

por Jose16 diciembre, 2022 a las 8:43

Olvidaros de las miserias que da la renta fija. Meterlo todo en el fondo de inversión que te recomiende el director de la sucursal de tu barrio o mejor aún, el que te diga tu cuñao….

por VICENTE16 diciembre, 2022 a las 10:36

Confiais algunos en la liquidez al cero por ciento de los grandes bancos sistemicos :: ellos se estan forrando pasandola ese dinero de los ahorristas al 0% a deuda publica estatal española del 2% al 3% o italiana que a 10 años ya da mas del 4%. En lugar de criticar a esos bancos que no se quedan todo el beneficio por gestionar una li

por VICENTE16 diciembre, 2022 a las 10:41

Confiais algunos en la liquidez al cero por ciento de los grandes bancos sistemicos :: ellos se estan forrando pasandola ese dinero de los ahorristas al 0% a deuda publica estatal española del 2% al 3% o italiana que a 10 años ya da mas del 4%. En lugar de criticar a esos bancos digitales que no se quedan todo el beneficio por gestionar una liquidez, metedlo en esa deuda publica estatal directammente en cuentas directas del Banco de España con una unica comision del 0.15% para reembolsos de principal o intereses.

Esos bancos a los que criicais funcionan en otros paises y desde hace años. Otra cuestion es que se me resiste el PC o que quiero atencion en la oficina :: CON CITA PREVIA PARA QUE TE DEN EL 0 % O UN FONDO DE INVERSION QUE LOS HABIA CON NOMBRE CAUTO QUE HA PERDIDO STE AÑO MAS DEL 8 % ?? Y luego te dirá el gestorcillo ::: YO NO HE SIDO…Pero ellos han ganado a diferencia tuya :: se han llevado en comisiones mas del 2 o 3% solo por rotacion de una cartera de activos de renta fija A PERDIDAS SEGURAS para el ahorrista .

por Pedro Medario22 diciembre, 2022 a las 20:03

Cuidadito con Renault. Ayer terminó mi depósito y les advertí que no quería renovarlo. Tengo sus emails de confirmación al respecto. Pues bien, hoy llega un email de ellos con renovación automática. Y serían 2 años sin poder tocarlo a un mísero 1%… Acabo de reclamarlo y lucharé hasta el final

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

Renault Bank deja sin cambios en el segundo tramo del mes sus productos. Algo no sucedido desde junio de 2022.

Renault Bank deja sin cambios en el segundo tramo del mes sus productos. Algo no sucedido desde junio de 2022. Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas. Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Cuidadin con los fabricantes de coches, ese anacronismo. Caida de ventas, cierre de plantas, etc… Y que no os vendan la panacea de los electricos. Si el banco en vez de Renault fuera de… qué sé yo, Bicicletas BH, le auguro un mejor futuro.

Pues siguiendo con tus augurios una caída de asteroide encima , ni pagas hipoteca ni cobras intereses. Menudos argumentos más paupérrimos para no invertir.

Prudencia es la palabra, nos han dejado 4,5,6 bancos digitales, sin oficinas sin atencion telefonica apenas, con un nombre y una contraseña y rezar que la web no este caida. el FGD es para el caso extremo de quiebra del banco, pero para problemas puntuales ya te la picara un pollo, a mi para cancelar una cuenta de estas me han tardado un mes, digamos sin problemas , si te vence un deposito y existe alguno, los tres meses que nos vamos a pasar para la recogida del dinero son a kilo de perdida de peso al dia. Tengo la sensacion ojala me equivoque, de que estan naciendo las preferentes digitales.

Olvidaros de las miserias que da la renta fija. Meterlo todo en el fondo de inversión que te recomiende el director de la sucursal de tu barrio o mejor aún, el que te diga tu cuñao….

Confiais algunos en la liquidez al cero por ciento de los grandes bancos sistemicos :: ellos se estan forrando pasandola ese dinero de los ahorristas al 0% a deuda publica estatal española del 2% al 3% o italiana que a 10 años ya da mas del 4%. En lugar de criticar a esos bancos que no se quedan todo el beneficio por gestionar una li

Confiais algunos en la liquidez al cero por ciento de los grandes bancos sistemicos :: ellos se estan forrando pasandola ese dinero de los ahorristas al 0% a deuda publica estatal española del 2% al 3% o italiana que a 10 años ya da mas del 4%. En lugar de criticar a esos bancos digitales que no se quedan todo el beneficio por gestionar una liquidez, metedlo en esa deuda publica estatal directammente en cuentas directas del Banco de España con una unica comision del 0.15% para reembolsos de principal o intereses.

Esos bancos a los que criicais funcionan en otros paises y desde hace años. Otra cuestion es que se me resiste el PC o que quiero atencion en la oficina :: CON CITA PREVIA PARA QUE TE DEN EL 0 % O UN FONDO DE INVERSION QUE LOS HABIA CON NOMBRE CAUTO QUE HA PERDIDO STE AÑO MAS DEL 8 % ?? Y luego te dirá el gestorcillo ::: YO NO HE SIDO…Pero ellos han ganado a diferencia tuya :: se han llevado en comisiones mas del 2 o 3% solo por rotacion de una cartera de activos de renta fija A PERDIDAS SEGURAS para el ahorrista .

Cuidadito con Renault. Ayer terminó mi depósito y les advertí que no quería renovarlo. Tengo sus emails de confirmación al respecto. Pues bien, hoy llega un email de ellos con renovación automática. Y serían 2 años sin poder tocarlo a un mísero 1%… Acabo de reclamarlo y lucharé hasta el final