Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

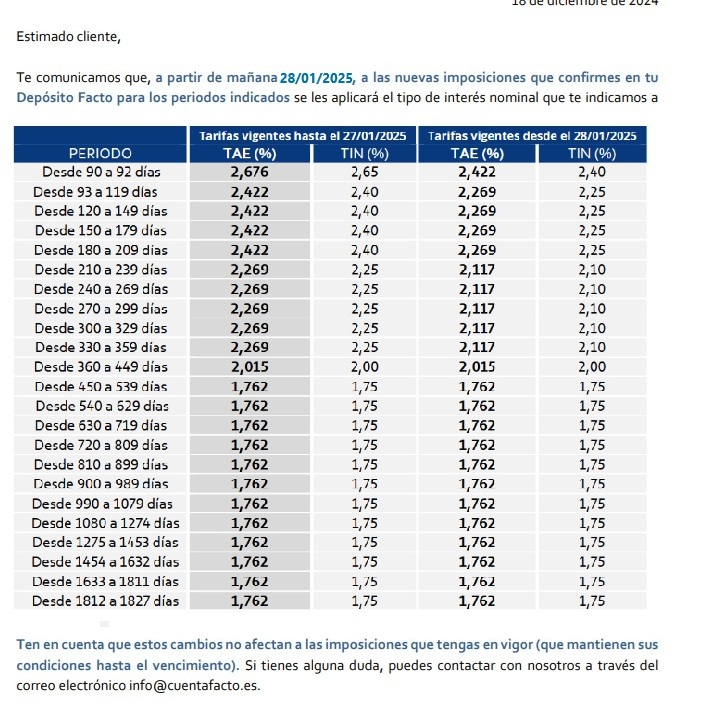

Nuevo tijeretazo de Facto entrará en vigor mañana, 28 de enero de 2025: ahora máximo 2,4% TAE

Cuenta Facto bajará mañana, día 28 de enero de 2025, la rentabilidad de todos sus depósitos de mayor rentabilidad y menos plazo. Los de más plazo (más de 450 días) se quedan como están.

Este nuevo recorte se hará después de la gran bajada del mes de diciembre, dejándolo ahora como máximo un 2,4% TAE en su depósito a 3 meses de plazo.

Estas nuevas condiciones, según un email del banco, entrará en vigor en el día de mañana, 28 de enero de 2025; así que si queréis aún podéis contratar sus productos a los tipos actuales a lo largo del día de hoy.

Con este cambio, los depósitos de esta entidad quedarán de la siguiente manera:

TIN (Pago trimestral intereses)

Desde 13/12/2023

Desde 22/12/2023

Desde 06/01/2024

Desde 07/06/2024

Desde 19/09/2024

Desde 24/10/2024

Desde 30/12/2024

Desde 28/01/2024

90 a 92

4,00%

4,00%

3,75%

3,75%

3,50%

3,50%

2,65%

2,40%

93 a 179

4,00%

3,75%

3,50%

3,50%

3,25%

3,00%

2,40%

2,25%

180 a 209

3,75%

3,75%

3,50%

3,50%

3,25%

3,00%

2,40%

2,25%

210 a 269

3,50%

3,50%

3,25%

3,50%

3,00%

2,75%

2,25%

2,10%

270 a 359

3,50%

3,50%

3,25%

3,50%

3,00%

2,75%

2,25%

2,10%

360 a 449

3,50%

3,50%

3,00%

3,00%

2,75%

2,50%

2,00%

2,00%

450 a 719

3,25%

3,25%

2,75%

2,75%

2,50%

2,25%

1,75%

1,75%

720 a 1079

3,00%

3,00%

2,50%

2,50%

2,25%

2,00%

1,75%

1,75%

1080 a 1453

2,75%

2,75%

2,25%

2,25%

2,25%

2,00%

1,75%

1,75%

1454 a 1811

2,75%

2,75%

2,00%

2,00%

2,00%

2,00%

1,75%

1,75%

1812 a 1827

2,75%

2,75%

2,00%

2,00%

2,00%

2,00%

1,75%

1,75%

*En morado: recorte realizad el 19 de diciembre de 2024.

Las características de sus productos son:

Rentabilidad: en función del plazo.

Periodicidad del pago de intereses: Trimestralmente

Cancelación anticipada: no admite reintegros o cancelaciones antes del vencimiento.

Inversión mínima: 5.000 euros.

Inversión máxima: 3.000.000 euros.

¿Y su cuenta?

Su cuenta lleva desde el 24 de febrero de 2020 sin remunerar. Antes daba el 0,2% TAE.

Cuenta Facto ha subido la rentabilidad de todos sus depósitos de hasta 1 año de plazo, que además son los más rentables de la entidad, hasta un máximo de 2,35% TAE.

Sube sólo temporalmente hasta el 2,2% TIN para un plazo de 270 a 299 días, y que a partir de 1 de mayo de 2025, bajará hasta el 2% TIN.

Cuenta Facto bajará el próximo viernes, día 14 de marzo de 2025, la rentabilidad de sus depósitos de hasta 449 días de plazo, que son los más rentables de la entidad.

En este sentido, el banco está comunicando a los clientes vía email, y como entrará en vigor dentro de 2 días, aún podéis contratarlo a los tipos actuales en el día de mañana.

El euroibor está hoy al 2,528% y subiendo

Las Letras a 3 meses al 2,60%

Ande y que le den por saco a Facto

por OROVIP27 enero, 2025 a las 14:55

TENER DEPÓSITOS AL 5% FRENTE A LOS DEPÓSITOS AL 2% OFRECIDOS POR EL BANCO FACTO REPRESENTA UNA VENTAJA ECONÓMICA CLARA Y SUSTANCIAL PARA LOS AHORRADORES. EN PRIMER LUGAR, LA RENTABILIDAD DE UN DEPÓSITO AL 5% ES MÁS DEL DOBLE QUE LA QUE OFRECE UN DEPÓSITO AL 2%. ESTO SE TRADUCE DIRECTAMENTE EN UNA MAYOR GENERACIÓN DE INTERESES A LO LARGO DEL TIEMPO. POR EJEMPLO, SI DEPOSITAMOS 10,000 EUROS, UN INTERÉS DEL 5% NOS DARÁ 500 EUROS ANUALES, MIENTRAS QUE AL 2% SOLO OBTENDREMOS 200 EUROS, UNA DIFERENCIA DE 300 EUROS QUE PUEDE SER IMPORTANTE PARA LOS AHORRADORES.

ADEMÁS, EN UN CONTEXTO DE INFLACIÓN, OBTENER UNA RENTABILIDAD MÁS ALTA PERMITE AL AHORRADOR PROTEGER MEJOR SU PODER ADQUISITIVO. SI LA INFLACIÓN ES DEL 3%, UN DEPÓSITO AL 5% NO SOLO CUBRE ESA INFLACIÓN SINO QUE AUN ASÍ DEJA UNA RENTABILIDAD REAL DEL 2%. EN CAMBIO, UN DEPÓSITO AL 2% NO SOLO SE QUEDA POR DEBAJO DE LA INFLACIÓN, SINO QUE RESULTA EN UNA PÉRDIDA DE VALOR REAL DEL CAPITAL DEPOSITADO.

LA VENTAJA NO SE LIMITA SOLO AL RETORNO DIRECTO. UN DEPÓSITO AL 5% TAMBIÉN OFRECE UNA MAYOR FLEXIBILIDAD EN LA PLANIFICACIÓN FINANCIERA. CON UNA MAYOR RENTABILIDAD, EL AHORRADOR PUEDE LOGRAR SUS OBJETIVOS FINANCIEROS MÁS RÁPIDO, YA SEA PARA AHORRAR PARA UNA CASA, UNA JUBILACIÓN O CUALQUIER OTRO PROYECTO. EN RESUMEN, OPTAR POR DEPÓSITOS AL 5% EN LUGAR DE AQUELLOS AL 2% ES UNA ESTRATEGIA MÁS EFICIENTE EN TÉRMINOS DE CRECIMIENTO DEL AHORRO Y PROTECCIÓN CONTRA LA INFLACIÓN.

por NANDO27 enero, 2025 a las 15:16

Comunicado de cetelem: las condiciones de tu cuenta premium pasarán del 3,25% al 2% a partir del 31 de marzo si no estás de acuerdo con este cambio puedes cancelar las cuentas……

Pero si están bajando todos……xd

por Mario27 enero, 2025 a las 16:52

Asi es. Abri cuenta en Cetelem y cuando baje a salga alguna oportunidad como aconsejan, depósitos a medio-largo plazo debido a tendencia a la baja de todo. Recuerdo depósitos al 0,50% anual

por victor27 enero, 2025 a las 16:03

Bueno, de momento un 3,25% a dos meses NO está mal. Mejor ue los depositos a 3 meses

por Er Nota27 enero, 2025 a las 22:15

Tened paciencia no os lanseis a contratar a la baja , en nada empesaran a sonar campanas de productos más atractivos y de mayor rentabilidad…..volveremos a preferentes subordinadas…?

por marmor7 febrero, 2025 a las 9:31

Buenos días, estoy teniendo problemas para acceder a la web de facto, me sale acceso denegado, todo y cambiar contraseña,.

A alguien más le pasa?

Gracias

Cuenta Facto ha subido la rentabilidad de todos sus depósitos de hasta 1 año de plazo, que además son los más rentables de la entidad, hasta un máximo de 2,35% TAE.

Sube sólo temporalmente hasta el 2,2% TIN para un plazo de 270 a 299 días, y que a partir de 1 de mayo de 2025, bajará hasta el 2% TIN.

Cuenta Facto bajará el próximo viernes, día 14 de marzo de 2025, la rentabilidad de sus depósitos de hasta 449 días de plazo, que son los más rentables de la entidad.

En este sentido, el banco está comunicando a los clientes vía email, y como entrará en vigor dentro de 2 días, aún podéis contratarlo a los tipos actuales en el día de mañana.

Cuenta Facto bajará mañana, día 28 de enero de 2025, la rentabilidad de todos sus depósitos de mayor rentabilidad y menos plazo. Los de más plazo (más de 450 días) se quedan como están.

Cuenta Facto bajará mañana, día 28 de enero de 2025, la rentabilidad de todos sus depósitos de mayor rentabilidad y menos plazo. Los de más plazo (más de 450 días) se quedan como están.

El euroibor está hoy al 2,528% y subiendo

Las Letras a 3 meses al 2,60%

Ande y que le den por saco a Facto

TENER DEPÓSITOS AL 5% FRENTE A LOS DEPÓSITOS AL 2% OFRECIDOS POR EL BANCO FACTO REPRESENTA UNA VENTAJA ECONÓMICA CLARA Y SUSTANCIAL PARA LOS AHORRADORES. EN PRIMER LUGAR, LA RENTABILIDAD DE UN DEPÓSITO AL 5% ES MÁS DEL DOBLE QUE LA QUE OFRECE UN DEPÓSITO AL 2%. ESTO SE TRADUCE DIRECTAMENTE EN UNA MAYOR GENERACIÓN DE INTERESES A LO LARGO DEL TIEMPO. POR EJEMPLO, SI DEPOSITAMOS 10,000 EUROS, UN INTERÉS DEL 5% NOS DARÁ 500 EUROS ANUALES, MIENTRAS QUE AL 2% SOLO OBTENDREMOS 200 EUROS, UNA DIFERENCIA DE 300 EUROS QUE PUEDE SER IMPORTANTE PARA LOS AHORRADORES.

ADEMÁS, EN UN CONTEXTO DE INFLACIÓN, OBTENER UNA RENTABILIDAD MÁS ALTA PERMITE AL AHORRADOR PROTEGER MEJOR SU PODER ADQUISITIVO. SI LA INFLACIÓN ES DEL 3%, UN DEPÓSITO AL 5% NO SOLO CUBRE ESA INFLACIÓN SINO QUE AUN ASÍ DEJA UNA RENTABILIDAD REAL DEL 2%. EN CAMBIO, UN DEPÓSITO AL 2% NO SOLO SE QUEDA POR DEBAJO DE LA INFLACIÓN, SINO QUE RESULTA EN UNA PÉRDIDA DE VALOR REAL DEL CAPITAL DEPOSITADO.

LA VENTAJA NO SE LIMITA SOLO AL RETORNO DIRECTO. UN DEPÓSITO AL 5% TAMBIÉN OFRECE UNA MAYOR FLEXIBILIDAD EN LA PLANIFICACIÓN FINANCIERA. CON UNA MAYOR RENTABILIDAD, EL AHORRADOR PUEDE LOGRAR SUS OBJETIVOS FINANCIEROS MÁS RÁPIDO, YA SEA PARA AHORRAR PARA UNA CASA, UNA JUBILACIÓN O CUALQUIER OTRO PROYECTO. EN RESUMEN, OPTAR POR DEPÓSITOS AL 5% EN LUGAR DE AQUELLOS AL 2% ES UNA ESTRATEGIA MÁS EFICIENTE EN TÉRMINOS DE CRECIMIENTO DEL AHORRO Y PROTECCIÓN CONTRA LA INFLACIÓN.

Comunicado de cetelem: las condiciones de tu cuenta premium pasarán del 3,25% al 2% a partir del 31 de marzo si no estás de acuerdo con este cambio puedes cancelar las cuentas……

Pero si están bajando todos……xd

Asi es. Abri cuenta en Cetelem y cuando baje a salga alguna oportunidad como aconsejan, depósitos a medio-largo plazo debido a tendencia a la baja de todo. Recuerdo depósitos al 0,50% anual

Bueno, de momento un 3,25% a dos meses NO está mal. Mejor ue los depositos a 3 meses

Tened paciencia no os lanseis a contratar a la baja , en nada empesaran a sonar campanas de productos más atractivos y de mayor rentabilidad…..volveremos a preferentes subordinadas…?

Buenos días, estoy teniendo problemas para acceder a la web de facto, me sale acceso denegado, todo y cambiar contraseña,.

A alguien más le pasa?

Gracias