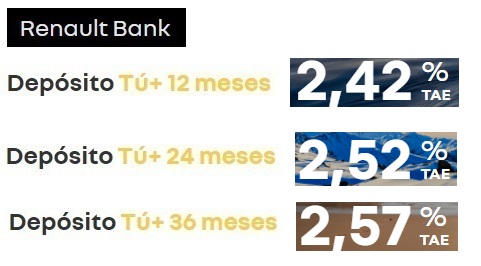

Renault Bank vuelve a recortar la rentabilidad de sus depósitos 1 mes después. Ahora el máximo que ofrece el banco es un 2,57% TAE en su depósito a 36 meses de plazo.

Renault Bank vuelve a recortar la rentabilidad de sus depósitos 1 mes después. Ahora el máximo que ofrece el banco es un 2,57% TAE en su depósito a 36 meses de plazo.

El banco nos ha dado 1 mes de tregua, desde el pasado 27 de enero no había bajado la rentabilidad de sus productos de ahorro, pero ha tocado. La bajada ha sido del 0,1 puntos porcentuales y afecta a sus 3 depósitos.

Ya son 5 bajadas en poco más de 2 meses:

- El 18 de diciembre

- El 8 de enero

- El 22 de enero

- El 27 de enero

- Y hoy, 26 de febrero.

Pone de plazo de la oferta por 1 mes, hasta el 25 de marzo de 2025, el mismo día que debe de renovar la oferta de su Cuenta de Ahorro.

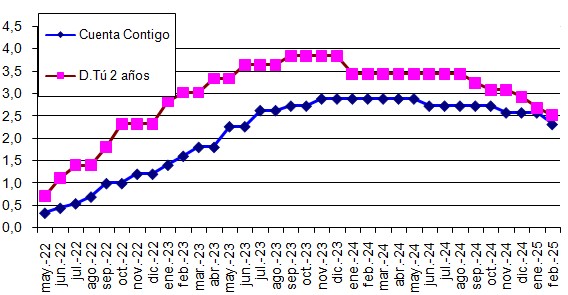

La oferta actual (su depósito a 2 años que viene ofreciendo desde el inicio) está por debajo de enero de 2023 y la cuenta da menos que julio de 2023 y gana por poco lo que daba en mayo de 2023:

Depósitos Tu+:

Las rentabilidades actual de sus depósitos son:

- 1 año: 2,42% TAE (antes 2,52% TAE).

- 2 años: 2,52% TAE (antes 2,63% TAE).

- 3 años: 2,57% TAE (antes 2,68% TAE).

Las características de sus 3 depósitos son:

- Rentabilidad: Según plazo

- Plazo: 1, 2 o 3 años.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Oferta válida hasta el 25 de maro de 2025.

Cuenta Contigo

Las características de su cuenta de ahorro son:

- Rentabilidad: 2,32% TAE

- TIN: 2,30%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Se trata de una cuenta de ahorro, sin más:

- Las transferencias son a una cuenta asociada.

- No hay transferencias inmediatas.

- No hay tarjetas, ni permite domiciliaciones.

- No tiene Bizum.

Renault bank ha fijado la validez de la oferta actual hasta el 25 de marzo de 2025.

02 de mayo del 2025 Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

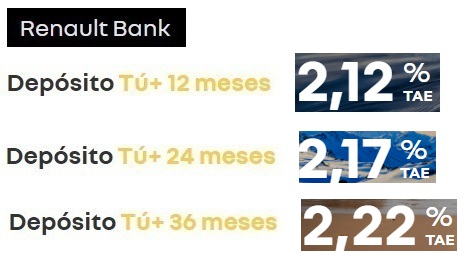

10 de abril del 2025Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

27 de marzo del 2025 Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Hola tucapital, a mi me sale la validez de este último ajuste de los depósitos y está nueva rentabilidad hasta el 11-3-25

Los depósitos españoles no pueden con la inflación (esto solo es perder poder adquisitivo mientras decides donde invertir)

Oro?…en máximos históricos que lleba subiendo todo el 2024 hasta ahora.

Ladrillo?..superando con creces los precios anteriores al 2008.

Los depósitos? Con lo que ofrecen y te retienen no superan la inflación.

Si hay alguien avispado que pueda darnos un consejo fuera de esas tres alternativas se lo agradecería.

El gran error de Bruselas, bajando el tipo de interés y como consecuencia bajan los depósitos bancarios y como consecuencia el inversor medio invierte en ladrillo y por lo tanto la vivienda sube sube y sube. De nada sirve que la hipoteca te baje medio punto si el precio de la vivienda sube el 5%.

En los 90 el tipo de interés era alto pero el precio de la vivienda era asequible

Estos años pasados el BCE decidió imprimir mucho dinero para «estimular la demanda», y ese dinero se «inyectó en el sistema». Lógicamente eso iba a provocar, probablemente (entre otros factores), una subida de los precios a futuro. La pregunta es: a cada uno de nosotros, en nuestro buzón, ¿nos llegó un sobre con parte de esa cantidad nueva de dinero del BCE generada de la nada? Y si no, ¿adónde fue? Porque las consecuencias sí que las sufrimos todos.