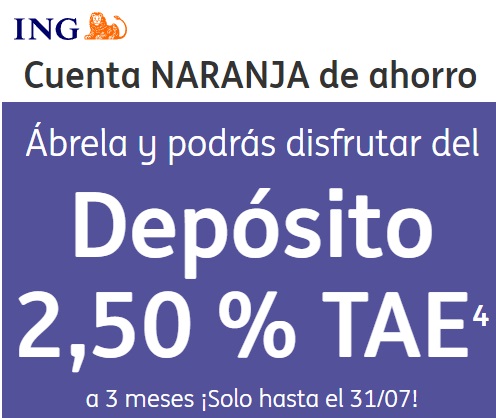

ING vende su Cuenta Naranja a los nuevos clientes con un «podrás disfrutar del Depósito 2,50 % TAE a 3 meses ¡Solo hasta el 31/07!».

ING vende su Cuenta Naranja a los nuevos clientes con un «podrás disfrutar del Depósito 2,50 % TAE a 3 meses ¡Solo hasta el 31/07!».

A los clientes, les dice que hagas «que tus ahorros trabajen para ti con el Depósito 2,50 % TAE a 3 meses» y «disfruta de una mayor remuneración para tus ahorros con el Depósito 2,50 % TAE a 3 meses, para los nuevos ingresos que realices en ING hasta el 31 de julio».

Lo que no sabe ING es que muchos de nosotros tenemos nuestro dinero en Cetelem, MyInvestor, Pibank, Banco Big, Renault Bank y un largo etc, que nos dan eso y más sin ser nuevos clientes, ni dinero nuevo, ni tenemos fecha límite tan corta y son por tiempo indefinido.

En fin, una oferta para un ING que dista mucho de lo que fue en su día que daba de los mejores productos de ahorro del mercado.

Además, es un depósito trampa que caen muchos ahorradores. Llevan el dinero al banco por ese 2,5% TAE y una vez pasados los 3 meses, se olvidan o simplemente lo dejan, por el motivo que sea en el banco, a una rentabilidad aún menor.

Las características de este depósito son:

- Rentabilidad: 2,5% TAE

- TIN: 2,477%

- Pago de intereses: a vencimiento

- Cancelación anticipada: permitida

- Penalización por cancelación anticipada: El dinero cancelado se remunera al 1,5% TAE por el tiempo que haya estado en el depósito.

- Oferta exclusivamente para clientes que incrementen el saldo o nuevos clientes de la Cuenta Naranja.

Oferta válida hasta el 31 de julio de 2024.

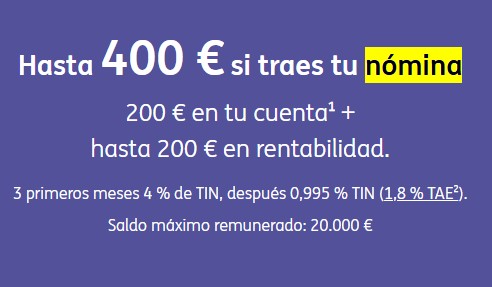

25 de abril del 2025 «Hasta 400 € si traes tu nómina», así anuncia ING con su nueva promoción de captación de nómina para nuevos clientes.

«Hasta 400 € si traes tu nómina», así anuncia ING con su nueva promoción de captación de nómina para nuevos clientes.

Ofrece 200€ en efectivo y un 4% TAE en su cuenta durante 3 meses para un máximo de 20.000€. Otros 200€ en intereses, que sumado a la bonificación en efectivo, suman los 400€ que anuncia.

15 de abril del 2025 Hoy es el último día para acogerte a la promoción que ING ofrece a los nuevos clientes que domicilien en la entidad sus ingresos a cambio de 200€ en efectivo.

Hoy es el último día para acogerte a la promoción que ING ofrece a los nuevos clientes que domicilien en la entidad sus ingresos a cambio de 200€ en efectivo.

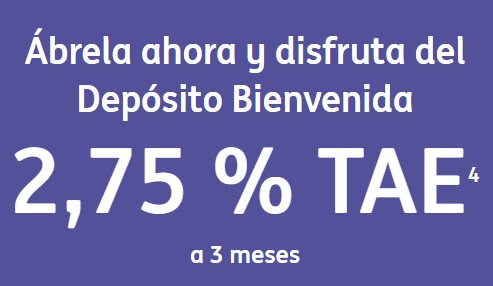

14 de abril del 2025 Mañana será el último día para contratar el depósito al 2,75% de ING dirigido a nuevos clientes que abran una cuenta Naranja.

Mañana será el último día para contratar el depósito al 2,75% de ING dirigido a nuevos clientes que abran una cuenta Naranja.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Está más que generoso ING…

Pongo otro ejemplo no citado, para el mismo plazo de 3 meses: >ING para algunos clientes 2,50TAE >CuentaFACTO 3,80TAE

Y cuando pasen los tres meses, en ING no puedo seguir siendo su «cliente privilegiado». En Facto sí.

Que despilfarro……….

pepepe, no estarás soltero? mido 1,52, soy rubia teñida, 50 años. q t parece?

Lo siento pero no me gustan las mujeres.

Yo me postulo para novio formal ,tengo un Citroën C3 , con 20 años , durante todo el verano llevo los pantalones de pana reconvertidos en bermudas…

Margarita amor tu tas rasuradita pacomertela ?

Ya lo dije ayer, el que quiera NO pagar comisiones que se vaya a ING y abra un depósito al 2,50% con condiciones..,

Yo prefiero pagar comisiones y quedarme con los depósitos de cetelem al 4%…Desde luego por pagar 2 €, que forma de pensar….

Totalmente de acuerdo, aunque podian quitar las comisiones.

Las podrían quitar si,pero por ejemplo si abres un depósito a 12 meses x 30 K la diferencia son casi 500 € a favor de cetelen & ING… Prefiero pagar los 2 € mensuales….

Creo que es una forma para filtrar el tipo de clientes.

Al final, les da el mismo trabajo un cliente con 100€ que un cliente con 100.000€, por lo que prefieren gestionar 10 clientes de 100k que gestionar 10.000 clientes de 100€.

Con la comisión fija, hacen un filtro para que no les entren clientes pequeños, así pueden centrar sus recursos a clientes que trabajen con grandes capitales, que les son más rentables.