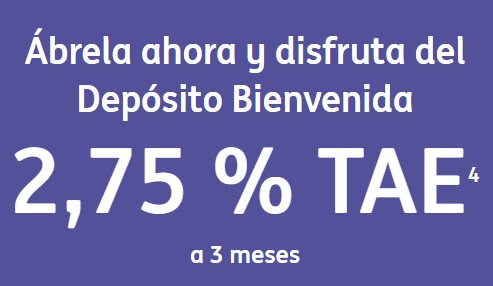

ING ofrecerá, 1 mes más, hasta el 31 de enero de 2024 su depósito de bienvenida al 2,75% TAE y 4 meses de plazo.

ING ofrecerá, 1 mes más, hasta el 31 de enero de 2024 su depósito de bienvenida al 2,75% TAE y 4 meses de plazo.

Los ya clientes de la entidad tienen, de momento, solo hasta fin de año, el 31 de diciembre, para aprovecharse de esta oferta si lleva dinero nuevo.

Este producto fue lanzado al inicio del mes de septiembre y solo para ese mes, pero ya ha sido prorrogado varias veces.

Es una oferta que atrae a muchos ahorradores, pero no es gran cosa si lo comparamos con entidades como Facto (ver aquí) o Banco Big (ver aquí) ofrecen un 4% TAE a 3 meses sin pedirte nada a cambio.

ING ha ganado tal reputación, que ahora sin dar grandes ofertas captan ingente cantidad de dinero y de clientes que a veces no nos explicamos (ver aquí).

Las características de este producto son:

- Rentabilidad: 2,75% TAE.

- Inversión mínima: 0€

- Inversión máxima: 100.000€

- Pago de intereses: Vencimiento

- Cancelación anticipada: permitida

- Comisión por cancelación: El tipo de interés al que se te pagará el depósito es al 1,37% TAE.

Cuenta Naranja hasta el 1,5% TAE

Hoy entra en vigor el nuevo tipo de interés de la Cuenta Naranja que remunerará hasta el 1,5% TAE si tienes además la Cuenta Nómina:

- Rentabilidad:

- Clientes con cuenta nómina: 1,50% TAE (antes al 1,25% TAE).

- Clientes sin cuenta nómina: 1,00% TAE (antes al 0,85% TAE).

- Sin comisiones.

- Pago de intereses: mensualmente

- Límites de invasión: ninguno.

- No se admite domiciliaciones.

Otros depósitos

La rentabilidad de sus depósitos depende del plazo y del capital invertido:

| Inversión |

6 meses |

12 meses |

18 meses |

| 1€ a 50.000€ |

— |

2,10% TAE |

2,35% TAE |

| 50.001€ a 100.000€ |

— |

2,35% TAE |

2,60% TAE |

| a partir de 100.000€ |

2,60% TAE |

3,00% TAE |

3,00% TAE |

El resto de las características de este depósito son:

- Inversión mínima: 1€

- Inversión máxima: El saldo de todas las cuentas y productos de ahorro deberá ser como máximo de 1,5 millones de euros.

- Cancelación anticipada: Permitida la cancelación total. No está permitido las cancelaciones parciales.

- Penalización por cancelación: Recuperas el 100% de tu dinero, pero no cobrarás interés alguno.

Hoy es el último día para acogerte a la promoción que ING ofrece a los nuevos clientes que domicilien en la entidad sus ingresos a cambio de 200€ en efectivo.

Hoy es el último día para acogerte a la promoción que ING ofrece a los nuevos clientes que domicilien en la entidad sus ingresos a cambio de 200€ en efectivo. Mañana será el último día para contratar el depósito al 2,75% de ING dirigido a nuevos clientes que abran una cuenta Naranja.

Mañana será el último día para contratar el depósito al 2,75% de ING dirigido a nuevos clientes que abran una cuenta Naranja. Hoy hacemos eco de una queja de un cliente de ING y usuario de nuestra web sobre una transferencia internacional que ha hecho a ING e ING le está reteniendo el dinero por días.

Hoy hacemos eco de una queja de un cliente de ING y usuario de nuestra web sobre una transferencia internacional que ha hecho a ING e ING le está reteniendo el dinero por días.

ING ING, ummmmmmhhh, creo ERA un buen banco de ahorro hace 2 décadas.

Tienes razón ERA un buen banco hace años. Ahora da un servicio peor que cualquier entidad tradicional y adoptado todas tras trapacerías que hacía la banca española hace 10 años. En fin, un ASCO

Tienes razón ERA un buen banco hace años. Ahora da un servicio peor que cualquier entidad tradicional y adoptado todas tras trapacerías que hacía la banca española hace 10 años. En fin, un ASCO.

Que generosos!!!

Lastima del mejor banco, que dicenpor por ahi, sera verdad y todo

Un dato interesante para aquellos que, como yo, estén pensando ya en depósitos a plazos mayores a 1 año. La mayoría de bancos pagan intereses a vencimiento pero los intereses generados y no cobrados no generan nuevos intereses (no hay interés compuesto). En cambio, los bancos de Raisin, sí acumulan los intereses no pagados año a año y éstos generan rentabilidad tambien. Esto no tiene inportante en IPF por periodos ≤ a 1 año pero sí es unadiferncia importante para periodos mayores. Si pagan los intereses a vencimiento deberían acumularlos para que generaran nuevos rendimientos. Slds!

*importancia.

No sé si todos los bancos de Raisin acumulan los intereses no cobrados año a año para beneficiarnos del interés compuesto. He visto el caso de Banca Sistema y por ende he pensado que los demás también. Que cada cual se informe llegado el caso. Slds!

Que haya algún o algunos bancos de Raisin que utilicen el método del cálculo de interés compuesto lo desconozco pero que después de 5 años de contrato y que me han vencido este año, tanto el desaparecido Banco Atlantico como Banca Sistema me han pagado a capón el interés ofertado en 2018 por 5, así de sencillo.

No me he molestado en mirar más bancos pero me da que la mayoría de los bancos que trabajan con Raisin ofrecen tipos de interés simples a largo plazo.

Yo creo que da a error a algunos que dicen «Capitalización de intereses al vencimiento».

Mi experiencia con Raisin ha sido llanamente nefasta, de todo, desde vencimientos con retenciones totales en el país del banco, sin reducción como publican y habiéndome asegurado de enviar la documentación previamente con tiempo de residencia fiscal en España, hasta ausencia de información en los datos que envían a principios de año para de la Declaración del modelo 720.

Que no tengáis ninguno una inspección de Haciendo en los próximos años sobre el siguiente asunto porque os podrían crujir:

Resulta que hace uno o dos años (no recuerdo la fecha), todos los clientes de Raisin teníamos una cuenta abierta en Keytrade Bank pero Raisin decidió prescindir de dicho banco y nos abrió a todos los clientes españoles una cuenta nueva en Raisin Bank que es la actual de referencia con la que se trabaja.

Bien, el que no haya declarado en ese año (modelo 720), la cancelación de la cuenta de Keytrade habrá cometido una infracción sancionable por Hacienda ya que da igual que no se estuviese obligado a hacer el modelo 720 si no hubiese habido incremento de 20.000 €. Si tenías más de 50.000 €. en el extranjero estabas obligado a hacer solamente la declaración del modelo 720 para informar de dicha extinción de contrato. Es un requisito obligado de dicho modelo.

En el informe del año al que me refería antes no venía reflejado la extinción de la cuenta de Keytrade aunque viniesen la relación del resto de IPF´s. El que no se hubiese dado cuenta de ello seguramente no informó del hecho a Hacienda (modelo 720).

No se cuantos años quedan de los 4 desde el 31 de marzo de ese año (fin de obligación de declaración anual del modelo 720) pero todavía queda tiempo en el que Hacienda podría revisar dicho año.

Saludos.

Las entidades de Raisin abonan los intereses a vencimiento con independencia del plazo. No aplican interés compuesto. Un interés compuesto lo puedes obtener con la contratación de Imposiciones a Plazo Fijo con abonos trimestrales, semestrales y/o anuales(ésto último cuando hablamos de plazos largos),en los cuales al efectuarse el abono de intereses en cuenta, tú puedes reinvertir ese dinero en cualquier otro producto, pero no hay una reinversión automática en el propio depósito de procedencia. Un ejemplo de interés compuesto sería una cuenta remunerada en la cual los intereses abonados en la propia cuenta se suman al capital inicial, incrementándolo sucesivamente con los propios intereses y/ o las aportaciones voluntarias que se quieran realizar.

Conste que a mi Raisin no me termina de convencer. A parte de los problemas que el compañero ha experimentado, yo prefiero que haya los mínimos intermediarios posibles entre mi dinero y yo. Dicho esto, Banca Sistema, depósito a 3 años 4,22% TAE (4,40% TIN). Los intereses generados el 1r año se suman al capital inicial y sobre éste se calculan los intereses del 2o año y así sucesivamente. De ahí que la TIN > TAE y no al revés. A esto se le llama interés compuesto, en este caso, con periodos de capitalización anual. Hablo con conocimiento. Slds.