Hoy, 28 de febrero de 2025, vence el plazo de comercialización de 5 productos principales de nuestro ranking de mejores productos de ahorro.

Hoy, 28 de febrero de 2025, vence el plazo de comercialización de 5 productos principales de nuestro ranking de mejores productos de ahorro.

Algunas ofertas son bastante interesantes como el depósito al 2,75% TAE o la Cuenta Digital de Bankinter.

Todas estas ofertas son para nuevos clientes, si son cuentas bancarias o para dinero procedente de otras entidades si se tratan de depósitos.

Vamos a detallar a continuación los detalles de cada producto:

1. Depósito ING al 2,75% TAE

- Rentabilidad: 2,75% TAE

- Plazo: 3 meses

- TIN: 2,725%

- Sin límite de inversión.

- Pago de intereses: a vencimiento

- Cancelación anticipada: permitida

- Penalización por cancelación anticipada: El dinero cancelado se remunera al 0,87 % TAE por el tiempo que haya estado en el depósito.

Como decimos, esta oferta es exclusivamente para nuevos clientes y clientes que incrementen su saldo en la entidad.

Se considera dinero nuevo el dinero que ingreses en ING entre el 13 de enero de 2025 y el 28 de febrero de 2025, y debe de mantener la posición en la entidad.

2. Depósito Evo Banco de hasta 2,25% TAE

- Rentabilidad:

- 3 meses al 2,25% TAE

- 6 meses al 2,00% TAE

- Inversión mínima: 1€

- Inversión máxima: 1.000.000€

- Liquidación de intereses: a vencimiento.

- Sin penalización por cancelación anticipada total o parcial.

Es una oferta exclusivamente para dinero procedente de otras entidades.

3. Cuenta Digital Bankinter de hasta 2,5% TAE

Esta cuenta ha estado en polémica por los vaivenes de su tipo de interés. Actualmente, no es el históricamente más rentable (hasta 3,25% TAE), pero está bastante decente.

- Hasta 25.000€: 2,00% TAE

- Entre 25.000€ y 50.000€: 2,25% TAE

- Más de 50.000€: 2,50% TAE

El resto de las características de la cuenta son:

- Sin comisiones.

- sin condiciones. No pide nómina, ni domiciliar recibos, nada.

- Tarjeta de débito gratis.

- Transferencias normales sin coste.

- Bizum gratis.

- Retirada de efectivo en 17.000 cajeros sin coste:

- Bankinter

- Deutsche Bank

- Euro Automatic Cash

- Grupo Cajamar

- Banca March

- Grupo Cajas Rurales

- Laboral Kutxa Bank

- Targo Bank

- Euronet

- Red Euro 600: CajaSur Banco, EVO Bank, CECABANK, Cashzone, Caixa Ontinyent, Colonya Caixa Pollença, ABANCA, Ibercaja, Kutxabank, Unicaja.

Es una oferta exclusivamente para nuevos clientes.

4. 200€ por abrir la Cuenta Nómina de ING

ING está ofreciendo de nuevo 200€ en efectivo a los nuevos clientes que domicilien sus ingresos durante al menos 6 meses en la entidad.

ING permite como nómina, además de pensión o prestación de desempleo, una transferencia de 700€ desde otro banco, y no exige permanencia de ese dinero en el banco. Lo puedes utilizar para lo que quieras o incluso moverlo directamente a otro banco.

Después de esos 6 meses puedes dejar de hacer esas transferencias mensuales, y pedir que convierta esa cuenta Nómina en Cuenta NoCuenta, que no tiene ninguna exigencia y es totalmente gratis.

- Sin comisiones de gestión ni administración.

- Tarjetas gratis

- Transferencias gratis y en el día.

- Dos días de descubierto GRATIS, con Siempre Cubierto

- Retirada gratuita de efectivo en casi todos los cajeros:

- ING: Siempre sin comisión. También puedes ingresar dinero.

- Euronet, Cashzone, Banca March, Euro Automatic Cash y Targobank: Siempre sin comisión.

- Euro 6000 (Unicaja Banco, Kutxabank, Ibercaja, ABANCA, Bankinter, Cajasur, Caixa Ontinyent, Caja de Ingenieros, Arquia Banca, Caixa Pollença y EVO Banco): Sin comisión al sacar 50 € o más.

- Resto de bancos: Sin comisión al sacar 250 € o más.

- Retirada de efectivo gratis en comercios.

- Bizum gratis.

- Sin comisiones por ingreso de cheques.

- Sin compromiso de permanencia.

Como desventajas, no tiene transferencias inmediatas.

Oferta exclusivamente para nuevos clientes.

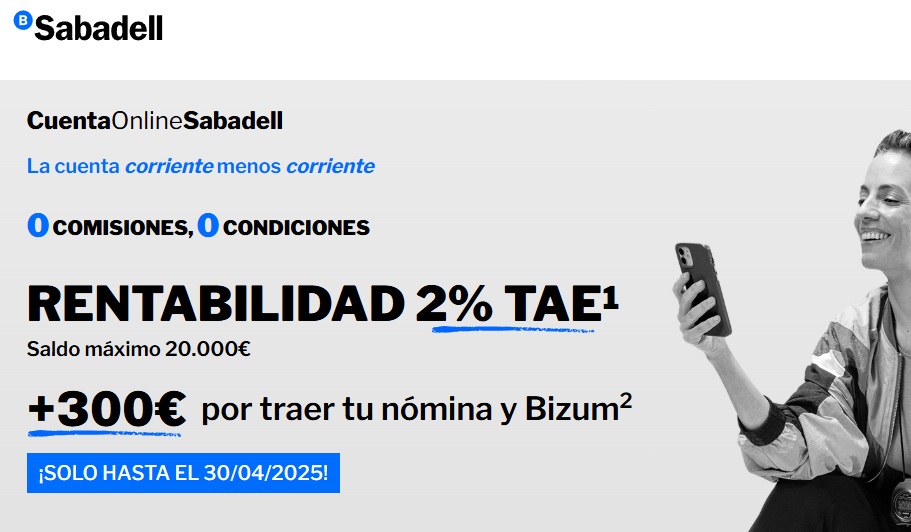

5. Cuenta online Banco Sabadell

Sabadell ofrece un 2% TAE en su cuenta para un saldo máximo de 20.000€ pero sólo durante el primer año.

… y 300€ por nómina si:

Si domicilias una nómina por un importe mínimo de 1.000€ y activas Bizum asociada a esta cuenta, la entidad te da 300€ brutos (243€ netos) de bonificación.

La bonificación se pagará mensualmente: 25€ brutos (20,25€ netos) durante 12 meses.

El primer abono correspondiente a la domiciliación de la nómina se realizará en el tercer mes desde el alta de la Cuenta Online Sabadell siempre y cuando se haya domiciliado la nómina durante este periodo. Este se producirá durante los 10 primeros días del mes de mayo de 2025.

La cuenta tiene algunas ventajas:

- Sin comisiones

- Sin exigencias

- Te bonifica con el 3% de los recibos domiciliados de luz y gas sin límites.

- Tarjeta de débito y crédito gratis, sin comisiones de emisión ni mantenimiento.

- Pago mensual de intereses.

- Cuenta sin comisiones

- Transferencias SEPA online gratis

- Retirada efectivo gratis en Red propia, y en Abanca, Unicaja, Ibercaja, Kutxabank, a partir de 60€, sin coste.

Es una oferta exclusivamente para nuevos clientes.

31 de marzo del 2025 Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

El banco había bajado al inicio del mes de febrero la rentabilidad de esta cuenta desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€

La oferta de 300€ por nómina y Bizum lleva en vigor desde septiembre de 2024 sin cambios.

06 de marzo del 2025 Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Fijó entonces el plazo de comercialización hasta el 28 de febrero de 2025, pero ha sido ampliado hasta el 27 de marzo de 2025.

04 de febrero del 2025 Sabadell indicó que la fecha «fin de promoción» de su Cuenta Online al 2,5% TAE + 300€ por nómina era el 31 de enero de 2025… y más o menos así ha sido.

Sabadell indicó que la fecha «fin de promoción» de su Cuenta Online al 2,5% TAE + 300€ por nómina era el 31 de enero de 2025… y más o menos así ha sido.

Su campaña de su cuenta sigue, pero ha bajado el tipo de interés desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, también, desde 50.000€ hasta 20.000€.

En cambio, los 300€ por nómina sigue si cambios. Ambas promociones durarán hasta el 28 de febrero de 2025.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Buenos días.

Quería comentar un par de cosas.

1) Quería dar las gracias al equipo de TUCAPITAL y a los/as demás compañeros/as que aportan cosas interesantes e importantes a tener en cuenta para hacer avanzar nuestros ahorros.

PERO también quería comentarles a los integrantes de TUCAPITAL que si escribís artículos tan interesantes como este, NO lo debéis escribir el ÚLTIMO DÍA en el que ACABAN ESOS DEPÓSITOS porque es imposible abrir una cuenta en un día (y nos quedan caras largas) y además yo recomiendo antes hacer una transferencia con un par de euros (por si las moscas falla algo) para probar antes de enviar el importe del que queréis contratar el depósito.

2) Si además como bien decís que es para NUEVOS CLIENTES o NUEVO APORTE DE CAPITAL lo más seguro es que los que NO son clientes NO ESTÉN ENTERADOS NI DE LA RENTABILIDAD DEL DEPÓSITO NI DE CUANDO TERMINA SU CONTRATACIÓN.

3) Por eso, sabiendo ya esos DATOS rogaría a TUCAPITAL a publicar este tipo de artículos (los de esta índole) con al menos UNA SEMANA DE ANTICIPO para intentar poder abrir la/s cuenta/s.

Muchas gracias.

Afortunadamente el Depósito de EVO Banco lo conocía y hacía sobre una semana que logré contratarlo.

Eso sí, no me quedó bien claro lo de sus 2 cuentas que luego cuando ingresas en su App sólo dice que tienes una cuenta.

Yo probé a mandarme un euro y algo a la CUENTA A PLAZO y NUNCA llegó.

Mi gran pregunta es: ¿Cómo paso dinero de la cuenta «inteligente» (ya le gustaría) a la CUENTA a PLAZO? O es que hay que esperar a que lleguen los días 16 de cada mes para que mi dinero pase de una cuenta a otra (cumpliendo lo de los 4.000 euritos de marras).

Vamos si es así, y sólo realmente se puede pasar dinero cada día 16 de mes, cuenta EVO Banco NO vale para nada, además de tener el handicap que tienes nada más y nada menos 4.000 euros tirados SIN GANARLES NI UN EURO.

Gracias por si alguien puede responderme.

P.D Cuando estaba contratando el depósito les llamé más de 4 veces y las 4 veces estuve a la espera 30 minutos (hasta que ellos colgaron), o sea, más de 2 horas intentando conectar con ellos y no hubo maneras. MENUDO SERVICIO TELEFÓNICO AL CLIENTE, es para aplaudirles.

son 2 cuentas (una de ahorro y otro corriente ) pero SIMPLIFICAR no os compliqueis si cambian las condiciones con dejar programado un reeenvio automatico mensual (según entre el salario) a otro banco mas rentable q ganan los bancos por optimizar o decirte solo nuevo clientes= desfidelizarte y quizas nunca regreses… x 2 dias de intereses al mes , en lugar de tenerte contento y tendrias tu capital muchas veces sin hacer nada, o en algun momento q maduras les invertirias en algun producto pues ves que te puedes «fiar» de ellos que no son unos trileros. EVO empezo muy bien con equipo joven y para viajar en tubancaja, pero vino un economista de listo a ganar su bonus y se puso a optimizar revendiendose por varios bancos Abanca,bankinter,etc y ahora B100 sería la filosofia de EVO pero si empizan con trucos de 1 año y cambio condiciones,no te resuelvo por telefono,te bombardeo con spam que no te interesa, te cobro transferencias, te limito cantidad a mover,te retraso los viernes, pues terminara N26 y REvolut o llegará un banco del gobierno chino si le dejasen comiendose el mercado online pues con depositos buscas cierta tranquilidad (deposito ni vence la inflación q vamos por el 4%) si quieres optimizar más estarias en Fondos de inversion o acciones. Pierden fidelizar (no extorsionar con vinculaciones) por dar bonus a comerciales que seran sustituidos por IA pues a la larga te gestionará mejor toda tu vida segúnpor edad tengas mas poder adquisitivo y estes maduro para invertir en productos.

Son dos cuentas enlazadas AUTOMÁTICAMENTE, no decides tú cuando traspasar el dinero de la una a la otra:

«El día 15 de cada mes se traspasa automáticamente el saldo que excede los 4.000 € de tu cuenta corriente a tu cuenta a plazo (depósito). Pero si ingresas 10.000 € o más en tu cuenta, se traspasará el importe que supere los 4.000 € esa misma noche, sin esperar al día 15.»

Si quieres usarla como depósito, la cosa estaría en realizar una transferencia por un importe 4.000€ superior al que quieres y, al día siguiente, cuando se haya transpasado el importe que realmente querías a la cuenta ahorro, realizar una transferencia de salida de los 4.000€ para sacarlos de la cuenta corriente.

En definitiva, un engorro…

yo en su dia tenia los 4000 (en su dia eran solo 3000) pero a dia 2 tras cobrar tenia mi transferencia automática recurrente mensual y que no esperase 15 dias para hacerla (en su dia tambien la hacian a principio de mes) PERO algun comercial o CEO decidio subir a 4000 y a dia 15 y asi perdieron miles de clientes para que algún CEO-mercenario cobrase su bonus, a cuenta de lo que tardó la gente en largarse

Muchas GRACIAS Nando.

Gracias por la valiosa información porque yo estaba pensando en abrir la cuenta B100 para rentabilizar mis ahorros al 2,70% pero como comentas que te llegó un mail diciendo que en aprox. 2 meses bajan los intereses al 2,22% pues entonces ya ni me molesto en leer sus contratos ni en abrirla.

Lo interesante era que podías depositar hasta 50.000 euros no como otras que sólo te dejan 10.000, 20.000 ó 30.000 euros y con las que entonces tienes que abrir otra más. Pero lo dicho con esa rentabilidad ya NO resulta interesante.

Hay últimamente tanto cambios en todas las cuentas que resulta muy difícil saber exactamente a cuánto están rentando las nuevas cuentas, incluso tengo alguna como cliente que ni sé a cuánto rentan, como por ejemplo la del Sabadell (de hace tiempo) e incluso la de la Cuenta Digital que cuándo saliera creo que daban hasta un 3,25% si ingresabas más de 50.001 euro, ahora siguen haciendo campañas iguales a esa en la que yo la contratara (OJO que ponía que la tarjeta tenía una comisión de creo recordar 30 ó 35 euros, que entonces llamé y me dijeron que era gratis, pero aún no lo sé a ciencia cierta) y ya no sé a cuándo está rentando.

Así que a día de hoy no sabría deciros cuál es la más intereses está dando teniendo en cuenta también el importe que puedes poner.

PERO es que incluso habría que discutir teniendo en cuenta 2 factores:

1) Cuentas y Depósitos de LIBRE ACCESO (SIN requerimientos discriminatorios hacia los YA CLIENTES),

2) y las Cuentas y Depósitos para NUEVOS CLIENTES o PARA INCREMENTOS DE SALDOS.

según la edad nos solemos preocupar al jubilarnos (por cantidad y tranquilidad) piensa que con inflacion~IPC real al 4% un deposito medio al 2,5% poco te defiende ya, y mala practica bancaria es general como lo de «timo» de hacer gratis la tarjeta por buena fe de publicidad pero en contrato ponen 30-35€ pues algún año te «pueden» cambiar las condiciones y te la cobran así que si dudas a los 11 MESES TRASFERENCIA Y CAMBIA DE BANCO POR TRILERO (y lo de interes compuesto que calculadoras online que no consideran inflación e impuestos otro «timo», para hacerte tus cuentas rendimiento NETO que es como pagas en la tienda) Y lee ,que los expertos no existen o no estarian de comerciales o youtubers si no invirtiendo su propio patrimonio

Muchas gracias Noe y Doso.

Tal como cuentas EVO Banco sólo vale para los Depósitos (2,85% antes, ahora 2%). Como cuenta, con ese proceder, es una auténtica mierd*

Y ahora como Depósito SÓLO VALEN para NUEVOS CLIENTES.

Por tanto, resumiendo, mierd* al cuadrado.

Os dejo este código de descuento con el que ganas 50 euros si te abres una cuenta online Sabadell

y otros 300€ extra si domicilias la nómina y activas bizum…

3BA2C4759BB59137

Se añade de uno a uno, no copiar y pegar.

¡Date prisa! El código solo es válido hasta el 31/05/2025.

Muchas gracias y un saludo!