Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Con lo ocurrido en las últimas semanas/meses podemos decir ya, que ha vuelto la guerra de los depósitos, pero sólo de las pequeñas entidades. Los grandes como Santander, BBVA o Caixa Bank se mantienen al margen.

La única excepción es el Banco Sabadell que lleva ofreciendo desde hace tiempo una de las cuentas más rentables del mercado (2,5% TAE durante 12 meses para nuevos clientes, ver aquí), pero nada más.

Bankinter, sigue a lo suyo con su Cuenta Nómina al 5% TAE. Lleva más de 1 década dando lo mismo. Sólo se asoma tímidamente con una cuenta al 1% TAE sin comisiones y sin condiciones (ver aquí)

Antes de entrar en la comparativa, queremos reseñar los 2 depósitos de Banco Big al 4% TAE y al 3,5% TAE a 6 y 3 meses de plazo respectivamente.

Dejamos su oferta fuera de la comparativa al tratarse de depósitos de bienvenida, pero son productos interesantes a tener en cuenta si aún no eres cliente del banco. Son los más rentables del mercado y especialmente interesante el de 6 meses.

También destacar, además de la cuenta del Banco Sabadell ya mencionado, la cuenta de ahorro de MyInvestor al 2% TAE, que no figuran en la siguiente tabla comparativa al tratarse nuevamente de una oferta de bienvenida:

*: El plazo de BFS es a 25 meses y lo hemos comparado con los de 24 meses. *: TargoBank tienen una comisión de penalizaicón por cancelación anticipada del 4%, pero está limitado a los intereses generados.

Observaciones:

La cuenta más rentable es el de Banco Sabadell (2,5% TAE) pero es para nuevos clientes. Renault Bank tiene la oferta general más rentable: 2,27% TAE.

Banco BIG al 4% TAE es el depósito más rentable del mercado, pero es sólo para nuevos clientes. Sin esa condición, ganan Renault Bank, Facto, Wizink y BFS (en torno al 3,25 a 3,5% TAE).

Banco BIG, Facto y Wizink son los que ofrecen depósitos más rentables a corto plazo.

Renault Bank, Facto y EBN no disponen de depósitos cancelables.

Wizink ofrece los depósitos más rentables que permiten cancelación anticipada.

Facto es el que más plazos fijos ofrecen. De hecho, te deja a elegir incluso los días que quieres de plazo y es el que más rentabilidad ofrece a plazos más cortos.

Si piensas que los tipos seguirán subiendo, elige un depósito a corto plazo. Banco BIG es una gran opción si aún no eres clientes; Wizink o Facto serían las otras alternativas. Las cuentas de ahorro también habría que tenerlo en consideración: Sabadell, Reanault Bank, TargoBank o Pibank.

Si piensas que los tipos no subirán mucho más, elegiría plazos de entre 1 a 3 años (siempre que no vayas a necesitar el dinero en ese tiempo). Así te garantizas una buena rentabilidad por un buen tiempo. Si optase por esta opción, elegiría depósitos cancelables como Wizink, Pibak o BFS.

… y vosotros, ¿qué opináis? Dejádnos un comentario abajo.

Sabadell ha prorrogado por algo más de 1 mes , hasta el 2 de julio de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

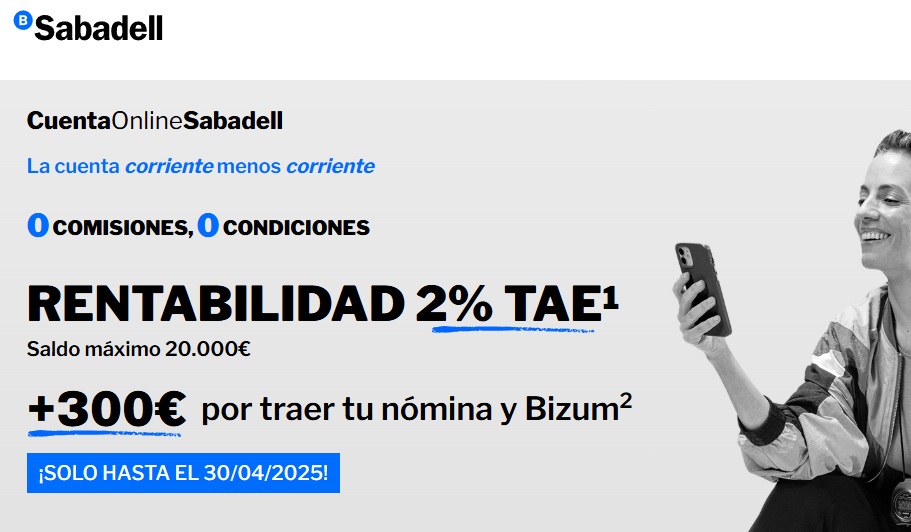

Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

El banco había bajado al inicio del mes de febrero la rentabilidad de esta cuenta desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€

La oferta de 300€ por nómina y Bizum lleva en vigor desde septiembre de 2024 sin cambios.

Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Fijó entonces el plazo de comercialización hasta el 28 de febrero de 2025, pero ha sido ampliado hasta el 27 de marzo de 2025.

por Nunca pensé que llegaría este día!12 mayo, 2023 a las 21:02

Nunca pensé que llegaría este día! A pagar! A pagar!

por Nacho13 mayo, 2023 a las 9:25

Buenos días, ¿alguien me puede contar su experiencia con el Banco Big?, en internet no tienen muy buenas reseñas y dudo si abrir un depósito a 6 meses.

Salu2

por ra21315 mayo, 2023 a las 14:59

Muy inexpertos,,, incapaces de hacer el sistema de apertura de cuenta y verficacion por movil.

La culpa no es de los clientes, quien mas quien menos hemos abierto un gran numero de cuentas presenciales u online sin tantos problemas y obstaculos.

totalment NO recomendable, tanto que despues de 2 años la cuenta cerrada te siguen enviando mailing promocionales

por fernando gomez14 mayo, 2023 a las 7:07

Banco Sabadell no cumple las condiciones, preguntas por email, por telefono, te contestan que toman nota pero no recibes ni respuesta ni solucion. La atencion al cliente online es patetica, bueno no existe. He esperado 6 meses respuestas o alguna atencion y he cerrado la cuenta sin una explicacion.

por Ana14 mayo, 2023 a las 8:13

Banco Sabadell es bastante patético en todos los sentidos, una banda me parece poco, estuve un tiempo con ellos, y cuando pude me largué!!

por José15 mayo, 2023 a las 10:54

Muy bueno el post, como la mayoría de los que escriben en esta página. Yo destacaría además que hay un factor importante, sobre todo cuando se invierte a medio o largo plazo, cual es el pago de intereses. Si los intereses los pagan al finalizar el plazo, en Raisin hay ofertas más interesantes que las que ofrecen los bancos que comercializan sus depósitos en España. Además !ojo con las cláusulas sorpresa¡ esas que se atribuyen algún banco la potestad de modificar unilateralmente los tipos avisando con dos meses de antelación (todo un engaño). La oferta de Wizink me parece muy pobre a 2 y 3 años

Sabadell ha prorrogado por algo más de 1 mes , hasta el 2 de julio de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

El banco había bajado al inicio del mes de febrero la rentabilidad de esta cuenta desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€

La oferta de 300€ por nómina y Bizum lleva en vigor desde septiembre de 2024 sin cambios.

Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Fijó entonces el plazo de comercialización hasta el 28 de febrero de 2025, pero ha sido ampliado hasta el 27 de marzo de 2025.

Con lo ocurrido en las últimas semanas/meses podemos decir ya, que ha vuelto la guerra de los depósitos, pero sólo de las pequeñas entidades. Los grandes como Santander, BBVA o Caixa Bank se mantienen al margen.

Con lo ocurrido en las últimas semanas/meses podemos decir ya, que ha vuelto la guerra de los depósitos, pero sólo de las pequeñas entidades. Los grandes como Santander, BBVA o Caixa Bank se mantienen al margen. Sabadell ha prorrogado por algo más de 1 mes , hasta el 2 de julio de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

Sabadell ha prorrogado por algo más de 1 mes , hasta el 2 de julio de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco. Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Nunca pensé que llegaría este día! A pagar! A pagar!

Buenos días, ¿alguien me puede contar su experiencia con el Banco Big?, en internet no tienen muy buenas reseñas y dudo si abrir un depósito a 6 meses.

Salu2

Muy inexpertos,,, incapaces de hacer el sistema de apertura de cuenta y verficacion por movil.

La culpa no es de los clientes, quien mas quien menos hemos abierto un gran numero de cuentas presenciales u online sin tantos problemas y obstaculos.

totalment NO recomendable, tanto que despues de 2 años la cuenta cerrada te siguen enviando mailing promocionales

Banco Sabadell no cumple las condiciones, preguntas por email, por telefono, te contestan que toman nota pero no recibes ni respuesta ni solucion. La atencion al cliente online es patetica, bueno no existe. He esperado 6 meses respuestas o alguna atencion y he cerrado la cuenta sin una explicacion.

Banco Sabadell es bastante patético en todos los sentidos, una banda me parece poco, estuve un tiempo con ellos, y cuando pude me largué!!

Muy bueno el post, como la mayoría de los que escriben en esta página. Yo destacaría además que hay un factor importante, sobre todo cuando se invierte a medio o largo plazo, cual es el pago de intereses. Si los intereses los pagan al finalizar el plazo, en Raisin hay ofertas más interesantes que las que ofrecen los bancos que comercializan sus depósitos en España. Además !ojo con las cláusulas sorpresa¡ esas que se atribuyen algún banco la potestad de modificar unilateralmente los tipos avisando con dos meses de antelación (todo un engaño). La oferta de Wizink me parece muy pobre a 2 y 3 años