Hace unos días pecamos de optimistas y pensábamos que Renault Bank subiría sus productos de ahorro hoy, pero no ha sido así. El banco sólo los ha prorrogado por 2 semanas.

Hace unos días pecamos de optimistas y pensábamos que Renault Bank subiría sus productos de ahorro hoy, pero no ha sido así. El banco sólo los ha prorrogado por 2 semanas.

La oferta actual se estableció el pasado día 19 de enero de 2023: Cuenta al 1,41% TAE y depósito al 2,83% TAE, y durará al menos hasta el 21 de febrero de 2023, algo más de 1 mes. Veremos qué hace el día 22.

La entidad había subido sus productos en plazos de menos de 1 mes, salvo la anterior, que duró más de 1 mes y esta vez parece que seguirá por el mismo camino:

- Mediados de mayo (ver aquí): cuenta al 0,34% TAE y depósito al 0,7% TAE

- Finales de mayo (ver aquí): cuenta al 0,45% TAE y depósito al 1,1% TAE

- Inicio de julio (ver aquí): cuenta al 0,45% TAE y depósito al 1,4% TAE

- Finales de julio (ver aquí): cuenta al 0,55% TAE y depósito al 1,4% TAE

- Inicio de septiembre (ver aquí): cuenta al 0,7% TAE y depósito al 1,4% TAE.

- Finales de septiembre (ver aquí): cuenta al 1% TAE y depósito al 1,81% TAE.

- Inicio de octubre (ver aquí): Fue una decepción. Mantuvo sin cambios sus productos.

- Finales de octubre (ver aquí): Cuenta al 1% TAE y depósito al 2,32% TAE.

- Inicio de noviembre: sin cambios.

- Mediados de noviembre (ver aquí) sube la cuenta hasta el 1,21% TAE

- Inicio de diciembre: sin cambios.

- Mediados de enero: Cuenta al 1,41% TAE y depósito al 2,83% TAE

Desde el último cambio de Renault Bank ha sucedido 4 hechos importantes en la competencia:

- Yoigo lanza una cuenta al 5% TAE para 5.000€ y 1% TAE para el resto (ver aquí)

- Banco Sabadell prorroga por 1 mes más su cuenta al 2% TAE (ver aquí).

- MyInvestor sube hasta el 2% TAE su cuenta remunerada (ver aquí).

- Cuenta Facto sube casi todos sus depósitos, dando un 2,25% TAE desde 3 meses y hasta 2,8% TAE a 12 meses (ver aquí)

El cambio de la Cuenta Facto se hizo ayer, y quizás Renault Bank no haya tenido tiempo para digerir esa oferta y reaccionar en consecuencia.

Las características actuales de su cuenta son:

- Rentabilidad: 1,41% TAE

- TIN: 1,40%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Y de su depósito:

- Rentabilidad: 2,83% TAE

- TIN: 2,80%

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

La gran pega de su depósito es que no permite cancelaciones anticipadas en 2 años de plazo.

Esta oferta es válida hasta el 22 de febrero de 2023.

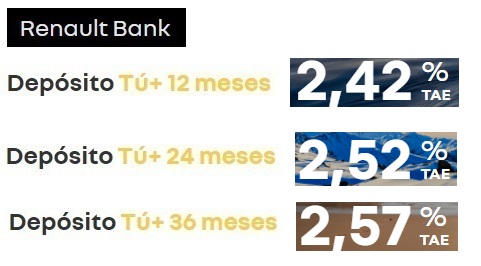

Renault Bank vuelve a recortar la rentabilidad de sus depósitos 1 mes después. Ahora el máximo que ofrece el banco es un 2,57% TAE en su depósito a 36 meses de plazo.

Renault Bank vuelve a recortar la rentabilidad de sus depósitos 1 mes después. Ahora el máximo que ofrece el banco es un 2,57% TAE en su depósito a 36 meses de plazo.

Yo esperaba un depósito a 1 año para decidirme… probaré Facto a ver que tal.

Con el inmovilismo de Renault Bank, Pibank y Orange Bank el gato al agua se lo está llevando Facto y Myinvestor, esperemos que los primeros sufran en sus carnes traspasos para que vuelvan a mover ficha, se conoce que no necesitan más pasivo.

A un año Raisin-Progetto te da un 3% con el problema del modelo 720 si pasas de 50.000 euros. Raisin-Haitong Bank te da un 2,85 sin problema de modelo 720, un poco mas que Facto

Facto , MyInvestor . . . . . y a ver que pasa con la subasta del dia 14-2-2022 de las Letras del Tesoro a 3 meses. Suerte a todos.

. . . . Añado también la cuenta Trade Republic al 2% anual ; me da confianza esta entidad alemana ya he cobrado mis primeros intereses de Enero. Eso sí, máximo 49.000 € para no hacer el modelo 720 de Hacienda.

Consultado con la Agencia Tributaria, con 50.000 justos no hace falta 720, además es un trámite burocrático más como si tienes que enviar al banco extranjero el documento de residencia fiscal en España para que no te retengan, lo dicho, un mero trámite burocrático más.

Si . . . Hasta 50.000 € no hay problema ; pero imagínate tu que tienes 50.000 € en un banco extranjero por ejemplo Bank Norguegian que solo paga intereses 1 vez al año y justo el día 1 de enero . . . . Y aparece el día 2 de enero en tu cuenta de Bank Norwegian el capital 50.000 € más 300 € de intereses , total tienes 50.300 € . . . .YA TE HAS PASADO DE 50.000 € tienes que hacer el modelo 720 . . . . Por eso lo mejor es tener máximo 49.000 o 49.500 para no pasarte.

El saldo que coge Hacienda es el mayor del que haya a 31 de diciembre o saldo medio último trimestre. Pero qué miedo a hacer el 720, no significa nada

puedes tener perfectamente mas de 50000 euros casi todo el tiempo y no presentar el modelo 720. Lo importante es que no tengas mas de 50000 a dia 31 de diciembre, ni la media del ultimo trimestre sea de mas de 50000. Total, que yo lo dejo por debajo de 50000 a final de septiembre. De todas formas, tampoco la cosa es tan grave si presentas el modelo ese, como te han dicho. Lo presentas y ya está. Creo que se puede hacer online. Yo no lo hago por pereza, la verdad, y por no estar pendiente de los plazos, que soy muy despistado

Jose2 . . . . Es muy interesante lo que apuntas . . . Es decir , poder tener más de 50.000 € en cuentas o depósitos en bancos extranjeros sin tener que hacer el modelo 720 de Hacienda . . . Parece ser que se trata de mantener la cantidad de dinero que quieras sin límite hasta el 30 de septiembre, que es cuando a partir de ese día lo máximo que debes tener hasta el 31 de diciembre son 50.000 € para no tener que hacer el modelo 720 de Hacienda. . . . . . Podías por favor indicar la normativa legal donde viene reflejado . . . . O si alguien más lo sabe lo podía indicar por favor . . .

Lo mejor es que veas la información del 720 en la agencia tributaria

Ya estoy vaciando Renault Bank, Pibank, y Bank Norwegian en dirección a Facto y MyInvestor, cada semana que el ahorro no está en la cuenta o depósito que más rinde, son intereses que se están perdiendo.

! ! Correcto ¡ ¡

Estamos todos haciendo los mismos movimientos :D

A un año Raisin-Progetto te da un 3% con el problema del modelo 720 si pasas de 50.000 euros. Raisin-Haitong Bank te da un 2,85 sin problema de modelo 720, un poco mas que Facto

de verdad Haitonges una cuenta en España, y aun así lo tienes que hacer a través de Raisin? Es un poco raro. El IBAN de Haitong es español? (ESXX) ??

Si, Haitong tiene referencia bancaria en España. No hace falta 720.Pero me surge la duda…. El ingreso para la Constitución del depósito se hace en una cta de raisin con ficha bancaria alemana, así que si coincide a final de año dinero….. no se..

El dinero en Raisin-Haitong Bank es como si estuviese en un banco español a efectos del modelo 720. Raisin es un mero intermediario. Por tanto el banco te retiene un 19% y lo ingresa en la Hacienda Publica española igual que si lo tuvieses en un banco español. Fondo de Garantia de Depósitos Portugues. A los efectos del modelo 720 es igual que Facto que es ilaliano y no hay que hacer 720 por tener ficha bancaria en España. En el tfno de Raisin 917693780 te lo aclaran

Raisin-Blour Bank da a un año 3,06% liberamente mas que Progetto

Deberían haber mejorado, la remunerada al menos. Aun así recordemos que sigue siendo de las mejores, solo superada por MyInvestor y Sabadell (eso si no tenías cuenta, claro).

Como dicen algunos compis, toca mover a MyInvestor y a depósitos de 3 meses en cuentafacto, a ver si así el 21 se ponen las pilas.

Yo creo que andan un poco a verlas venir, depende de como vaya la cosa igual suben el 22 o lo siguen dejando como está.

A mi me caducan otros 1000€ este mes y 500 se van fijo a trade republic.

Yo porque no sé ingles que si no . . . . !!! Sabiendo que la Reserva Federal tiene el tipo de interés más elevado que el BCE . . . . . y que seguro que los bancos de EE UU están dando más interés por las cuentas y depósitos que aquí en Europa . . . . Me abría cuentas allá en bancos de EE UU. Además esta Wise que es una entidad de cambio de divisa en moneda extranjera ( de hasta 150 monedas del mundo eso sí cobrando comisión pero todo online muy comodo con servicio de transferencias a cualquier cuenta corriente del mundo ) . . . . Bueno seguramente los que trabajáis o estudiéis en el extranjero estáis bien informados de Wise.

En EEUU ahora mismo las cuentas corrientes están dando hasta un 3,5% y los depósitos a un año hasta un 5%. En UK cuentas corrientes hasta un 3% y depósitos a un año sobre un 4%., en línea con los tipos de interés oficiales de sus respectivos bancos centrales. Otra cosa es que interese hacerse un depósito en otra moneda que no sea el euro por el riesgo del tipo de cambio.