EBN Banco ha subido 3 meses consecutivos la rentabilidad de sus depósitos:

EBN Banco ha subido 3 meses consecutivos la rentabilidad de sus depósitos:

- Julio: hasta el 1,15% TAE.

- Agosto: hasta el 1,5% TAE.

- Septiembre: 1,75% TAE.

No sabemos lo que pasa en la entidad, pero si hace tantas subidas es que las ofertas anteriores no han sido tan atractivas. De cualquier forma, parece decidido a captar toda la liquidez posible.

Lo más interesante es el movimiento de los depósitos a 1 año de plazo, que ha dado un salto de calidad:

- Julio al 0,9% TAE

- Agosto al 1% TAE

- Septiembre al 1,5% TAE.

Incluso son interesantes los depósitos a más corto de plazo: al 0,9% TAE a un plazo tan corto como de 4 meses.

Ya era el banco que más interés ofrecía en sus depósitos, ahora es incluso mejor, y sin plazos tan largos.

Los cambios realizados afectan a todos los plazos fijos, la pena es que estos productos es que NO son cancelables anticipadamente, pero siendo ya plazos cortos, quizás no importe tanto.

Los depósitos SÍ cancelables anticipadamente no se ha modificado desde el mes de Julio y ofrece como máximo, 0,7% TAE.

| Plazo |

TAE Depósitos 2022 |

| Marzo |

Mayo |

Junio |

Julio |

Agosto |

Septiembre |

| CAN |

N.C. |

| 3 meses |

— |

— |

0,20%* |

0,20%* |

0,60% |

0,60% |

0,65% |

| 4 meses |

— |

— |

— |

— |

— |

— |

0,90% |

| 6 meses |

— |

— |

0,25%* |

0,25%* |

0,70% |

0,80% |

0,95% |

| 9 meses |

— |

— |

— |

— |

— |

— |

— |

| 12 Meses |

0,30% |

0,30% |

0,30% |

0,30%* |

0,90% |

1,00% |

1,50% |

| 18 Meses |

0,40% |

0,50% |

0,50% |

0,50%* |

1,00% |

1,10% |

1,65% |

| 2 años |

0,50% |

0,65% |

0,65% |

0,65%* |

1,10% |

1,20% |

1,70% |

| 3 años |

0,60% |

0,70% |

0,70% |

0,70%* |

1,15% |

1,50% |

1,75% |

| 5 años |

— |

— |

— |

— |

— |

— |

— |

| 8 años |

— |

— |

— |

— |

— |

— |

— |

*Cancelables anticipadamente por el cliente.

El resto de las características son iguales:

- Inversión mínima: 10.000€.

- Inversión máxima: 250.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: Depende del depósito.

- El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

- Sin comisiones en el depósito y en la cuenta asociada.

Estos depósitos estarán vigentes hasta el 12 de octubre de 2022.

¿Depósitos NO cancelables y sí por el banco?

EBN es el primer banco que hemos visto que no permite a los clientes cancelar sus depósitos, pero el banco sí que lo puede hacer.

EBN establece esta cláusula en el punto «Otra información» del contrato del depósito SinyCon de EBN (ver página 8).

Es una condición para protegerse de futuros cambios de estrategia o incluso variación del tipo de interés. ¿Es legal?

Según el Banco de España (BdE), «la cancelación del depósito a plazo fijo antes del vencimiento puede efectuarse, atendiendo a lo pactado, a instancia del cliente. La entidad también podrá hacerlo, si así estuviera previsto en el contrato».

De esta forma, la respuesta es SÍ, pero no es usual. Es el primero depósito que vemos esta cláusula.

24 de marzo del 2025 EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

En tal caso, su dinero se remunerará al 1,5% TAE desde 3.000€ hasta 50.000€.

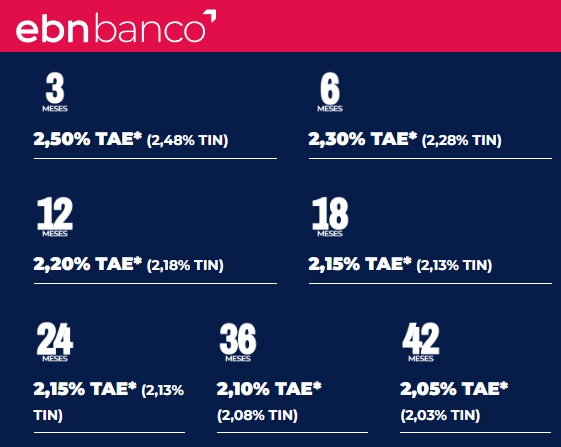

24 de marzo del 2025 Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Concretamente, ha bajado los IFPs de hasta 18 meses y sube los de 2 años o más, siendo los más rentables del banco ahora, hasta el 2,5% TAE.

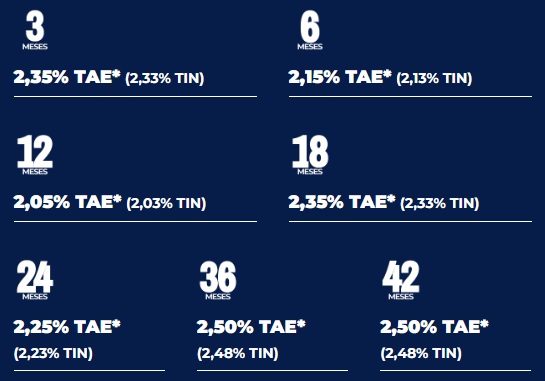

23 de diciembre del 2024 EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

Estos tipos contrasta mucho con lo que venía ofreciendo el banco al inicio del año que superaba ampliamente el 3% TAE.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

entonces, ¿cogemos el de 6 meses porque en marzo los intereses estarán más altos?¿o nos quedamos con los 12 mese que no está nada mal?

4, 6 o 12 cualquiera está muy bien de interés vs plazo. Yo he cogido uno de 6.

Lanzó una cuestión ¿creeís factible el escribir a EBN y solicitar actualización de tipo, aunque tengamos depósitos no cancelables? Basándose en la coyuntura actual. Podría considerarse ABUSIVO un tipo INFRA

¿Cuándo se consideran cláusulas abusivas? Se considerarán cláusulas abusivas todas aquellas estipulaciones no negociadas individualmente que en contra de las exigencias de la buena fe causen, en perjuicio del consumidor, un desequilibrio importante de los derechos y obligaciones de las partes que se deriven del contrato.

ELLOS PODÍAN CANCELAR DEPÓSITO PARA BAJAR LOS TIPOS (EN LOS TIEMPOS PASADOS) PERO AHORA NOSOTROS ¿NO PODEMOS CANCELAR PARA ACTUALIZAR LOS TIPOS?

Pues no creo que dé mucho resultado aunque no pierdes nada por escribirles. Les dejaría en muy buen lugar si te permitieran actualizar los tipos a los tiempos que corren. No tendrían mejor publicidad que esa y como entidad les daría mucha credibilidad. Te animo a que les escribas y nos hagas saber el resultado.

Saludos y suerte!

Dicha reclamación ya se ha realizado, después de asesorarme y amparada en la LGDCU Artículo 8 y 82. Por lo tanto, todos aquellos que se vean perjudicados podrían solicitar actualización de tipos (no cancelación) .

Os animo a ello

Hola!

Lo que está claro es que si no se intenta, seguro que no se consigue. ¿Se sabe algo de la reclamación que hiciste para la actualización de los tipos de interés de esos depósitos?

Saludos!

Buenos días.

Hicisteis referencia a los IPFs.

¿Qué son las IPFs?

Gracias.

Hola Javier!

Los IPF son Imposiciones a Plazo Fijo. Los depositos a plazo fijo de toda la vida.

Tienes fe de que te vayan a actualizar los tipos, je,je…Ya sabías lo que había…Nadie te obligó a firmar…Haber dejado el dinero parado como comentábamos en este foro…Aceptaste con tu firma y ni sueñes con que de motu propio ellos te lo suban. La banca nunca pierde…

Cuanta gente pensaba como usted y no reclamaron los Gastos de la hipoteca, las Cláusulas suelo, las Tarjetas Revolving, los contratos de créditos, etc (alguno se me olvidará mencionar). Y que satisfacción leer a gente que lo ha conseguido (animados también desde este foro) para que mediante un escrito reclamen por Cláusulas abusivas de los que se PRESUPONEN QUE NUNCA PIERDEN.