EBN suspende hoy la contratación de su depósito SinyCon Plus de hasta 1,5% TAE después de hacer lo propio con el depósito SinyCon normal en el mes de noviembre.

EBN suspende hoy la contratación de su depósito SinyCon Plus de hasta 1,5% TAE después de hacer lo propio con el depósito SinyCon normal en el mes de noviembre.

En estos momentos los únicos depósitos contratables con los combinados con un fondo de inversión, que consideramos poco interesantes. Cuando hay que contratar un fondo, hay que centrarse en el fondo y no como un añadido de un depósito.

El hecho de suspender la contratación de este producto ahora y el día 5 de noviembre del depósito SinyCon normal es algo habitual de esta entidad.

| Plazo |

TAE |

| Depósito SinyCon |

Depósito SinyCon Plus |

| 9 meses |

0,50% |

0,50% |

| 12 meses |

0,80% |

0,85% |

| 18 meses |

1,00% |

1,00% |

| 2 Años |

1,00% |

1,10% |

| 5 Años |

1,11%* |

1,20% |

| 8 Años |

1,26%* |

1,50% |

Cuando capta suficientes clientes/depósitos deja de ofrecerlo hasta nuevo aviso.

Eso sí, deja abierto a los clientes que les venza algún depósito pueden renovarlo por igual o inferior importe con los tipos vigentes en ese momento.

El depósito SinyCon Plus se caracterizaba por su alta rentabilidad, su imposibilidad de cancelación anticipada y la posibilidad de ser cancelado por el banco.

El resto de las características son:

- Inversión mínima: 10.000€.

- Inversión máxima: 250.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: No permitida.

- El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

- Sin comisiones en el depósito y en la cuenta asociada.

¿El banco puede cancelar un depósito?

Sí, EBN ha incluido esta posibilidad en la información precontractual (ver aquí), en el apartado de Otras informaciones:

¿Es legal esta cláusula?

Según el Banco de España (BdE), «la cancelación del depósito a plazo fijo antes del vencimiento puede efectuarse, atendiendo a lo pactado, a instancia del cliente. La entidad también podrá hacerlo, si así estuviera previsto en el contrato».

De eta forma, la respuesta es SÍ, pero no es usual. Como os hemos dicho, es el primero depósito que vemos esta cláusula.

La cuenta de ahorro sin cambios al 0,3% TAE

Los nuevos clientes pueden seguir contratando su cuenta de ahorro al 0,3% TAE. Este tipo se fijó el 1 de julio de 2019.

Las características de la cuenta son:

- Rentabilidad: 0,3% TAE

- Inversión mínima: 3.000€

- Inversión máxima: 50.000€

- Pago de intereses: trimestralmente

- Disponibilidad: total

- Comisiones: cero.

Su contratación es automática si realizas un depósito en el banco, o puedes contratar exclusivamente la cuenta aquí.

Es una de las cuentas más rentables del mercado superado tan sólo por un puñado de entidades (ver aquí)

24 de marzo del 2025 EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

En tal caso, su dinero se remunerará al 1,5% TAE desde 3.000€ hasta 50.000€.

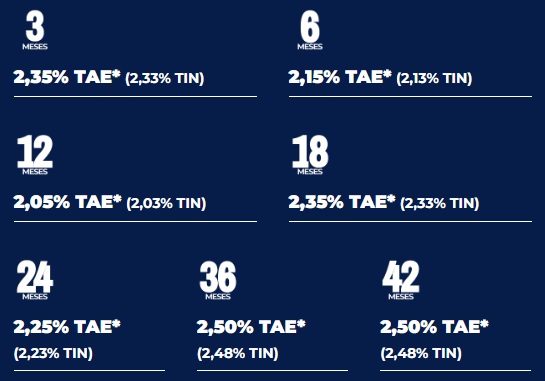

24 de marzo del 2025 Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Concretamente, ha bajado los IFPs de hasta 18 meses y sube los de 2 años o más, siendo los más rentables del banco ahora, hasta el 2,5% TAE.

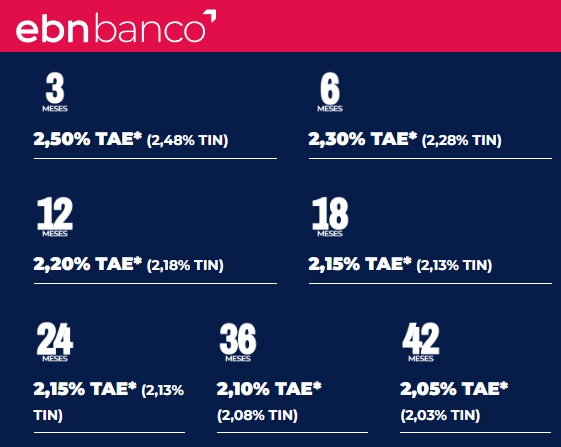

23 de diciembre del 2024 EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

Estos tipos contrasta mucho con lo que venía ofreciendo el banco al inicio del año que superaba ampliamente el 3% TAE.

| Enlces relacionados: |

| Preguntas frecuentes: |

|