Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

¿EBN sube la cuantía remunerada su Cuenta al 0,3% TAE de forma retroactiva?

EBN Banco comunica, hoy, día 24 de octubre, vía email a sus clientes que ha subido la cuantía remunerada desde los 30.000€ hasta los 50.000€ desde el 1 de octubre de 2022.

Al leer el comunicado, dijimos, bien por EBN que parece que sube de forma retractiva un cambio a mejor y no como otros (Orange Bank, ING o Wizink) con vista al futuro.

Pero indagando un poco… el banco ya comunicó este hecho en el mes de septiembre (ver aquí). No informa de nada nuevo.

Misma cuantía remunerada, y misma rentabilidad: 0,3% TAE. Para estos momentos es escasa, la misma que ofrecerá ING (ver aquí), ya que otras entidades ofrecen hasta el 1% TAE (ver comparativa), más de triple que lo que ofrece EBN Banco o ING.

Así son las características de la cuenta:

Rentabilidad: 0,30% TAE (0,05% TAE hasta el 30 de septiembre).

Inversión mínima: 3.000€

Inversión máxima: 50.000€ (30.000€ hasta el 30 de septiembre).

Pago de intereses: trimestralmente

Disponibilidad: total

Comisiones: cero.

Su contratación es automática si realizas un depósito en el banco, o puedes contratar exclusivamente la cuenta aquí.

Sus depósitos son más interesantes:

EBN Banco ha subido 3 meses consecutivos (julio, agosto y septiembre) pero ha mantenido rentabilidad en el mes de octubre:

Julio: hasta el 1,15% TAE.

Agosto: hasta el 1,5% TAE.

Septiembre: 1,75% TAE.

Lo más interesante es el movimiento de los depósitos a 1 año de plazo, que ha dado un salto de calidad:

Julio al 0,9% TAE

Agosto al 1% TAE

Septiembre al 1,5% TAE.

TAE Depósitos 2022

Marzo

Mayo

Junio

Julio

Agosto

Septiembre

CAN

N.C.

3 meses

—

—

0,20%*

0,20%*

0,60%

0,60%

0,65%

4 meses

—

—

—

—

—

—

0,90%

6 meses

—

—

0,25%*

0,25%*

0,70%

0,80%

0,95%

9 meses

—

—

—

—

—

—

—

12 Meses

0,30%

0,30%

0,30%

0,30%*

0,90%

1,00%

1,50%

18 Meses

0,40%

0,50%

0,50%

0,50%*

1,00%

1,10%

1,65%

2 años

0,50%

0,65%

0,65%

0,65%*

1,10%

1,20%

1,70%

3 años

0,60%

0,70%

0,70%

0,70%*

1,15%

1,50%

1,75%

5 años

—

—

—

—

—

—

—

8 años

—

—

—

—

—

—

—

*Cancelables anticipadamente por el cliente.

El resto de las características son iguales:

Inversión mínima: 10.000€.

Inversión máxima: 250.000€.

Pago de intereses: Trimestralmente o a vencimiento.

Cancelación anticipada: Depende del depósito.

El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

Sin comisiones en el depósito y en la cuenta asociada.

Estos depósitos se fijó como plazo de comercialización hasta el 12 de octubre, pero el banco lo ha prorrogado por tiempo indefinido.

Wizink ha recortado recientemente la rentabilidad de sus depósitos hasta el 2,1% TAE. Sería el segundo recorte de este año 2025. La anterior vez fue en el mes de marzo.

El depósito más afectado ha sido precisamente el depósito que era el más rentable, el de 12 meses, que baja del 2,4% TAE hasta el 1,9% TAE, medio punto porcentual menos.

Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes.

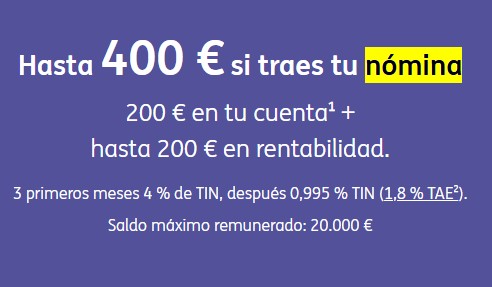

Este correo nos explica su experiencia tratando de acogerse al «PROMOJOSE», y de paso aclara todo lo que se puede conseguir de ING: 200€, Cuenta Naranja al 4% TAE y Depósito Dinero nuevo al 4% TAE.

¡Lo ha dejado todo bien clarito!!! Muchas gracias V.A.D.

Los clientes del banco ahora tiene la opción de contratar un depósito al 4% TAE y a 3 meses en ING si llevas dinero nuevo al banco.

Hasta hace unos días, sólo ofrecía ese 4% TAE en la cuenta Naranja para los nuevos clientes que domiciliaran la nómina en ING, pero esta nueva oferta es a mayores.

Resultan BURLESCOS estos movimientos o triquiñuelas comerciales de un banco, que antaño, para ser cliente tenías que esperar la apertura de una ventana comercial para contratar depósitos, que en sus tiempos eran de los mejores. Pero que debido a la competencia actual, se está quedando atrás y sólo nos vende PESCADO CONGELADO. Ahora estamos los mismos pescadores (ahorradores) pero en el lago hay más peces (bancos) y SEÑORES nos gusta el pescado fresco. Actualicen sus ofertas a los tiempos actuales y no vivan de la fama pasada. Por cierto, CONSEJO, más vale que omitan del documento de INFORMACIÓN PRECONTRACTUAL DEPÓSITO SINYCON PLUS, el apartado “OTRA INFORMACION: la duración del contrato queda vinculado al plazo del depósito. El banco podrá resolver o modificar las condiciones del contrato con un previo aviso de dos meses. Si el cliente no está conforme con las nuevas condiciones podrá cancelar el contrato antes de la entrada en vigor de las mismas”. Por resultar ABUSIVA al considerarse una decisión unilateral.

por Oscar24 octubre, 2022 a las 20:33

Totalmente de acuerdo. No merecen ni promoción

La banca española es la màs rata de europa.

María, opino igual que tú, me encanta el pescado pero a ser posible bien fresco y totalmente en contra de las clausulas abusivas y de los depósitos donde no puedes disponer de tu dinero si lo necesitas.

por Oscar24 octubre, 2022 a las 20:09

Vaya miseria.

Lo único aceptable ahora es el deposito Facto al 2,27

Los bancos no moveran ficha hasta que no pierdan capital. Muevan su dinero. Estan perdiendo poder adquisitivo mes a mes con eata inflación

por Juan P24 octubre, 2022 a las 20:42

Dime donde Oscar porqué yo no lo sé. En la cuenta Facto entré a 6 meses el 10 de octubre.

Osea que nos vamos hasta el 10 abril, por lo que tengo claro que a finales de año ya están los intereses mucho más altos del 2,27%, y me queda enero, febrero, marzo y hasta el 10 de abril.

A palmar dinero.

por Oscar25 octubre, 2022 a las 14:14

Si lo llevas a otro depósito, o esperas con tu dinero en una remunerada al 1%, palmas seguro que màs

Palmar vas a palmar, lo importante es que palmes menos. Y sobre todo que no regales tu dinero a un banco que te ofrece una mierda por tu dinero, cuando a ellos se lo daban GRATIs el BCE

por SBT25 octubre, 2022 a las 5:28

Juan P, el mismo dinero que estás palmando en Octubre noviembre y Diciembre. Yo creo que la mejor opción ahora es la cuenta Facto a seis meses. A finales de año subirá pero la rentabilidad que quitas de más en la cuenta Facto ya lo estas compesando. Creo que la cuenta Facto a seis meses es un período corto y con un interés de los más altos para esperar ahí sacando la rentabilidad mayor y a los seis meses cambiarse.

por Oscar25 octubre, 2022 a las 18:14

Exacto. Buena respuesta y totalmente de acuerdo. La relación rentabilidad/plazo en Facto es con diferencia la mejor.

Wizink ha recortado recientemente la rentabilidad de sus depósitos hasta el 2,1% TAE. Sería el segundo recorte de este año 2025. La anterior vez fue en el mes de marzo.

El depósito más afectado ha sido precisamente el depósito que era el más rentable, el de 12 meses, que baja del 2,4% TAE hasta el 1,9% TAE, medio punto porcentual menos.

Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes.

Este correo nos explica su experiencia tratando de acogerse al «PROMOJOSE», y de paso aclara todo lo que se puede conseguir de ING: 200€, Cuenta Naranja al 4% TAE y Depósito Dinero nuevo al 4% TAE.

¡Lo ha dejado todo bien clarito!!! Muchas gracias V.A.D.

Los clientes del banco ahora tiene la opción de contratar un depósito al 4% TAE y a 3 meses en ING si llevas dinero nuevo al banco.

Hasta hace unos días, sólo ofrecía ese 4% TAE en la cuenta Naranja para los nuevos clientes que domiciliaran la nómina en ING, pero esta nueva oferta es a mayores.

Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes.

Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes. Los clientes del banco ahora tiene la opción de contratar un depósito al 4% TAE y a 3 meses en ING si llevas dinero nuevo al banco.

Los clientes del banco ahora tiene la opción de contratar un depósito al 4% TAE y a 3 meses en ING si llevas dinero nuevo al banco.

Resultan BURLESCOS estos movimientos o triquiñuelas comerciales de un banco, que antaño, para ser cliente tenías que esperar la apertura de una ventana comercial para contratar depósitos, que en sus tiempos eran de los mejores. Pero que debido a la competencia actual, se está quedando atrás y sólo nos vende PESCADO CONGELADO. Ahora estamos los mismos pescadores (ahorradores) pero en el lago hay más peces (bancos) y SEÑORES nos gusta el pescado fresco. Actualicen sus ofertas a los tiempos actuales y no vivan de la fama pasada. Por cierto, CONSEJO, más vale que omitan del documento de INFORMACIÓN PRECONTRACTUAL DEPÓSITO SINYCON PLUS, el apartado “OTRA INFORMACION: la duración del contrato queda vinculado al plazo del depósito. El banco podrá resolver o modificar las condiciones del contrato con un previo aviso de dos meses. Si el cliente no está conforme con las nuevas condiciones podrá cancelar el contrato antes de la entrada en vigor de las mismas”. Por resultar ABUSIVA al considerarse una decisión unilateral.

Totalmente de acuerdo. No merecen ni promoción

La banca española es la màs rata de europa.

Conmovedor…

Caja de ingieros tb da depositos

https://www.caixaenginyers.com/es/depositos

María, opino igual que tú, me encanta el pescado pero a ser posible bien fresco y totalmente en contra de las clausulas abusivas y de los depósitos donde no puedes disponer de tu dinero si lo necesitas.

Vaya miseria.

Lo único aceptable ahora es el deposito Facto al 2,27

Los bancos no moveran ficha hasta que no pierdan capital. Muevan su dinero. Estan perdiendo poder adquisitivo mes a mes con eata inflación

Dime donde Oscar porqué yo no lo sé. En la cuenta Facto entré a 6 meses el 10 de octubre.

Osea que nos vamos hasta el 10 abril, por lo que tengo claro que a finales de año ya están los intereses mucho más altos del 2,27%, y me queda enero, febrero, marzo y hasta el 10 de abril.

A palmar dinero.

Si lo llevas a otro depósito, o esperas con tu dinero en una remunerada al 1%, palmas seguro que màs

Palmar vas a palmar, lo importante es que palmes menos. Y sobre todo que no regales tu dinero a un banco que te ofrece una mierda por tu dinero, cuando a ellos se lo daban GRATIs el BCE

Juan P, el mismo dinero que estás palmando en Octubre noviembre y Diciembre. Yo creo que la mejor opción ahora es la cuenta Facto a seis meses. A finales de año subirá pero la rentabilidad que quitas de más en la cuenta Facto ya lo estas compesando. Creo que la cuenta Facto a seis meses es un período corto y con un interés de los más altos para esperar ahí sacando la rentabilidad mayor y a los seis meses cambiarse.

Exacto. Buena respuesta y totalmente de acuerdo. La relación rentabilidad/plazo en Facto es con diferencia la mejor.