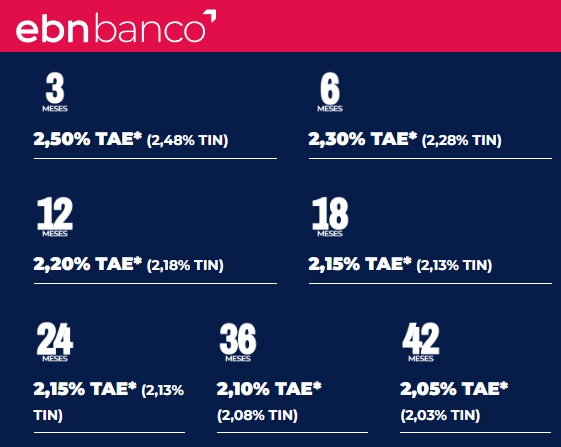

La oferta de EBN Banco era muy simple, todos los plazos al 3,1% TAE, pero ya no es así. Ahora los de plazos más cortos tienen menos rentabilidad, llegando al 3,1% TAE sólo a 3 años.

La oferta de EBN Banco era muy simple, todos los plazos al 3,1% TAE, pero ya no es así. Ahora los de plazos más cortos tienen menos rentabilidad, llegando al 3,1% TAE sólo a 3 años.

Por otro lado, lanza un nuevo depósito a 42 meses con una rentabilidad ligeramente superior, al 3,2% TAE.

De esta forma, los productos ofrecido por este banco son:

- 3 meses: 2,70% TAE

- 6 meses: 2,75% TAE

- 9 meses: 2,85% TAE

- 12 meses: 3,00% TAE

- 18 meses: 3,00% TAE

- 24 meses: 3,05% TAE

- 36 meses: 3,10% TAE

- 42 meses: 3,20% TAE

El resto de las condiciones no han cambiado:

- Inversión mínima: 5.000€.

- Inversión máxima: 400.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: No permitida.

- El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

- Sin comisiones en el depósito y en la cuenta asociada.

EBN Banco mantiene sin cambios su cuenta de ahorro, que sigue al 3% TAE para un máximo de 10.000€. Todo lo que exceda se remunera la mitad, al 1,5% TAE:

- 3,0% TAE para importes entre 3.000€ y 10.000€ de inversión.

- 1,5% TAE para importe de entre 10.000€ y 50.000€ de inversión.

Las características de su cuenta son:

- Inversión mínima para remunerar la cuenta: 3.000€

- Rentabilidad: 1,25% TAE (a partir de 1 de octubre al 3,00% TAE).

- Pago de intereses: trimestralmente

- Disponibilidad: total

NOTA: Si pones, por ejemplo, 60.000€ en el banco: los primeros 10.000€ se remunera al 3% TAE; los siguientes 40.000€ se remunera al 1,5% TAE y el resto (10.000€ no se remuneran).

Esta cuenta es sin comisiones, sin exigencias. Se trata de una cuenta de ahorro así que no admite domiciliaciones, ni adeudos, ni operaciones de pago mediante tarjetas de crédito o débito.

24 de marzo del 2025 EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

En tal caso, su dinero se remunerará al 1,5% TAE desde 3.000€ hasta 50.000€.

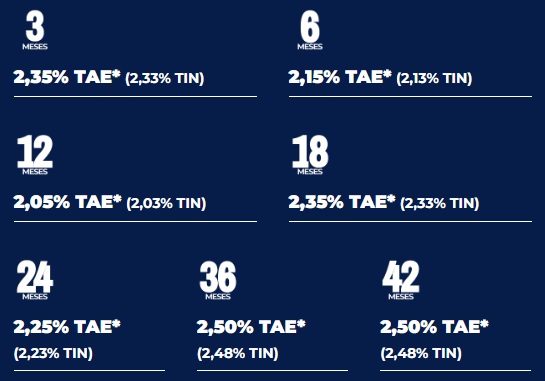

24 de marzo del 2025 Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Concretamente, ha bajado los IFPs de hasta 18 meses y sube los de 2 años o más, siendo los más rentables del banco ahora, hasta el 2,5% TAE.

23 de diciembre del 2024 EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

Estos tipos contrasta mucho con lo que venía ofreciendo el banco al inicio del año que superaba ampliamente el 3% TAE.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Buenas tardes,

Creo que «casarse» con un banco haciendo un depósito a 42 meses (casi he tenido que sacar la calculadora para saber que son 3,5 años) no es una buena idea.

Tienes el dinero bloqueado muchísimo tiempo sin poder hacer uso de él, y si necesitases cash en el mes 30 p.e. no podrías disponer de él.

Por otro lado unilateralmente, el banco si que podría rescindir el contrato; Me imagino que sin abonar los intereses restantes hasta el mes 42…

Definitivamente, una mala idea.

Si fuera al 4,00% TAE, podría pensarlo.

Pero ahora mismo, teniendo cuentas remuneradas al 3,25 o depósitos (a menor tiempo) al 3,5 o 4%, no me meto en un deposito a 3,5 años

El único banco en el que quedé atrapado cuando subieron los tipos. Desde entonces no quiero saber nada de este banco.

Como ratean como los intereses.

42 meses? Estos fuman en pipa

NECESITO QUE ME RESPONDÁIS URGENTE:

-ACONSEJÁIS TRADING 212?

-ACONSEJÁIS B100?

-ACONSEJÁIS LA CUENTA BIENVENIDA DE CAJASUR?

POR FAVOR, ESTOY INTERESADO EN UN FONDO DE INVERSIÓN MIXTO, PERO TB ME ESTOY PENSANDO LAS CUENTAS ANTERIORES. TENEIS UNA COMPARATIVA EN EXCEL?

ESPERO RESPUESTAS.

Para B100 tienes Cetelem al 3,25%, no hay nadie en España que pague más en CC. Trading 212 es un broker, lee muy detenidamente la letra pequeña y Cajasur no lo conozco.

En cuanto a los fondos, date un paseo por Morningstar, funciona muy bien y es muy completo. También tienes «quefondos», «finect», etc.

Por favor, no alimenteis al troll. Lo mejor es no hacer ni caso

por favor no darle cacahuetes a los monos jajajajajajajaja esta prohibido.

HOLA

ESTE OROVIP ( EL DE LAS 14:29h) ES OTRO, NO ES EL VERDADERO

QUE LO SEPAIS

Lo de Orovip es descojonante. Ahora resulta que tiene doble personalidad y actúa de troll de sí mismo…jaaaa

Anda chico, tómale el pelo a otros, jaaaa

Para tucapital.es,

Creo que va siendo hora de establecer un control de usuarios, que tengan que registrarse, evitando duplicidad de email y que sólo puedan usar un único nombre…

Y por supuesto moderar lo que se escribe, porqué esto ya es un despropósito, todo lo que pone la gente bajo el paraguas del anonimato…

Gracias