Una de las razones por la que EBN Banco suspendió la contratación de sus depósitos era para NO bajar la rentabilidad de sus depósitos.

Una de las razones por la que EBN Banco suspendió la contratación de sus depósitos era para NO bajar la rentabilidad de sus depósitos.

El banco ya ha incumplido su palabra. Recientemente el banco ha recortado el tipo de interés de todos sus plazos fijos.

Eso sí, ha lanzado uno nuevo a 8 años al 1,43% TAE, un tipo similar al que venía ofreciendo a 5 años.

A pesar de este recorte, el banco aún NO ha activado estos productos para nuevas contrataciones, son exclusivamente para la renovación de los depósitos que vayan venciendo.

La oferta actual

| Plazo |

Rentabilidad |

| Antes |

Ahora |

| 3 meses |

0,50% TAE |

0,25% TAE |

| 6 meses |

0,60% TAE |

0,35% TAE |

| 9 meses |

0,70% TAE |

0,45% TAE |

| 12 meses |

1,00% TAE |

0,75% TAE |

| 18 meses |

1,10% TAE |

1,00% TAE |

| 2 Años |

1,19% TAE |

1,09% TAE |

| 5 Años |

1,46% TAE |

1,17% TAE |

| 8 Años |

1,46% TAE |

1,43% TAE |

EBN ofrece ahora 8 plazos fijos desde 3 meses a 8 años con una rentabilidad desde 0,25% TAE hasta 1,43%, exclusivamente para la renovación de depósitos de clientes que venzan ahora.

Las características de este depósito son:

- Inversión mínima: 10.000€.

- Inversión máxima: 250.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: Permitida la cancelación anticipada total del importe. En caso de cancelación, el depósito no devengará interés alguno.

- Sin comisiones en el depósito y en la cuenta asociada.

La renovación de estos depósitos se ha de realizar vía telefónica con el banco o en la oficina de la entidad sita en el Paseo de Recoletos en Madrid.

La gestión de los productos igualmente se puede hacer vía online o telefónica.

¿Para cuánto las nuevas imposiciones?

Según conversación telefónica con una operadora EBN la semana pasada, el banco ha decidido retrasar hasta el segundo trimestre la reativación de sus depósitos SinyCon.

Cuando hablamos con ellos a finales de 2018, nos indicaron que lo reactivarían durante el primer trimestre del 2019.

La entidad es conocedor del interés de sus productos y está haciéndose de rogar. Muestra de ellos es que en 2018 captaron 4 veces más de lo esperado, teniendo que suspender su comercialización en el mes de septiembre.

Eso sí, permitió a sus clientes renovar sus depósitos según iban venciendo y por lo visto lo está haciendo prácticamente todos. Lo cierto es que el tipo de interés ofrecido por esta entidad supera al resto de los bancos bajo el FGD Español.

Entonces el banco justificó la decisión porque el banco:

- No busca tener cientos de miles de clientes minoristas sino tan sólo el número que le permita seguir tratando a sus clientes con excelencia, ofreciendo los mejores productos y servicios financieros en un entorno de confianza y cercanía

- Prefiere interrumpir temporalmente la comercialización de un producto, a la espera de mejores condiciones para volver a activarlo, en vez de bajar tipos como hace el resto del mercado.

24 de marzo del 2025 EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

En tal caso, su dinero se remunerará al 1,5% TAE desde 3.000€ hasta 50.000€.

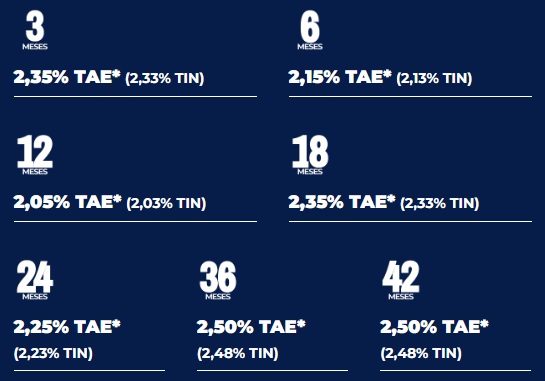

24 de marzo del 2025 Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Concretamente, ha bajado los IFPs de hasta 18 meses y sube los de 2 años o más, siendo los más rentables del banco ahora, hasta el 2,5% TAE.

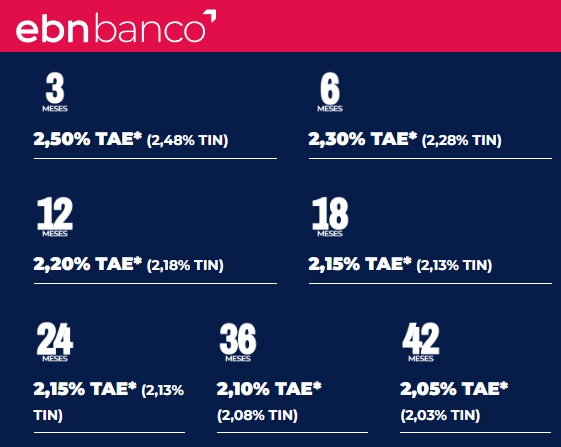

23 de diciembre del 2024 EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

Estos tipos contrasta mucho con lo que venía ofreciendo el banco al inicio del año que superaba ampliamente el 3% TAE.

| Enlces relacionados: |

| Preguntas frecuentes: |

|