Según un artículo publicado en merca2, al Deutsche Bank España se le está poniendo la cara del Banco Popular, haciendo alusión a su situación actual, se asemeja en demasiado al del Popular antes de su venta al Banco Santander.

Según un artículo publicado en merca2, al Deutsche Bank España se le está poniendo la cara del Banco Popular, haciendo alusión a su situación actual, se asemeja en demasiado al del Popular antes de su venta al Banco Santander.

Indica que la filial holandesa tiene 2 graves problemas: la alta morosidad (13%) y la caída en el capital, lo que conlleva a una tasa de cobertura baja (46%).

Y lo reseña como «peligrosamente«, porque son datos similares al del Popular a 31 de diciembre de 2016, poco antes de ser intervenido.

El balance del banco (Deutsche Bank España) tampoco es bueno. En 2019 fue el último año que la entidad tuvo beneficios (20,49 millones), pero en 2020, obtuvo 4,78 millones de pérdidas y aún peor en 2021 (12 millones).

¿Esta es la razón del lanzamiento de depósitos?

Cuando un banco comienza a tener problema, lo normal es empezar a captar liquidez por lo que viene, lo mismo que hizo otros bancos en una situación similar.

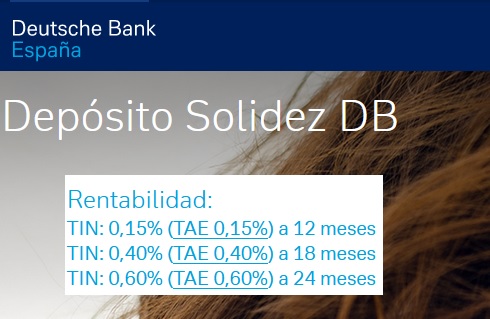

De esta forma, no nos extrañaría nada que esta sea la razón por la que Deutsche Bank haya lanzado recientemente sus depósitos de captación de liquidez:

- A 12 meses: 0,15% TAE

- A 18 meses: 0,40% TAE

- A 24 meses 0,60% TAE

Las características de estos productos son:

- Inversión mínima: 3.000€

- Inversión máxima: 100.000€

- Liquidación intereses: Al vencimiento

- Cancelación anticipada: Penalización del 0,50% por el periodo comprendido entre la fecha de cancelación y la fecha de vencimiento del depósito. La penalización nunca superará los intereses brutos.

- Renovación al vencimiento: automático. Se puede solicitar la no renovación.

Estos productos sólo se pueden contratar para nuevos clientes o si ya eres cliente, debes de llevar dinero de fuera del banco, tal y como indicamos, es para captar liquidez.

¿Podemos estar tranquilos si contratamos un depósito?

Con todo lo que hemos pasado en la última década. Creemos que ya no debe de quedar mucha gente desconfiada, que dude de que el FGD se hará cargo en caso de quiebra de la entidad.

De una u otra forma, los depósitos de los clientes (menos de 100.000€ por persona y entidad) nunca se ha perdido y nosotros pensamos que, llegado el caso, tampoco ocurrirá con el Deutsche Bank.

Otro tema es que digáis, para qué voy a poner mi dinero en Deutsche Bank, si Orange Bank o Pibank o… me da lo mismo y no tengo este riesgo. Pues sí, toda la razón.

¿Vosotros, qué opináis?

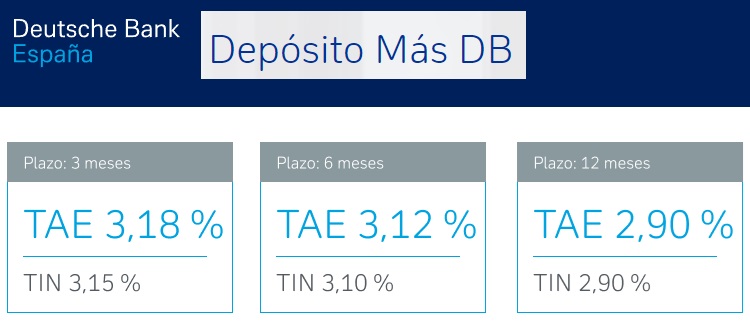

13 de febrero del 2025 Deutsche Bank a lo largo de los meses ha ido bajando la rentabilidad de sus depósitos, ofreciendo actualmente como máximo un 2,17% TAE a 3 meses.

Deutsche Bank a lo largo de los meses ha ido bajando la rentabilidad de sus depósitos, ofreciendo actualmente como máximo un 2,17% TAE a 3 meses.

Estos productos en 2024 llegó a dar más de un 3% TAE; pero ahora casi no supera el 2% TAE

16 de agosto del 2024Deutsche Bank ha bajado ligeramente la rentabilidad de sus depósitos, ahora ofrece como máximo un 3,03% TAE en lugar del 3,18% TAE que venía ofreciendo desde el mes de junio.

La rebaja ha afectado a sus 3 plazos fijos: a 3, 6 y 12 meses, ahora desde el 2,55% TAE, hasta el 3,03% TAE

19 de junio del 2024 Deutsche Bank vuelve a ofrecer de forma pública sus depósitos de hasta el 3,18% TAE para dinero nuevo.

Deutsche Bank vuelve a ofrecer de forma pública sus depósitos de hasta el 3,18% TAE para dinero nuevo.

La entidad no publicitaba sus productos desde diciembre de 2022, cuando lo retiró de su web; entonces la rentabilidad no llegaba al 2% TAE

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Hola, el FGD está ahí pues ….. no lo sé la verdad, desconozco el motivo. Si pasara algo, no tiene dinero para hacer frente a una no deseada situación. Pero, … bien es verdad que los estados están detrás y siempre obligaran a cualquier entidad a que se haga cargo del banco caído, aunque sea a precios de derribo, 1€.

Cuando ha sido un banco grande, ha sido vendido absorbido o intervenido antes de que tenga que intervenir el FGD como Bankia o el Banco Popular.

Cuando ha sido pequeño como el Banco de Madrid, le dejó quebrar e intervino el FGD que tenía suficiente para devolver lo garantizado.

Eso ha sido los precedentes, que vendrá después, creemos que lo mismo… creemos.

Salu2.

No es holandés .. es alemán……

No sé, no lo veo tan claro, aunque no tengo mucha experiencia en movimientos de Banca a alto nivel… ¿esto no puede ser simplemente el comienzo de la subida de intereses de los depósitos que parece que está empezando, tal y como se comentaba desde esta página hace unos días?

Creo que es además de lo que dijimos.

Ambos factores. Necesita liquidez y ve que cada vez será más dificil o costoso de captar liquidez.

Salu2.

Si necesitan dinero,que si lo creo y más que van a necesitar.

Que lo pagen bien,no la birria que dan para engaña bobos.

A mayor riesgo de la inversión(banco con problemas )mayor interés,así ha sido siempre.

Se ve que sabes mucho de esto. Datos, conocimiento , aportas gran información. Es como si opina mi taratabuela que la pobre…

Vamos a ver. Esto de copiar y pegar noticias os deja en muy mal lugar. Lo que hace merca2 es especular absolutamente. Deutsche bank S.A.E. es una filial de uno de los bancos más solventes de Europa con un rating similar a BBVA o Santander y un ratio de capital superior. Su liquidez es superior a los 200.000 millones de euros. Por tanto su filial tendrá el capital que su matriz quiera. Hay que ser muy zoquete. Por otro lado no será, en cuanto años depósitos, que el que da priemro da dos veces.?

Que te pasa ,te sientes ofendido,trabajas para el Deutsche bank S.A.E.

El zoquete lo seras tú.

Deutsche bank es un gigante con pies de barro.

Merca2 solo confirma lo que es un secreto a voces,este banco NO cayó porque es alemán y sostenido en su momento,por la Merkel.

El que quiera aceptar estas migajas de tipos luego que NO se lamente de NO haber esperado unos meses pues tienen que subir los tipos de interés con fuerza por más que los bancos se resistan.

No pueden estar la inflación al 8% y darles el dinero regalado a a los bancos por un miserrimo 0,60%,a dos años, me da igual la entidad que sea,

Se acabó vivir del cuento ahora hay que mimar al cliente y dar más tipo.

No tengo ningún interés ni a favor ni en contra de este banco alemán .,pues no me da de comer.

Datos y no relatos.Un lustro de pérdidas de la matriz-(2.015/2019)

2015…………………………….=-6.784 millones de euros en pérdidas

2016…………………………….=-1.402 millones de euros en pérdidas

2017…………………………….=-1.076 millones de euros de pérdidas

2018……………………………..=-52 millones de euros de pérdidas

2019……………………………..=-5.300 millones de pérdidas

Pese a estas pérdidas escandalosas ,643 empleados de Deutsche bank ganaban más de 1 millon de euros brutos al año ,según informó el diario Der Tagesspiegel.

fuente NIUS (03/02/2020)

ENTRADA EN BENEFICIOS

2.020……………………………..=113 millones de beneficio neto

2.021……………………………..=1.940 millones de beneficio neto

fuente dw.com (27/01/2022)

más datos cotización de la acción antes de la crisis financiera del 2008………117 euros

cotización de la acción esta tarde cierre del mercado…2022…… 9,56 euros

Que cada uno saque sus conclusiones

Guten Tag und ein frohes Geschaft