El Banco Popular-e está ofreciendo depósitos personalizados de rentabilidad extra a los clientes de la entidad.

El Banco Popular-e está ofreciendo depósitos personalizados de rentabilidad extra a los clientes de la entidad.

No se trata de una única oferta, sino muy variopintos: a 3 meses al 2% TAE y a 18 meses al 1,85% TAE, 1,35% TAE, 1,30% TAE o 1,20% TAE.

Los criterios que ha utilizado por el banco para asignar estos productos y estas rentabilidades son difíciles de averiguar, pero si quieres saber si eres uno de los afortunados has de entrar en la zona de clientes de su página web.

Aparece en una especie de banner publicitario y también están enviando vía postal al domicilio de estos clientes afortunados.

Estos productos mejoran ligeramente el depósito que ofrece de forma generalizado:

Depósito al 1,15% TAE a 18 meses

- Rentabilidad: 1,15% TAE

- Plazo: 18 meses

- Pago de intereses: a vencimiento.

- Tipo de interés nominal anual (TIN): 1,153%

- Inversión mínima: 6.000.€

- Inversión máxima: 100.000€

- Cancelación anticipada: permitida pero el banco no pagará interés alguno. Sólo se devuelve el capital depositado.

- Renovación a vencimiento: automática al tipo de interés vigente salvo indicación de lo contrario.

Depósito al 0,9% TAE a 14 meses

Este depósito lo puede contratar los nuevos clientes como ya clientes del banco cuyas características son:

- Rentabilidad: 0,90% TAE.

- Plazo: 14 meses.

- Abono de intereses: a vencimiento

- Tipo de interés nominal anual (TIN): 0,901%

- Inversión mínima: 6.000 euros.

- Inversión máxima: 100.000 euros.

- Cancelación anticipada: Permitida, pero en el caso de cancelación anticipada los intereses que se devengarán y abonarán serán del 0,39% (0,40% T.A.E.) por el periodo transcurrido desde la fecha de contratación, o renovación en su caso, y la fecha de cancelación del depósito.

Depósito al 0,75% TAE a 6 meses

Oferta para todos los clientes con las siguientes características:

- Rentabilidad: 0,60% TAE.

- Plazo: 6 meses.

- Abono de intereses: a vencimiento

- Tipo de interés nominal anual (TIN): 0,749%

- Inversión mínima: 6.000 euros.

- Inversión máxima: 100.000 euros.

- Cancelación anticipada: Permitida, pero en el caso de cancelación anticipada los intereses que se devengarán y abonarán serán del 0,39% (0,40% T.A.E.) por el periodo transcurrido desde la fecha de contratación, o renovación en su caso, y la fecha de cancelación del depósito.

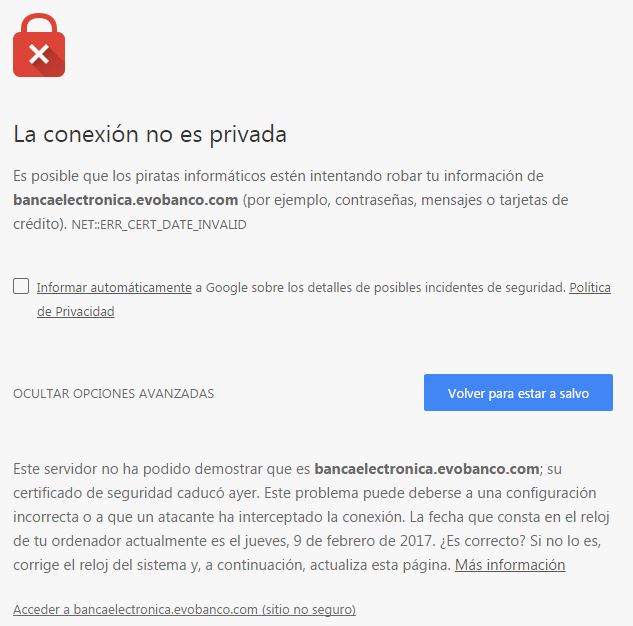

01 de marzo del 2017 El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

Un banco serio y sobre todo si se trata de uno online, debería de tener cuidado con estas cosas

17 de febrero del 2017 Los datos demoledores del Banco Popular: 3.500 millones de pérdidas en 2016, bono aún más basura y probabilidad de impago en 1 año del 15%, hacen pensar que muchos piensen en lo peor, ¿pero afectará a los clientes de Wizink o Banco Popular-e?

Los datos demoledores del Banco Popular: 3.500 millones de pérdidas en 2016, bono aún más basura y probabilidad de impago en 1 año del 15%, hacen pensar que muchos piensen en lo peor, ¿pero afectará a los clientes de Wizink o Banco Popular-e?

Muchos ahorradores han puesto su dinero en esta entidad movido por su alta rentabilidad y ahora dudan sobre su fiabilidad.

14 de febrero del 2017 Hay bancos, que no sabemos si lo hacen adrede, pero siempre ponen trabas a sus clientes. Una de ellas es poner un número 902 como contacto telefónico que le cuesta dinero a las personas que tenemos una línea de teléfono con tarifa plana y no digamos si tenemos que utilizar el móvil, el coste se dispara

Hay bancos, que no sabemos si lo hacen adrede, pero siempre ponen trabas a sus clientes. Una de ellas es poner un número 902 como contacto telefónico que le cuesta dinero a las personas que tenemos una línea de teléfono con tarifa plana y no digamos si tenemos que utilizar el móvil, el coste se dispara

Nosotros os facilitamos todos los números NO 900 de los bancos online.

| Enlces relacionados: |

| Preguntas frecuentes: |

|