Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

Cuenta al 1% TAE, Depósito a 2,32% TAE ¿Qué vendrá el día 4 de noviembre en Renalt Bank?

El próximo jueves, día 3 de noviembre, se termina el plazo de la oferta de Renault Bank, en el que da un 1% TAE en su Cuenta de Ahorro y 2,31% TAE en su depósito a 24 meses de plazo. ¿Qué ofrecerá el 4 de noviembre?

La oferta actual es del día 18 de octubre, que fue una grata sorpresa por la subida de su depósito por encima del 2% TAE.

Los últimos meses, Renault Bank está decidido en captar liquidez del mercado con subidas de tipos en todos los meses:

Mediados de mayo (ver aquí): cuenta al 0,34% TAE y depósito al 0,7% TAE

Finales de mayo (ver aquí): cuenta al 0,45% TAE y depósito al 1,1% TAE

Inicio de julio (ver aquí): cuenta al 0,45% TAE y depósito al 1,4% TAE

Finales de julio (ver aquí): cuenta al 0,55% TAE y depósito al 1,4% TAE

Inicio de septiembre (ver aquí): cuenta al 0,7% TAE y depósito al 1,4% TAE.

Finales de septiembre (ver aquí): cuenta al 1% TAE y depósito al 1,81% TAE.

Inicio de octubre (ver aquí): Fue una decepción. Mantuvo sin cambios sus productos.

Finales de octubre (ver aquí): Cuenta al 1% TAE y depósito al 2,32% TAE.

¿Qué tocará al inicio de noviembre? Todo apunta a una renovación de sus productos sin cambios. ¿Quizás nos sorprendan? ¿Qué pensáis? Déjanos un comentario abajo.

¿Qué ofrece actualmente Renault Bank?

Así, su depósito queda de la siguiente forma:

Rentabilidad: 2,32% TAE

Plazo: 24 meses.

Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

Cancelación anticipada: no permitida.

Sin gastos ni comisiones.

Esta oferta es válida hasta el 3 de noviembre de 2022.

Y su cuenta:

Rentabilidad: 1,0% TAE

Sin límite de mínimo ni máximos de inversión.

Pago de intereses: Mensualmente

Sin gastos ni comisiones.

Sin obligación de domiciliar ningún recibo.

Con tu dinero siempre disponible.

Las transferencias (normales, de momento las inmediatas no están disponibles) también son gratuitas, pero sólo a una cuenta asociada (contigo de titular).

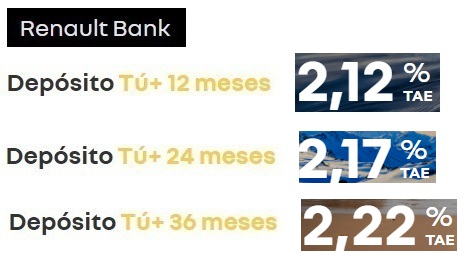

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Lleva desde diciembre de 2024 que no hace más que bajar y bajar sus tipos, dejando ahora como máximo al 2,37% TAE. Ya son 6 bajadas consecutivas

Está claro que inmovilizar el dinero por dos años a ese tipo de interés, no es atractivo para nada. Mejor en cuenta remunerada de alto interés, para ver cómo respira toda esta guerra de pasivos que terminará desatándose.

por Hadden31 octubre, 2022 a las 20:06

pero mientras tanto tendra coste de oportunidad..Mejor Inmovilizar en productos a este tipo de interés pero con cancelación sin coste, he ir rotando constantemente..un saludo,

por Javier31 octubre, 2022 a las 12:37

El talon de aquiles de Renault bank, es un plazo largo (2 años) y que no se puede cancelar anticipadamente. Si rebajara el plazo a 1 año o se pudiera cancelar anticipadamente tendría mucha mas aceptacion

por andres31 octubre, 2022 a las 12:51

Dependerá de lo que haga mañana, pibank. Lo lógico (o según mi lógica) es que pibank vaya en cuenta hacia el 1,20 y el depósito se acerque al 2,5. Renault bank igualará el tipo de cuenta a pibank y en el depósito deberá aumentarlo entre 0,25 y 0,50 más que pibank, por el mayor tiempo exigido.

De todas formas, en el actual ambiente de subida de tipos, es mejor aguantar unos meses con cuentas renumeradas o depósitos a 6 meses como mucho, como cuenta facto.

por Peter Mómetro31 octubre, 2022 a las 13:59

Yo no pondría dinero en una empresa automovilística, su futuro es negro…

por kotxka31 octubre, 2022 a las 14:20

Actúa como una financiera, coche financiado con el dinero que depositas, si no venden coches no ofrecen depósitos ni rentabilidad, además cuentan con FGD hasta 100.000 euros francés.

por Carlos P.31 octubre, 2022 a las 15:10

Pues parece que Pibank prórroga su depósito hasta el 30/11. No ha querido subir más sus tipos, seguramente renaultbank tb mantendrá sus tipos. Habrá que ver.

por andres31 octubre, 2022 a las 17:05

Pues si, ha sido bastante decepcionante. Esto hace cada vez más interesante la opción de raisin bank. A un año encontramos depósitos al 2,5%.

por Wizink?31 octubre, 2022 a las 17:33

Creeis que a partir de la subida del día 02/11 por parte de Wizink, si ya tienes un deposito con ellos y les dices de cancelarlo para llevártelo a otro banco, ofrecerán algo más de la subida anunciada para retenerte?

por Juan P31 octubre, 2022 a las 17:52

Tanto mirar el Sol no os deja ver las estrellas.

Banco Financia. Depósito a 6 meses al 2%, depósito a un año 2, 20%..

Eso sí a partir de 50K y no cancelarle.

por Mrc1 noviembre, 2022 a las 13:38

El de 6 meses al 2% sí me parece interesante, el de 12 meses no tanto, me parece demasiado largo para un 2,2% que dan y es además no cancelable. Lástima que el de 6 meses sea solo para nuevas aportaciones.

por Lola31 octubre, 2022 a las 19:15

No. Prefieren que canceles. Se quedan con todos los interés generados y después si quieres contrata el nuevo depósito.

por Arvilcas31 octubre, 2022 a las 19:28

Hola. ¿Si tienes un depósito en wizink u otra entidad abierto desde 2018 y lo has ido renovando. AL cancelar antes de tiempo, debes devolver todo lo generado desde su apertura o solo lo perteneciente a la última renovación?

por Carlo31 octubre, 2022 a las 21:33

Entiendo que al terminar el plazo de uno y cobrar los intereses, has prorrogado con otro. Éste será un nuevo depósito con un nuevo plazo y condiciones. Solo te deben penalizar los intereses del último. De todas formas, llámales y pregúntalo. Así no hay malentendidos.

por Mrc1 noviembre, 2022 a las 13:32

Solo hay penalización por los intereses desde la última renovación. Yo he cancelado recientemente dos depósitos que tenía desde hace tiempo y es así como lo han hecho.

por Arvilcas1 noviembre, 2022 a las 16:19

Ok. Muchas gracias. Llamaré a ver.

por Pedro1 noviembre, 2022 a las 7:17

Lo ofrecen.. Llama.

por Antonio1 noviembre, 2022 a las 8:54

VEO QUE NO SE HABLA MUCHO DE LOS DEPOSITOS FACTO, YO LOS VEO MUY BIEN SOBRE TODO A 6 Y 12 MESES

por Rafa1 noviembre, 2022 a las 16:11

Me parece decepcionante Pibank. Y cómo está visto que esto se parece cada vez más a un cártel, Renault me temo que mantendrá el 1%. Pues estaría bien que Facto contraatacara con una nueva subida de sus depósitos, me iba a por ellos de cabeza. Pero soy paciente, sé que el 3% está cerca. El primero que lo ofrezca a 1 año me ganará. Pero a día de hoy inmovilizar a un 2% no merece la pena.

por Juan P1 noviembre, 2022 a las 18:06

Para que va a contraatacar Facto si tiene cola en la puerta.

Con respecto a Pibank me parece decepcionante su actitud de no mover nada por ningún sitio. Ya me cansé de mantener su cuenta remunerada al 1% y esperar un mes más a que suba el depósito, va a ser que no. Voy a ver que es lo que se cuece por Raisin. Porque para hacer lo que hace la gran banca me quedo con el original

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Lleva desde diciembre de 2024 que no hace más que bajar y bajar sus tipos, dejando ahora como máximo al 2,37% TAE. Ya son 6 bajadas consecutivas

El próximo jueves, día 3 de noviembre, se termina el plazo de la oferta de Renault Bank, en el que da un 1% TAE en su Cuenta de Ahorro y 2,31% TAE en su depósito a 24 meses de plazo. ¿Qué ofrecerá el 4 de noviembre?

El próximo jueves, día 3 de noviembre, se termina el plazo de la oferta de Renault Bank, en el que da un 1% TAE en su Cuenta de Ahorro y 2,31% TAE en su depósito a 24 meses de plazo. ¿Qué ofrecerá el 4 de noviembre?

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Está claro que inmovilizar el dinero por dos años a ese tipo de interés, no es atractivo para nada. Mejor en cuenta remunerada de alto interés, para ver cómo respira toda esta guerra de pasivos que terminará desatándose.

pero mientras tanto tendra coste de oportunidad..Mejor Inmovilizar en productos a este tipo de interés pero con cancelación sin coste, he ir rotando constantemente..un saludo,

El talon de aquiles de Renault bank, es un plazo largo (2 años) y que no se puede cancelar anticipadamente. Si rebajara el plazo a 1 año o se pudiera cancelar anticipadamente tendría mucha mas aceptacion

Dependerá de lo que haga mañana, pibank. Lo lógico (o según mi lógica) es que pibank vaya en cuenta hacia el 1,20 y el depósito se acerque al 2,5. Renault bank igualará el tipo de cuenta a pibank y en el depósito deberá aumentarlo entre 0,25 y 0,50 más que pibank, por el mayor tiempo exigido.

De todas formas, en el actual ambiente de subida de tipos, es mejor aguantar unos meses con cuentas renumeradas o depósitos a 6 meses como mucho, como cuenta facto.

Yo no pondría dinero en una empresa automovilística, su futuro es negro…

Actúa como una financiera, coche financiado con el dinero que depositas, si no venden coches no ofrecen depósitos ni rentabilidad, además cuentan con FGD hasta 100.000 euros francés.

Pues parece que Pibank prórroga su depósito hasta el 30/11. No ha querido subir más sus tipos, seguramente renaultbank tb mantendrá sus tipos. Habrá que ver.

Pues si, ha sido bastante decepcionante. Esto hace cada vez más interesante la opción de raisin bank. A un año encontramos depósitos al 2,5%.

Creeis que a partir de la subida del día 02/11 por parte de Wizink, si ya tienes un deposito con ellos y les dices de cancelarlo para llevártelo a otro banco, ofrecerán algo más de la subida anunciada para retenerte?

Tanto mirar el Sol no os deja ver las estrellas.

Banco Financia. Depósito a 6 meses al 2%, depósito a un año 2, 20%..

Eso sí a partir de 50K y no cancelarle.

El de 6 meses al 2% sí me parece interesante, el de 12 meses no tanto, me parece demasiado largo para un 2,2% que dan y es además no cancelable. Lástima que el de 6 meses sea solo para nuevas aportaciones.

No. Prefieren que canceles. Se quedan con todos los interés generados y después si quieres contrata el nuevo depósito.

Hola. ¿Si tienes un depósito en wizink u otra entidad abierto desde 2018 y lo has ido renovando. AL cancelar antes de tiempo, debes devolver todo lo generado desde su apertura o solo lo perteneciente a la última renovación?

Entiendo que al terminar el plazo de uno y cobrar los intereses, has prorrogado con otro. Éste será un nuevo depósito con un nuevo plazo y condiciones. Solo te deben penalizar los intereses del último. De todas formas, llámales y pregúntalo. Así no hay malentendidos.

Solo hay penalización por los intereses desde la última renovación. Yo he cancelado recientemente dos depósitos que tenía desde hace tiempo y es así como lo han hecho.

Ok. Muchas gracias. Llamaré a ver.

Lo ofrecen.. Llama.

VEO QUE NO SE HABLA MUCHO DE LOS DEPOSITOS FACTO, YO LOS VEO MUY BIEN SOBRE TODO A 6 Y 12 MESES

Me parece decepcionante Pibank. Y cómo está visto que esto se parece cada vez más a un cártel, Renault me temo que mantendrá el 1%. Pues estaría bien que Facto contraatacara con una nueva subida de sus depósitos, me iba a por ellos de cabeza. Pero soy paciente, sé que el 3% está cerca. El primero que lo ofrezca a 1 año me ganará. Pero a día de hoy inmovilizar a un 2% no merece la pena.

Para que va a contraatacar Facto si tiene cola en la puerta.

Con respecto a Pibank me parece decepcionante su actitud de no mover nada por ningún sitio. Ya me cansé de mantener su cuenta remunerada al 1% y esperar un mes más a que suba el depósito, va a ser que no. Voy a ver que es lo que se cuece por Raisin. Porque para hacer lo que hace la gran banca me quedo con el original