Renault Bank está ganando con cierta claridad la guerra de depósitos. Además de ofrecer buenos tipos de interés, sin exigencia, sin condiciones y es para TODOS los clientes.

Renault Bank está ganando con cierta claridad la guerra de depósitos. Además de ofrecer buenos tipos de interés, sin exigencia, sin condiciones y es para TODOS los clientes.

Muchos odiamos que un banco te dé cosas buenas cuando no eres clientes, y cuando ya lo eres, te trata como de segunda clase. Así ocurre en MyInvestor y su cuenta de ahorro (2% TAE) o Sabadell y su cuenta online (2,5% TAE).

Para otros bancos, el dinero que ya tienen en la entidad tienen menor valor, y ofrece sus depósitos sólo para dinero nuevo. Así, es por ejemplo, la oferta de ING y su depósito de 3 meses al 2,5% TAE o el depósito a 12 meses de Openbank y al 1,75% TAE.

En Renault Bank es tan simple como abrir la Cuenta Contigo, transferir el dinero y a recoger intereses. Sabes que si suben los tipos, se te aplicará automáticamente y siempre te lo comunicará el cambio por email.

El último cambio, en el día de ayer, en el que el banco subió su cuenta de ahorro hasta el 2,63% TAE, y durante el día envió un email a los clientes del cambio (ver más abajo).

¿Publireportaje?

Según escribía, parecía esto un publirreportaje; pero no, nadie nos paga por esto, ya nos gustaría. Pero cuando algo es bueno, hay que reconocerlo, al igual que hace unas semanas criticamos que se estaba quedando atrás.

Como ya dijimos ayer, en este momento solo las cuentas como la Nómina de Bankinter u de Openbank (5% TAE) supera la rentabilidad de la Cuenta Contigo.

Ofrece más que el Banco Sabadell (2,5% TAE), MyInvestor (2,5% TAE), Targo Bank (2,5% TAE)… Incluso se queda cerca de los plazos fijos a 3 meses de Facto (3,03% TAE) o Haitong (2,7% TAE).

Además, debéis tener en cuenta también su depósito a 2 años y al 3,65% TAE, aunque cuente con varios inconvenientes, forma un buen duo con la Cuenta Contigo.

El depósito no es el más rentable (3,65% TAE), aunque no muy lejos (4% TAE). No es cancelable y el plazo es demasiado largo 2 años.

Pero si tenemos en cuenta los 2 productos, Renault Bank ofrece tanto a corto como a largo plazo buenos intereses (mejor o cerca). Así pues, depende de cómo pienses que evolucionará los tipos puedes hacer:

- Seguirá subiendo: apuesta por su cuenta.

- Dudo si subirá o ya parará: apuesta, por una parte, en la cuenta y otra en el depósito.

- Llegó al límite: apuesta por el depósito.

Nosotros creemos que los tipos aún seguirá subiendo, así que apostaría casi seguro que el 100% por la cuenta, o como mucho, poner una pequeña parte en el depósito.

¿Estáis de acuerdo con nosotros? ¿Por qué apostáis, a corto o largo plazo? Déjanos un comentario abajo.

Renault Bank es sucursal en España de RCI BANQUE, S.A. Está bajo el FGD Francés, pero con retenciones del IRPF y comunica tus datos a Hacienda. Simiar a ING.

Cuenta ahorro

- Rentabilidad: 2,63% TAE

- TIN: 2,60%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Oferta válida hasta el 12 de julio de 2023.

Depósito a 2 años

- Rentabilidad: 3,65% TAE

- TIN: 3,60%

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Oferta válida hasta el 12 de julio de 2023.

Comunicado

02 de mayo del 2025 Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

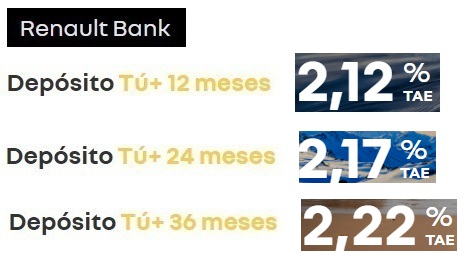

10 de abril del 2025Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

27 de marzo del 2025 Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

. . . . por eso Tesoro Público. . . Nunca más! ! !

Pues no sabrás invertir en bolsa. Pues yo el año pasado gane como 2500 euros con unas acciones de la Caixa después de tenerlas 3 años, las compré por 15000 euros y las vendo por 17500 euros

Si Rogelio . . . es que en septiembre – octubre de 2020 las acciones de CaixaBank estaban a 1,5 € aproximadamente,y ahora en abril e 2023 están a 3,10 euros aproximadamente . . . . . Te felicito Rogelio le has sacado una buena rentabilidad en 3 años

Disculpar el error. Es el 0’015% a vencimiento o venta del capital amortizado por el BdE.

Mingote, encantado de leerte. Desde julio 2022, cada mes he suscrito letra del tesoro a 12 meses, y a partir de julio 2023 iré renovando. A primeros de junio recibí carta del Banco de España que me dicen que tengo un vencimiento y que puedo renovar el 11 de agosto, pero observo que encaja en fechas en renovar en Julio y no perder un mes, hay que estar muy atentos a las comunicaciones. Ayer cumplí 80 años. Espero quiten en la comunidad el impuesto de donaciones para que hereden en vida los hijos.

Buenas días Blas, felicidades por tu 80 cumpleaños.

El impuesto de sucesiones y donaciones es injusto por estár duplicado, puesto que el testador ya paga en vida IRPF, IVA,, IBI, etc por lo testado o donado a sus herederos.

Con respecto a tu táctica de comprar Letras a 1 año, te quedan unos meses con muy buenas rentabilidades, superando fácilmente el 3’70%, aunque ya para final de año podrían bajar porque el final de las subidas de tipos está cerca y en el momento que el mercado intuye que ya ha tocado techo comienzan a descontar las bajadas. Pero lo importante es el interés medio que has obtenido en tus inversiones.

Un afectuoso saludo y a cumplir muchos más.

Desde luego tu si que sabes, esta claro.

Y más que todos los analistas que recomendaban comprar acciones de Terra a 100 euros, incluidos varios bancos. Vamos a ver si somos serios, en la bolsa los que ganan siempre son los intermediarios, que establezcamos periodos concretos sean días meses y años en acciones concretas como la caixa o cualquier otra para demostrar que lógicamente puede haber ganancias no hace sino demostrar no entender nada y tener una ignorancia supina. A alguno seguro que le tiene que tocar la lotería, eso está claro,,,,,claro que si hombre tu si que sabes invertir en bolsa, a ver si escribes un libro…

Que seas muy torpe y no sepas invertir en bolsa es tu problema. A parte debes aprender modales. Vaya analfabeto estás hecho.

La bolsa es elegir bien, comprar barato y ser paciente. Elegir bien es complicado, encontrar joyas como Elecnor, Logista con buenos rendimientos y revalorización, sirven para compensar perdidas con Telefonicas o Santanderes, mantengo una cartera saneada donde exitos tapan fracasos y la cartera no pierde valor, aumenta pero poco, lo rentable es el dividendo. Mantengo equilibrio mitad bolsa mitad liquidez (en letras del Tesoro). Más de 50 años invirtiendo en bolsa y todavía no he llegado a aprender.

Veo con muy buena cabeza a Blas. Enhorabuena. Importante saber diversificar adecuadamente. Yo tengo también una cartera diversificada entre Fondos de Inversión (45%), acciones (40%) y efectivo y 15% en efectivo. Podría tener invertido todo el efectivo, pero prefiero tener parte de él en cuentas corrientes remuneradas porque tengo 73 años, una enfermedad y nunca se sabe. La cartera bien, con ganancias. En España sólo tengo 3 acciones y tres Fondos de Inversión. El resto del activo lo tengo fuera, destacando Novo Nordisk (laboratorio), (Accenture Asesor de empresas tecnologicas) y USB (Banca Suiza)

Gran línea de comentarios de auténticos tiburones de La City, da gusto leerlos aunque a mi la bolsa se me de mal.

En lo que me defiendo es en bonos y da la casualidad que esos días que salió ese de 15 años al 3,9% yo abrí un depósito en Haitong a tres años al 3’95%. No la considero mala inversión pero cuando venza el 16/06/2026 estoy seguro que no estarán estos intereses, por lo que el bono lo considero más interesante.

Mingote no hay que ser tan pájaro y envez de comentar las cosas a toro pasado se avisan.