Renault Bank está ganando con cierta claridad la guerra de depósitos. Además de ofrecer buenos tipos de interés, sin exigencia, sin condiciones y es para TODOS los clientes.

Renault Bank está ganando con cierta claridad la guerra de depósitos. Además de ofrecer buenos tipos de interés, sin exigencia, sin condiciones y es para TODOS los clientes.

Muchos odiamos que un banco te dé cosas buenas cuando no eres clientes, y cuando ya lo eres, te trata como de segunda clase. Así ocurre en MyInvestor y su cuenta de ahorro (2% TAE) o Sabadell y su cuenta online (2,5% TAE).

Para otros bancos, el dinero que ya tienen en la entidad tienen menor valor, y ofrece sus depósitos sólo para dinero nuevo. Así, es por ejemplo, la oferta de ING y su depósito de 3 meses al 2,5% TAE o el depósito a 12 meses de Openbank y al 1,75% TAE.

En Renault Bank es tan simple como abrir la Cuenta Contigo, transferir el dinero y a recoger intereses. Sabes que si suben los tipos, se te aplicará automáticamente y siempre te lo comunicará el cambio por email.

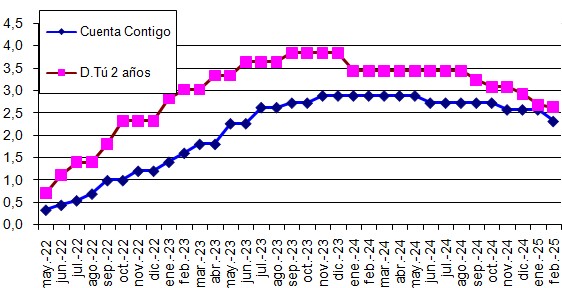

El último cambio, en el día de ayer, en el que el banco subió su cuenta de ahorro hasta el 2,63% TAE, y durante el día envió un email a los clientes del cambio (ver más abajo).

¿Publireportaje?

Según escribía, parecía esto un publirreportaje; pero no, nadie nos paga por esto, ya nos gustaría. Pero cuando algo es bueno, hay que reconocerlo, al igual que hace unas semanas criticamos que se estaba quedando atrás.

Como ya dijimos ayer, en este momento solo las cuentas como la Nómina de Bankinter u de Openbank (5% TAE) supera la rentabilidad de la Cuenta Contigo.

Ofrece más que el Banco Sabadell (2,5% TAE), MyInvestor (2,5% TAE), Targo Bank (2,5% TAE)… Incluso se queda cerca de los plazos fijos a 3 meses de Facto (3,03% TAE) o Haitong (2,7% TAE).

Además, debéis tener en cuenta también su depósito a 2 años y al 3,65% TAE, aunque cuente con varios inconvenientes, forma un buen duo con la Cuenta Contigo.

El depósito no es el más rentable (3,65% TAE), aunque no muy lejos (4% TAE). No es cancelable y el plazo es demasiado largo 2 años.

Pero si tenemos en cuenta los 2 productos, Renault Bank ofrece tanto a corto como a largo plazo buenos intereses (mejor o cerca). Así pues, depende de cómo pienses que evolucionará los tipos puedes hacer:

- Seguirá subiendo: apuesta por su cuenta.

- Dudo si subirá o ya parará: apuesta, por una parte, en la cuenta y otra en el depósito.

- Llegó al límite: apuesta por el depósito.

Nosotros creemos que los tipos aún seguirá subiendo, así que apostaría casi seguro que el 100% por la cuenta, o como mucho, poner una pequeña parte en el depósito.

¿Estáis de acuerdo con nosotros? ¿Por qué apostáis, a corto o largo plazo? Déjanos un comentario abajo.

Renault Bank es sucursal en España de RCI BANQUE, S.A. Está bajo el FGD Francés, pero con retenciones del IRPF y comunica tus datos a Hacienda. Simiar a ING.

Cuenta ahorro

- Rentabilidad: 2,63% TAE

- TIN: 2,60%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Oferta válida hasta el 12 de julio de 2023.

Depósito a 2 años

- Rentabilidad: 3,65% TAE

- TIN: 3,60%

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Oferta válida hasta el 12 de julio de 2023.

Comunicado

Ya casi tenemos que dar las gracias porque Renault Bank haya prorrogado sus depósitos sin bajar la rentabilidad de los mismos hasta el 11 de febrero de 2025.

Ya casi tenemos que dar las gracias porque Renault Bank haya prorrogado sus depósitos sin bajar la rentabilidad de los mismos hasta el 11 de febrero de 2025. Renault Bank bajará la rentabilidad de la Cuenta Contigo de clientes que lo contrataron antes de la última bajada del día 22 de enero al 2,32% TAE a partir del día 25 de marzo de 2025.

Renault Bank bajará la rentabilidad de la Cuenta Contigo de clientes que lo contrataron antes de la última bajada del día 22 de enero al 2,32% TAE a partir del día 25 de marzo de 2025.

. . . . .aynssss ! quien pudiera tener 100.000 euracos para invertir en subastas en galerías de arte . . . . !!!!! . . . .verdad David ????

Buenos días, una pregunta de neófito: cuándo habláis de que un depósito no se puede cancelar, os referís a que si se cancela no obtienes los intereses creados en el tiempo que ha estado en el banco o que el dinero está «secuestrado» y no hay manera de sacarlo?

El dinero esta «secuestrado» y no hay manera de sacarlo. Pasa en EBN por ejemplo, donde tambien hay una clausula que les permite durante el secuestro, bajar los tipos y dejarlos a 0 si quieren.

Los pisos en las ciudades están subiendo y es una buena inversión, pero es que en los pueblos están bajando y también puede ser una buena inversión. . . . Visto en idealista.com . . . . Pazo en venta en Pontedeume , A Coruña 760 metros 13 habitaciones con casa anexa ; 9.500 metros cuadrados de terreno .Gran oportunidad para negocio turístico rural . . . . .precio 195.000 euros

Invertir en pisos y casas? ni loco. Enseguida se te meten los okupas y si lo alquilas no te pagan y encima te destrozan el piso. Con las leyes que tenemos es un asco invertir en viviendas.

Estoy con jose en algunas cosas, en otras no tanto. Está claro que lo de batir la inflación o al mercado son pamplinas al alcance de unos pocos que quieran asumir el riesgo de perder el capital ahorrado y tengan conocimientos sólidos del mercado. No es el caso del 99% de la gente. El exceso de beneficio siempre lleva consigo riesgo, a menos que se juegue con las cartas marcadas. En cualquier inversión, cuantos menos intermediarios mejor. Comprar inmobiliario, oro, bonos solo si se entiende el producto y siempre directamente o mejor no comprar. Si hay un momento para los depósitos es ahora, digan lo que digan los gurús ávidos de comisiones.

Saludos!

… y letras Mae! Las de 9 meses hoy han tocados maximo 3,722% ;)

Buenas tardes amig@s del foro, os comento mi experiencia en el mundillo de los Bonos u Obligaciones, como lo queramos denominar, siempre trato de decir de antemano que las circunstancias de cada persona son diferentes, así que este comentario es meramente informativo.

He entrado a partir del mes de marzo en todas las subastas de Obligaciones del Estado que considero interesantes al acercarse el precio del cupón al precio de cotización del mercado, siempre haciendolas competitivas al 3’75%, con lo cual muchas no entraron.

El resultado es el siguiente en Bonos de diferentes plazos que volverán a salir al mercado, lo que no puedo asegurar que a esos intereses dado la leche que se está dando los intereses de Deuda Pública a lar plazo.

Bono a 10 años, cupón 3’15%, precio de la subasta 3’769%.

Obligación a 20 años, cupón 3’45%, precio de la subasta 3’991%.

Por último el de la semana pasada. Obligación a 15 años, cupón 3’90%, precio de la subasta 3’842%.

Todos ellos pagan intereses anualmente, y lo más importante, tienen liquidez inmediata por lo que sí bajan los tipos o necesitas el dinero podrías obtener importantes plusvalías aparte de los intereses generados en el periodo de tiempo hasta su venta.

Por supuesto ahora el dinero aparcado en RB y como cuenta vinculada tanto para RB como para el BdE la cuenta corriente Pibank que tiene muy buena operativa.

Espero que mi opinión os pueda dar otra perspectiva de este mundillo.

muy buena aportación MINGOTE, gracias! ;)

Lo más rentable es invertir en salud

Mingote , te cuento mi experiencia en el Tesoro Publico . . . . . Cuando llego la fiebre a primeros de enero de este año, cuando salian en televisión colas para suscribir Letras del Tesoro . . . . .decidi crearme una cuenta en el Bando de España online.y puse como cuenta asociada una de Orange Bank . . . . . La primera subasta a 3 meses que fue el 17-1-2023 , no llegue a tiempo, porque desde Orange Bank el limite de transferencias diarias es de 50.000 € y se me ocurrio enviar 2 transferencias , una 5 dias antes de la subasta y otra 4 dias antes de la subasta total 101.000 € ( 1000 de fianza ) , que el Banco de España rechazo. porque hay que hacer una sola transferencia indicando el numero de boletin . . . . . asi que espere a la siguiente subasta de Letras a 3 meses ; que fue el 14 de febrero de 2023 . . . . y esta vez cambie la cuenta asociada a Wizink , que no tiene limite de transferencias diarias . . . . . . asi que envie al banco de España una transferencia por valor de 101.000 euros con la suficiente antelacion de 5 dias antes de la subasta ( las letras salieron al 2,49% ) . . . . . A los 3 dias me enviaron desde el Banco de España una transferencia por valor de 1578,57 € ( devolucion de la fianza mas los intereses ; los intereses 578,57 € ) ; 3 dias despues de la fecha de vencimiento 12-05-2023 , el Banco de España me hace una transferencia a mi cuenta de wizink . . . .OHHH SORPRESA ¡¡¡¡¡ de 99.850 ; es decir, me cobran 150 euros a pesar de que mantuve la inversion hasta el vencimiento.Total en los 3 meses cobre 428,57 € . . . . . cuando tenia que haber cobrado 622,50 €

Cobraste lo estipulado (la comisión de salida es de 0,15% con mínimo de 0,90). Aunque se llamen letras a 3 meses, son a 84 días (2,76 meses)

Reconozco sus conocimientos en el sector inmobiliario, obras de arte, e incluso me atrevería a decir que también en Oro y piedras preciosas, sr Jose.

Sin embargo tal y como le ha comentado Abelardo el BdE le cobró el 0’15% del capital amortizado, da exactamente igual que cobre unos intereses de 427€ en tres meses, que ese mismo capital le prestase 31500€ a lo largo de la vida de 100 Bonos a 10 años.

Un cordial saludo