Renault Bank está ganando con cierta claridad la guerra de depósitos. Además de ofrecer buenos tipos de interés, sin exigencia, sin condiciones y es para TODOS los clientes.

Renault Bank está ganando con cierta claridad la guerra de depósitos. Además de ofrecer buenos tipos de interés, sin exigencia, sin condiciones y es para TODOS los clientes.

Muchos odiamos que un banco te dé cosas buenas cuando no eres clientes, y cuando ya lo eres, te trata como de segunda clase. Así ocurre en MyInvestor y su cuenta de ahorro (2% TAE) o Sabadell y su cuenta online (2,5% TAE).

Para otros bancos, el dinero que ya tienen en la entidad tienen menor valor, y ofrece sus depósitos sólo para dinero nuevo. Así, es por ejemplo, la oferta de ING y su depósito de 3 meses al 2,5% TAE o el depósito a 12 meses de Openbank y al 1,75% TAE.

En Renault Bank es tan simple como abrir la Cuenta Contigo, transferir el dinero y a recoger intereses. Sabes que si suben los tipos, se te aplicará automáticamente y siempre te lo comunicará el cambio por email.

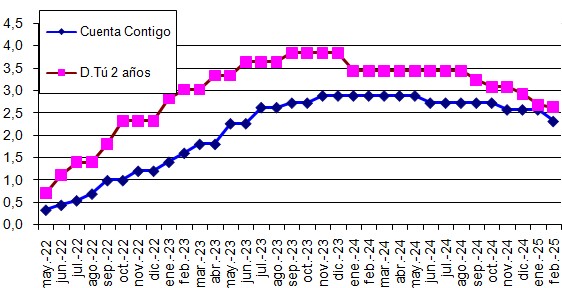

El último cambio, en el día de ayer, en el que el banco subió su cuenta de ahorro hasta el 2,63% TAE, y durante el día envió un email a los clientes del cambio (ver más abajo).

¿Publireportaje?

Según escribía, parecía esto un publirreportaje; pero no, nadie nos paga por esto, ya nos gustaría. Pero cuando algo es bueno, hay que reconocerlo, al igual que hace unas semanas criticamos que se estaba quedando atrás.

Como ya dijimos ayer, en este momento solo las cuentas como la Nómina de Bankinter u de Openbank (5% TAE) supera la rentabilidad de la Cuenta Contigo.

Ofrece más que el Banco Sabadell (2,5% TAE), MyInvestor (2,5% TAE), Targo Bank (2,5% TAE)… Incluso se queda cerca de los plazos fijos a 3 meses de Facto (3,03% TAE) o Haitong (2,7% TAE).

Además, debéis tener en cuenta también su depósito a 2 años y al 3,65% TAE, aunque cuente con varios inconvenientes, forma un buen duo con la Cuenta Contigo.

El depósito no es el más rentable (3,65% TAE), aunque no muy lejos (4% TAE). No es cancelable y el plazo es demasiado largo 2 años.

Pero si tenemos en cuenta los 2 productos, Renault Bank ofrece tanto a corto como a largo plazo buenos intereses (mejor o cerca). Así pues, depende de cómo pienses que evolucionará los tipos puedes hacer:

- Seguirá subiendo: apuesta por su cuenta.

- Dudo si subirá o ya parará: apuesta, por una parte, en la cuenta y otra en el depósito.

- Llegó al límite: apuesta por el depósito.

Nosotros creemos que los tipos aún seguirá subiendo, así que apostaría casi seguro que el 100% por la cuenta, o como mucho, poner una pequeña parte en el depósito.

¿Estáis de acuerdo con nosotros? ¿Por qué apostáis, a corto o largo plazo? Déjanos un comentario abajo.

Renault Bank es sucursal en España de RCI BANQUE, S.A. Está bajo el FGD Francés, pero con retenciones del IRPF y comunica tus datos a Hacienda. Simiar a ING.

Cuenta ahorro

- Rentabilidad: 2,63% TAE

- TIN: 2,60%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Oferta válida hasta el 12 de julio de 2023.

Depósito a 2 años

- Rentabilidad: 3,65% TAE

- TIN: 3,60%

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Oferta válida hasta el 12 de julio de 2023.

Comunicado

Ya casi tenemos que dar las gracias porque Renault Bank haya prorrogado sus depósitos sin bajar la rentabilidad de los mismos hasta el 11 de febrero de 2025.

Ya casi tenemos que dar las gracias porque Renault Bank haya prorrogado sus depósitos sin bajar la rentabilidad de los mismos hasta el 11 de febrero de 2025. Renault Bank bajará la rentabilidad de la Cuenta Contigo de clientes que lo contrataron antes de la última bajada del día 22 de enero al 2,32% TAE a partir del día 25 de marzo de 2025.

Renault Bank bajará la rentabilidad de la Cuenta Contigo de clientes que lo contrataron antes de la última bajada del día 22 de enero al 2,32% TAE a partir del día 25 de marzo de 2025.

Muy decepcionado con Sabadell online. Al final pasé todo el dinero a la cuenta de Renault Bank.

Yo voy a hacer lo mismo

Si el depósito fuera cancelable, y no se renovara automáticamente, ganarían muchos clientes.

Salu2

Por la renovación no hay que preocuparse, en cuanto lo contratas envías una petición en su web conforme a su vencimiento no quieres renovar y te descuidas.

Eso si, si fuera cancelable o por lo menos a 1 año, ganarían muchos clientes como bien dices

Todavía no me ha activado N26 la cuenta de ahorro y ya no estoy interesado, Renault Bank está ahora mismo mucho mejor remunerado.

La cuenta contigo de Renault Bank es una buena opción para pagar buena parte del presupuesto de vacaciones familiares de verano, o al menos pagar el recibo de la luz anual , la comunidad anual y al menos 2 llenos del depósito de gasolina al año . . . .Se pone el ejemplo de un capital de 100.000 € . . . . . que serían 177,5 € al mes y al año 2 130 € . . . . Dicho esto , aquí hay uno en otro hilo que que no tengo conciencia de la economía( que puede tener razón, no entiendo mucho ), que la inflación esta en el 8 % y bla bla bla . . . . Este hombre ya no se acuerda ( memoria selectiva le llamo yo a eso ) de hace un año cuando los telediarios , todos los días anunciaban la subida del Megawatio/hora ; que estuvo a 307 € el megawatio ( hoy está a 76 € el megawatio/hora . . . . tampoco este señor debe de acordarse de como estaba hace 1 año el precio de la gasolina , a 2,02 € el litro . . . .hoy está a 1,45 € el litro . . . . . Este señor, tampoco se acuerda de cuando en los informativos de televisión, decían hace 1 año que teníamos la inflación de 2 dígitos, osea en el 11% ( hoy está en el 7,5% ) . . . . Total este señor parece ser que es uno de esos asustadores económicos profesionales que se dedican a sembrar dudas entre los ahorradores , cuando sale una buena oferta de una entidad bancaria.

No te voy a mentir José, suelo leer los foros, aunque no participo, únicamente me informo, aprendo bastante, pero tengo que decir que, con todos mis respetos, eres muy pesado, agota leer continuametne lo mismo.

Un saludo.

OK . . .acepto tus disculpas . . . Un saludo

El pobre José, desgraciadamente, no tiene una perspectiva global de la situación económica. Y lo peor es que hay muchas personas que viven engañadas, como le pasa a José, creyendo que los bancos les regalan las vacaciones. La inflación hace que el dinero de José valga un 8% menos cada año, de modo que si tiene 100.000 Euros, este impuesto «invisible» (más invisible para algunos que para otros), hace que el año que viene tenga 92.000 Euros. Y al año siguiente 84.640 Euros. Y si la inflación siguiera descontrolada unos cuantos años más, en apenas 8 años su dinero valdría la mitad.

Si esto no lo entiendes y sigues pensando que los bancos te pagan tus vacaciones, cuando eres tú quien se le las está pagando a ellos (prestan tu dinero a tipos de interés elevadísimos, por ejemplo para las hipotecas), entonces es que no es necesario seguir argumentando nada, porque no hay más ciego que el que no quiere ver, ni más sordo que el que no quiere oir.

Hola David, que manera de quitar la ilusión a José. Él pensado que los bancos dan «duros a peseta» y ahora vas y le metes una nueva variable a la ecucación, la inflación.

Vamos a ver David. Todos sabemos perfectamente como esta la inflación, pero ahí poco podemos hacer, sólo aguantarnos. Lo que si podemos hacer es jugar un poco con nuestro dinero para al menos recuperar parte de lo que nos quita la inflación. Peor es sentarse a llorar y no recuperar algo con nuestros ahorros, digo yo, no.

Al respecto del comentario de quien dice que los depósitos y cuentas es perder valor, por estar por debajo de la inflaccion y tal y tal. …

Buen intento de los gestores bancarios para, que nos metamos en fondos o en Bolsa y les llenemos los bolsillos con comisiones, yo por desgracia para ellos ya no pico.

Tengo acciones de Telefónica, Repsol, Santander, BBva, etc y en todos los casos en todos ,han perdido más de la mitad de su valor y hablo de tenerlas desde hace más de 20 años y si hablo de fondos, esta claro que hay excepciones,pero su rentabilidad a plazos largos esta muy por debajo de la deuda…. Así que a ver si nos dejamos de cuentos y vamos a las cuentas…. A los bancos y por ende los que trabajan en ellos nos vienen con los cuentos porque con los depósitos no les salen las cuentas…

Hombre . . . .! ! ! ¿ también me vas a negar que está subiendo el precio y el alquiler de la vivienda ; y que es un buen momento para invertir en ladrillos en participaciones en la compañía Urbanitae.com ?

Mi consejio, si quieres invertir en ladrillo, tienes que patear las calles y comprar lo que puedas permitirte. Lo de invertir a cachos con urbanitae y similares, no me convence ya. Yo invertí así en housers y era todo superopaco, y en uno de los inmuebles no tengo ni idea de lo que han hecho con mi dinero, y lo doy por perdido (menos mal que eran solo 100 euros)

Yo soy más partidario de invertir en una compañía inmobiliaria ; pero también se puede invertir en modo particular . . .Ahora mismo BBVA tiene una cartera de 700 pisos por toda España con descuentos del 68% y desde 5.000 euros . . . .yo veo esta inversión con futuro inmediato, de cara a los millones de jubilados franceses , ingleses , daneses , noruegos alemanes , suecos etc de la generación de los años 60 que compran un piso en España y se vienen a pasar sus últimos días en nuestro país . . . y no solo compran en el Mediterráneo, si no en toda la geografía española . . . sobre todo en pueblecitos pequeños tranquilos.

. . . . . en la otra parte de la balanza están los pobres hipotecados , que cada vez que se reúne la Lagarde del BCE y suben tipos ; ellos chirrían los dientes porque el banco les sube la hipoteca variable y se tienen que quitar del afectado con leche en el bar por la mañana , del vermú a mediodía y de la cervecita en la terraza por la tarde . . . .

Jjj