Donde están esos banqueros que en épocas de tipos negativos salían vehementemente diciendo que si el BCE les cobran a ellos por poner el dinero en el banco central, ellos deberían de trasladar esos costes a los clientes (ver aquí)

Donde están esos banqueros que en épocas de tipos negativos salían vehementemente diciendo que si el BCE les cobran a ellos por poner el dinero en el banco central, ellos deberían de trasladar esos costes a los clientes (ver aquí)

De hecho, ING, fue uno de los bancos que lo hizo y llegó a cobrar al menos a 14.000 clientes por tener dinero 30.000€ o más en la cuenta Naranja y que no tenían la cuenta nómina, que serán más porque los datos que tenemos son de febrero de 2022 (ver aquí) y el banco siguió con la política de cobrar hasta finales de octubre de 2022.

Pues bien, ahora la situación es totalmente la contraria. Ayer el BCE subió por décima vez consecutiva el tipo de interés, hasta el 4,5%, y la facilidad de depósito, lo que paga a los bancos por aparcar su dinero en el BCE, un 4%.

Es decir, tu dinero que está en el banco, y el banco no lo ha invertido en otro sitio, lo pone en el BCE, y gana el 4%.

Santander, BBVA, CaixaBank entre otros, son unos auténticos jetas que se embolsan millones de euros con tus ahorros sin hacer nada y no te dan ni un céntimo a cambio.

Menos mal que hay algunas entidades que sí que ofrecen algo por tu dinero, pero no lo suficiente realmente.

Si el banco trasladasen tal cual lo que les pagan el BCE, debería de ofrecer una Cuenta de Ahorro con total liquidez al 4%; pero actualmente, la cuenta más rentable no llega ni de lejos al 3% TAE:

- Renault Bank al 2,63% TAE

- Banco Sabadell al 2,5% TAE durante 12 meses a los nuevos clientes

- N26 ofrece al 2,26% TAE

- Pibank al 2,02% TAE

- Orange Bank al 2% TAE a los clientes con línea Orange y antiguos clientes o al 1,8% TAE al resto.

- MyInvestor al 2% TAE a los nuevos clientes y clientes vinculados.

Todos los demás, no llegan ni al 2% TAE, así que ellos ganan más de lo que te pagan a ti, y eso que el dinero es tuyo.

Y si vamos a los depósitos, que deberían de remunerar más, al no tener liquidez, no hay muchos que superan el 3%:

Sólo 2 entidades supera a lo que el BCE les paga: Haitong y Facto. El resto, todos se llevan dinero sin hacer nada. ¡Qué vergüenza!

NOTA: Todas las entidades mencionadas tienen sucursal en España, aunque puede que esté bajo el FGD extranjero. No hemos considerado los bancos extranjeros cuyos productos se pueden contratar en España.

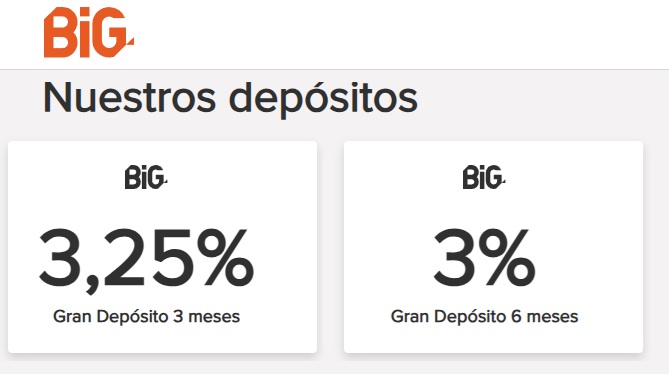

17 de marzo del 2025 Banco BIG ha bajado la rentabilidad de todos sus depósitos. Ahora ofrece como máximo al 3,25% TAE para nuevos clientes, y un 2,3% TAE para dinero nuevo.

Banco BIG ha bajado la rentabilidad de todos sus depósitos. Ahora ofrece como máximo al 3,25% TAE para nuevos clientes, y un 2,3% TAE para dinero nuevo.

El dinero de los clientes que ya se encuentre en el banco, debe conformarse con un 2,2% TAE. No hay una gran diferencia con respecto al producto por incremento de saldo.

27 de febrero del 2025 Banco BIG ha subido ligeramente la rentabilidad de su Depósito Nuevo Capital a 3 meses de plazo desde el 2,4% TAE hasta el 2,5% TAE, después de haberlo bajado al inicio del mes desde el 3,25% TAE.

Banco BIG ha subido ligeramente la rentabilidad de su Depósito Nuevo Capital a 3 meses de plazo desde el 2,4% TAE hasta el 2,5% TAE, después de haberlo bajado al inicio del mes desde el 3,25% TAE.

Este producto, no tenía sentido cuando daba al 2,4% TAE, ni ahora tampoco, ya que existe otro depósito, el depósito Top a 3 meses, que ofrece la misma rentabilidad, al 2,5% TAE y no exige dinero nuevo.

06 de febrero del 2025 Banco Big ha bajado la rentabilidad de prácticamente la totalidad de sus depósitos, ahora como máximo ofrece un 3,5% TAE a nuevos clientes, un 2,6% TAE para dinero nuevo, y un 2,5% TAE para el dinero que ya se encontraba en el banco.

Banco Big ha bajado la rentabilidad de prácticamente la totalidad de sus depósitos, ahora como máximo ofrece un 3,5% TAE a nuevos clientes, un 2,6% TAE para dinero nuevo, y un 2,5% TAE para el dinero que ya se encontraba en el banco.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Los bancos de Spain menudos ladrones y nos llenan de anuncios de buenos bancos, sinverguenzas