Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

Banco Popular-e, en mayo Depósitos hasta el 1,15% TAE y Cuenta Ahorro al 0,75% TAE

Los depósitos personalizados del Banco Popular-e que estuvo ofreciendo en los últimos meses ya no se «oye» a nadie que lo esté contratando.

El banco llegó a ofrece hasta el 2,15% TAE:

Depósito a 3 meses: al 2% y 2,15% TAE.

Depósitos a 14 meses: hasta el 1,85% TAE.

Depósitos a 18 meses: hasta el 1,85% TAE.

Depósitos a 25 meses: hasta el 1,25% TAE.

Los producto que siguen vigentes son 2 depósitos: el depósito a 14 meses y al 0,9% TAE; y el depósito a 18 meses de plazo y a 1,15% TAE y la Cuenta de ahorro al 0,75% TAE.

Depósito al 1,15% TAE a 18 meses

Rentabilidad: 1,15% TAE

Plazo: 18 meses

Pago de intereses: a vencimiento.

Tipo de interés nominal anual (TIN): 1,153%

Inversión mínima: 6.000.€

Inversión máxima: 100.000€

Cancelación anticipada: permitida pero el banco no pagará interés alguno. Sólo se devuelve el capital depositado.

Renovación a vencimiento: automática al tipo de interés vigente salvo indicación de lo contrario.

Este producto se puede contratar una vez que eres clientes de la entidad y aparece en la zona clientes de su página web.

Depósito al 0,9% TAE a 14 meses

Este depósito lo puede contratar los nuevos clientes como ya clientes del banco cuyas características son:

Rentabilidad: 0,90% TAE.

Plazo: 14 meses.

Abono de intereses: a vencimiento

Tipo de interés nominal anual (TIN): 0,901%

Inversión mínima: 6.000 euros.

Inversión máxima: 100.000 euros.

Cancelación anticipada: Permitida, pero en el caso de cancelación anticipada los intereses que se devengarán y abonarán serán del 0,39% (0,40% T.A.E.) por el periodo transcurrido desde la fecha de contratación, o renovación en su caso, y la fecha de cancelación del depósito.

Cuenta Ahorro al 0,75% TAE

Rentabilidad: 0,75% TAE

Interés nominal: 0,74%

Para cualquier cantidad.

Total disponibilidad.

Sin gastos, ni comisiones.

Liquidación mensual de intereses.

Transferencia nacionales gratuitas.

Banco Popular-e será 100% online

La entidad se está transformando, y será 100% online, traspasando todos los productos que «no deseados» al Banco Popular.

Esto será efectivo a partir del día 23 de mayo. Los actuales clientes ya están recibiendo comunicado de estos hechos:

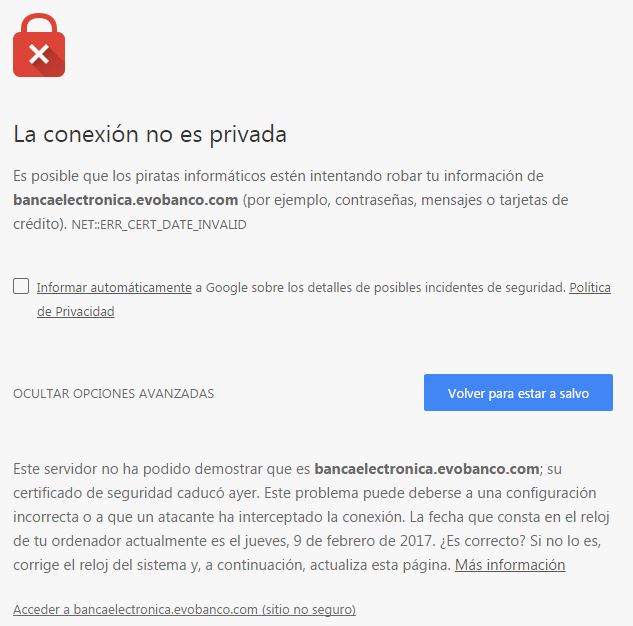

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

Un banco serio y sobre todo si se trata de uno online, debería de tener cuidado con estas cosas

Los datos demoledores del Banco Popular: 3.500 millones de pérdidas en 2016, bono aún más basura y probabilidad de impago en 1 año del 15%, hacen pensar que muchos piensen en lo peor, ¿pero afectará a los clientes de Wizink o Banco Popular-e?

Muchos ahorradores han puesto su dinero en esta entidad movido por su alta rentabilidad y ahora dudan sobre su fiabilidad.

Hay bancos, que no sabemos si lo hacen adrede, pero siempre ponen trabas a sus clientes. Una de ellas es poner un número 902 como contacto telefónico que le cuesta dinero a las personas que tenemos una línea de teléfono con tarifa plana y no digamos si tenemos que utilizar el móvil, el coste se dispara

Nosotros os facilitamos todos los números NO 900 de los bancos online.

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

Un banco serio y sobre todo si se trata de uno online, debería de tener cuidado con estas cosas

Los datos demoledores del Banco Popular: 3.500 millones de pérdidas en 2016, bono aún más basura y probabilidad de impago en 1 año del 15%, hacen pensar que muchos piensen en lo peor, ¿pero afectará a los clientes de Wizink o Banco Popular-e?

Muchos ahorradores han puesto su dinero en esta entidad movido por su alta rentabilidad y ahora dudan sobre su fiabilidad.

Hay bancos, que no sabemos si lo hacen adrede, pero siempre ponen trabas a sus clientes. Una de ellas es poner un número 902 como contacto telefónico que le cuesta dinero a las personas que tenemos una línea de teléfono con tarifa plana y no digamos si tenemos que utilizar el móvil, el coste se dispara

Nosotros os facilitamos todos los números NO 900 de los bancos online.

Los depósitos personalizados del Banco Popular-e que estuvo ofreciendo en los últimos meses ya no se «oye» a nadie que lo esté contratando.

Los depósitos personalizados del Banco Popular-e que estuvo ofreciendo en los últimos meses ya no se «oye» a nadie que lo esté contratando. El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.