Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

Banco Big ofrece un depósito al 2% TAE; lo malo: sólo durante 3 meses

Banco Big dobla la rentabilidad de su depósito de captación de clientes, ofreciendo ahora mismo al 2% TAE.

Supone una gran mejora, además de que elimina la necesidad de combinarlo con otros productos, simplemente si eres nuevo cliente, te beneficias de este depósito con extra tipo.

Lo malo, como decimos, es que el plazo bonificado es muy corto: sólo durante 3 meses, eso sí, el límite remunerado es decente: de 50.000€.

Con este producto un nuevo cliente puede conseguir 250€ intereses en bruto durante los 3 meses si deposita los 50.000€

Tiene cierta semejanza con la oferta del Banco Sabadell. Ambos da el 2% TAE y durante un periodo inicial:

Sabadell ofrece durante 12 meses el 2% TAE pero para menos dinero: 30.000€

Sabadell tienes el dinero líquido y puedes disponer siempre que quieras sin penalizaciones. Banco Big te obliga a cancelar el 100% si lo necesitas, y pierdes los intereses.

Las características son:

Rentabilidad: 2% TAE

TIN: 2%

Plazo: 3 meses

Inversión mínima: 500€

Inversión máxima: 50.000€

Pago de intereses: a vencimiento

Cancelación anticipada: con penalizaciones, pero limitado a los intereses devengados.

También ha subido ligeramente la rentabilidad de los otros 3 depósitos disponibles para los ya clientes:

A 3 meses: 0,20% TAE (antes 0,15% TAE)

A 6 meses: 0,35% TAE (antes 0,20% TAE)

A 12 meses: 0,50% TAE (antes 0,25% TAE)

Tiene las mismas características que el depósito bienvenida, solo que el límite máximo de inversión es de 250.000€.

¿Y a cuenta?

Banco Big mantiene sin cambios su «Gran Cuenta», una cuenta sin comisiones y remunerada (IBAN Español) al 0,1% TAE.

Esta cuenta es al estilo de la Cuenta Naranja de ING:

Sin comisiones por administración y mantenimiento.

Sin comisiones por transferencia de hasta 50.000€.

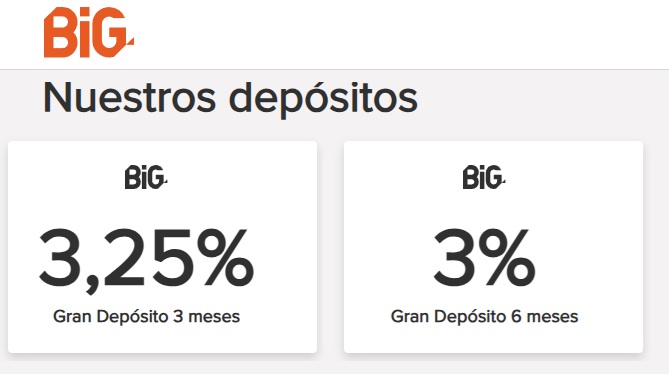

Banco BIG ha bajado la rentabilidad de todos sus depósitos. Ahora ofrece como máximo al 3,25% TAE para nuevos clientes, y un 2,3% TAE para dinero nuevo.

El dinero de los clientes que ya se encuentre en el banco, debe conformarse con un 2,2% TAE. No hay una gran diferencia con respecto al producto por incremento de saldo.

Banco BIG ha subido ligeramente la rentabilidad de su Depósito Nuevo Capital a 3 meses de plazo desde el 2,4% TAE hasta el 2,5% TAE, después de haberlo bajado al inicio del mes desde el 3,25% TAE.

Este producto, no tenía sentido cuando daba al 2,4% TAE, ni ahora tampoco, ya que existe otro depósito, el depósito Top a 3 meses, que ofrece la misma rentabilidad, al 2,5% TAE y no exige dinero nuevo.

Banco Big ha bajado la rentabilidad de prácticamente la totalidad de sus depósitos, ahora como máximo ofrece un 3,5% TAE a nuevos clientes, un 2,6% TAE para dinero nuevo, y un 2,5% TAE para el dinero que ya se encontraba en el banco.

Y…¿Cuál puede ser su propósito con esa estrategia? No hay más allá después de los 3 meses….

por VICENTE17 noviembre, 2022 a las 13:40

Estoy convencido de que los bancos no sólo este con esas ofertas centradas a muy corto plazo ,apuestan porque en un año máximo los tipos van a empezar a bajar. La recesión va a domeñar la inflación si atendemos a las previsiones de expertos órganos supervisores como el BCE etc Y con recesipn y menos inflación los tipos irán cogiendo la pendiente de bajada.

Me gustaría equivocarme con esta mers opinión de lego en la materia.

Pero la realidad es la que es.

Sigue y seguira la llamada represión financiera sobre ahorradores en depósitos y cuentas, para evitar el descalabro de la deuda pública estatal de varios países, limitar al máximo la subida de tipos hipotecarios para que la actividad de construcción no se resienta y favorecer al gran capital de bancos e inversores en bolsa etc.

Lo conocido : financiacion a coste mínimo de los Estados con los depositantes prestando a tipos muy por debajo de la inflación. O SEA TIPOS TEALES NEGATIVOS en varios puntos.

Yo tengo claro que con los antecedentes recientes y de los últimos años, los ahorradores debemos posicionarnos en ese dinero que no necesitemos a medio plazo.., en plazos de al menos 3 años.

Apostarlo todo por 3 a 3 o 6 a 6 meses o el año hasta el vencimiento para renovar..a posiblemente menos ..puede ser una opción desacertada .

por MINGOTE17 noviembre, 2022 a las 14:47

Completamente de acuerdo Vicente. Algo raro está sucediendo que me acerca a tu opinión.

El bono a 3 años se paga por debajo de una Letra del Tesoro a 9 o 12 meses.

En la subasta del hoy el Bono a 10 años se ha pagado al 2″90%, muy por debajo del los 3’60% que fueron sus máximos de este mes.

Y eso que hoy hemos superado ya el billón y medio en déficit público, asunto que debería tensar Letras y Bonos hacia arriba, y al mismo tiempo los tipos en bancos.

Pues no, parece que esto se desinfla lentamente. Pero solo es una opinión.

por carlos17 noviembre, 2022 a las 12:31

¿Sabéis si ya permiten abrir el depósito para Navarra?

por VICENTE17 noviembre, 2022 a las 16:10

Hay un desinflamiento de las perspectivas de inflación y pensando en otra relajación de tipos o menor subida a la esperada hace 3 semanas pej los grandes tenedores de renta fija compran en el mercado o en las subastas de deuda pública .En el primer caso la demanda de más renta f8ja pej del Estaddo lleva a que automáticamente aumente el precio o valor de esos títulos y la rentabilidad TAE pej asociada baje.Y con esa subida , a precios de mercado se revalorizan los valores luquidativos de fondos de inversión y planes de pensiones basados en renta fija.

O sea intentan volver a las andadas, para que el ahorrador y el inversor vuelva a la bolsa, fondos de inversión o sea productos con riesgo y con comisiones mucho mayores que las de cualquier depósito.La gestora de esos productos Supremo gana pero cuanto mas dinero gestione más gana .

por madruga17 noviembre, 2022 a las 16:12

Hoy Openbank ofrece ya una cuenta Bienvenida al 1% hasta 100.000 €.

Es un paso muy importante, que el banco por internet del Santander ofrezca ese interés en cuenta (ni siquiera en depósito) durante 1 año.

Saludos.

por Pepe17 noviembre, 2022 a las 17:23

Falta el depósito Big de 18 meses al 0,6%.

bancobig. es/ahorrar/depositos-a-plazo-fijo/Deposito-18-Meses

por Pepe17 noviembre, 2022 a las 17:24

Big 18 meses 0,65%

por Inversor17 noviembre, 2022 a las 20:26

En un año tenemos el euribor otra vez negativo, jajajaja

Banco BIG ha bajado la rentabilidad de todos sus depósitos. Ahora ofrece como máximo al 3,25% TAE para nuevos clientes, y un 2,3% TAE para dinero nuevo.

El dinero de los clientes que ya se encuentre en el banco, debe conformarse con un 2,2% TAE. No hay una gran diferencia con respecto al producto por incremento de saldo.

Banco BIG ha subido ligeramente la rentabilidad de su Depósito Nuevo Capital a 3 meses de plazo desde el 2,4% TAE hasta el 2,5% TAE, después de haberlo bajado al inicio del mes desde el 3,25% TAE.

Este producto, no tenía sentido cuando daba al 2,4% TAE, ni ahora tampoco, ya que existe otro depósito, el depósito Top a 3 meses, que ofrece la misma rentabilidad, al 2,5% TAE y no exige dinero nuevo.

Banco Big ha bajado la rentabilidad de prácticamente la totalidad de sus depósitos, ahora como máximo ofrece un 3,5% TAE a nuevos clientes, un 2,6% TAE para dinero nuevo, y un 2,5% TAE para el dinero que ya se encontraba en el banco.

Banco Big dobla la rentabilidad de su depósito de captación de clientes, ofreciendo ahora mismo al 2% TAE.

Banco Big dobla la rentabilidad de su depósito de captación de clientes, ofreciendo ahora mismo al 2% TAE. Banco BIG ha bajado la rentabilidad de todos sus depósitos. Ahora ofrece como máximo al 3,25% TAE para nuevos clientes, y un 2,3% TAE para dinero nuevo.

Banco BIG ha bajado la rentabilidad de todos sus depósitos. Ahora ofrece como máximo al 3,25% TAE para nuevos clientes, y un 2,3% TAE para dinero nuevo. Banco BIG ha subido ligeramente la rentabilidad de su Depósito Nuevo Capital a 3 meses de plazo desde el 2,4% TAE hasta el 2,5% TAE, después de haberlo bajado al inicio del mes desde el 3,25% TAE.

Banco BIG ha subido ligeramente la rentabilidad de su Depósito Nuevo Capital a 3 meses de plazo desde el 2,4% TAE hasta el 2,5% TAE, después de haberlo bajado al inicio del mes desde el 3,25% TAE.

Banco a tener en cuenta para diversificar.

Y…¿Cuál puede ser su propósito con esa estrategia? No hay más allá después de los 3 meses….

Estoy convencido de que los bancos no sólo este con esas ofertas centradas a muy corto plazo ,apuestan porque en un año máximo los tipos van a empezar a bajar. La recesión va a domeñar la inflación si atendemos a las previsiones de expertos órganos supervisores como el BCE etc Y con recesipn y menos inflación los tipos irán cogiendo la pendiente de bajada.

Me gustaría equivocarme con esta mers opinión de lego en la materia.

Pero la realidad es la que es.

Sigue y seguira la llamada represión financiera sobre ahorradores en depósitos y cuentas, para evitar el descalabro de la deuda pública estatal de varios países, limitar al máximo la subida de tipos hipotecarios para que la actividad de construcción no se resienta y favorecer al gran capital de bancos e inversores en bolsa etc.

Lo conocido : financiacion a coste mínimo de los Estados con los depositantes prestando a tipos muy por debajo de la inflación. O SEA TIPOS TEALES NEGATIVOS en varios puntos.

Yo tengo claro que con los antecedentes recientes y de los últimos años, los ahorradores debemos posicionarnos en ese dinero que no necesitemos a medio plazo.., en plazos de al menos 3 años.

Apostarlo todo por 3 a 3 o 6 a 6 meses o el año hasta el vencimiento para renovar..a posiblemente menos ..puede ser una opción desacertada .

Completamente de acuerdo Vicente. Algo raro está sucediendo que me acerca a tu opinión.

El bono a 3 años se paga por debajo de una Letra del Tesoro a 9 o 12 meses.

En la subasta del hoy el Bono a 10 años se ha pagado al 2″90%, muy por debajo del los 3’60% que fueron sus máximos de este mes.

Y eso que hoy hemos superado ya el billón y medio en déficit público, asunto que debería tensar Letras y Bonos hacia arriba, y al mismo tiempo los tipos en bancos.

Pues no, parece que esto se desinfla lentamente. Pero solo es una opinión.

¿Sabéis si ya permiten abrir el depósito para Navarra?

Hay un desinflamiento de las perspectivas de inflación y pensando en otra relajación de tipos o menor subida a la esperada hace 3 semanas pej los grandes tenedores de renta fija compran en el mercado o en las subastas de deuda pública .En el primer caso la demanda de más renta f8ja pej del Estaddo lleva a que automáticamente aumente el precio o valor de esos títulos y la rentabilidad TAE pej asociada baje.Y con esa subida , a precios de mercado se revalorizan los valores luquidativos de fondos de inversión y planes de pensiones basados en renta fija.

O sea intentan volver a las andadas, para que el ahorrador y el inversor vuelva a la bolsa, fondos de inversión o sea productos con riesgo y con comisiones mucho mayores que las de cualquier depósito.La gestora de esos productos Supremo gana pero cuanto mas dinero gestione más gana .

Hoy Openbank ofrece ya una cuenta Bienvenida al 1% hasta 100.000 €.

Es un paso muy importante, que el banco por internet del Santander ofrezca ese interés en cuenta (ni siquiera en depósito) durante 1 año.

Saludos.

Falta el depósito Big de 18 meses al 0,6%.

bancobig. es/ahorrar/depositos-a-plazo-fijo/Deposito-18-Meses

Big 18 meses 0,65%

En un año tenemos el euribor otra vez negativo, jajajaja

Se han borrado comentarios?