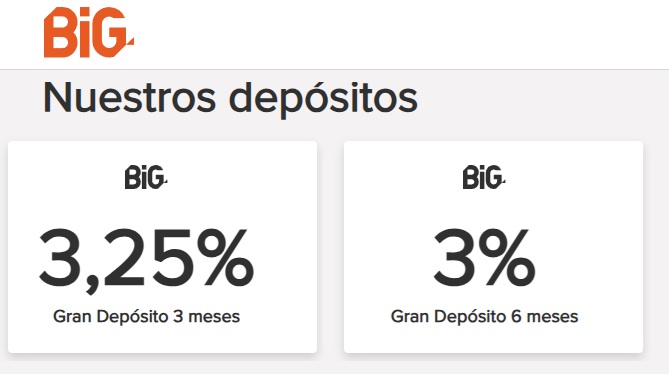

Banco BIG lanza un «Gran Depósito» a 3 meses de plazo y al 4% TAE, siendo el más rentable actualmente.

Banco BIG lanza un «Gran Depósito» a 3 meses de plazo y al 4% TAE, siendo el más rentable actualmente.

Baja la rentabilidad de su «Gran Depósito» a 6 meses de plazo desde el 4,14% TAE hasta el 3,75% TAE.

Ofrece, por lo tanto, bastante menos bonificación de bienvenida a los nuevos clientes al ser depósitos contratables exclusivamente por ellos durante los 3 primeros meses.

Ambos depíositos comparten las mismas características:

- Inversión mínima: 10.000€

- Inversión máxima: 75.000€.

- Pago de intereses: a vencimiento

- Cancelación anticipada: La cancelación total del depósito con la pérdida del 100% de los intereses

- No permite ingresos ni reembolsos parciales

El banco de momento no ha establecido plazo de comercialización de este producto.

Depósitos ya clientes

En cuanto a los depósitos normales para clientes, el banco ha eliminado el plazo a 12 meses que se remuneraba al 2,8% TAE.

Los otros 2 productos no han sufrido cambios:

- Rentabilidad en función del plazo:

- A 3 meses: 3,29% TAE (3,25% TIN).

- A 6 meses: 3,17% TAE (3,15% TIN).

- A 12 meses: 2,80% TAE (2,80% TIN).

- Inversión mínima: 1.000€

- Inversión máxima: 250.000€

- Pago intereses: A vencimiento

- Cancelación anticipada: Permitida

- Penalización por cancelación: Sin intereses

Cuenta al 1,51% TAE

Banco BIG no ha realizado cambios en su Gran Cuenta BIG que sigue al 1,51% TAE:

- Rentabilidad: 1,51% TAE

- TIN: 1,50%

- Pago de intereses: trimestralmente.

- Sin límites de inversión.

- Sin comisiones por administración y mantenimiento.

- Sin comisiones por transferencia de hasta 50.000€.

- No tiene tarjetas de débito

- Ni tarjeta de crédito.

- No tiene cheques.

- No admite domiciliación de recibos

La cuenta remunerada del Banco Big es sin comisiones y tiene IBAN Español, pero bajo el FGD portugués. Es al estilo de ING, pero su sede está en Portugal.

Los depósitos combinados de hasta el 5,06% TAE

Como siempre os decimos, estos productos no son interesantes. La rentabilidad extra que ofrece el depósito podría ser insignificante frente a la posible rentabilidad tanto positiva como negativa del fondo, además de las comisiones de la gestora de fondos.

El depósito es solo una oferta gancho para atraer gente inexperta y con el fin de que no te preguntes por la parte importante de la oferta, el fondo.

El banco tiene 2 ofertas que depende del porcentaje de dinero que destines al fondo:

- Gran depósito combinado a 6 meses al 4,55% TAE: 70% al depósito y 30% al fondo

- Depósito Combinado Megatendencias a 6 meses y al 5,06% TAE: 50% al depósito y 50% al fondo.

Ambas ofertas parte de una inversión mínima de 10.000€ y te obliga a mantener el fondo al menos hasta el vencimiento del depósito. En caso de incumplimiento, no te pagarían intereses por el depósito.

17 de marzo del 2025 Banco BIG ha bajado la rentabilidad de todos sus depósitos. Ahora ofrece como máximo al 3,25% TAE para nuevos clientes, y un 2,3% TAE para dinero nuevo.

Banco BIG ha bajado la rentabilidad de todos sus depósitos. Ahora ofrece como máximo al 3,25% TAE para nuevos clientes, y un 2,3% TAE para dinero nuevo.

El dinero de los clientes que ya se encuentre en el banco, debe conformarse con un 2,2% TAE. No hay una gran diferencia con respecto al producto por incremento de saldo.

27 de febrero del 2025 Banco BIG ha subido ligeramente la rentabilidad de su Depósito Nuevo Capital a 3 meses de plazo desde el 2,4% TAE hasta el 2,5% TAE, después de haberlo bajado al inicio del mes desde el 3,25% TAE.

Banco BIG ha subido ligeramente la rentabilidad de su Depósito Nuevo Capital a 3 meses de plazo desde el 2,4% TAE hasta el 2,5% TAE, después de haberlo bajado al inicio del mes desde el 3,25% TAE.

Este producto, no tenía sentido cuando daba al 2,4% TAE, ni ahora tampoco, ya que existe otro depósito, el depósito Top a 3 meses, que ofrece la misma rentabilidad, al 2,5% TAE y no exige dinero nuevo.

06 de febrero del 2025 Banco Big ha bajado la rentabilidad de prácticamente la totalidad de sus depósitos, ahora como máximo ofrece un 3,5% TAE a nuevos clientes, un 2,6% TAE para dinero nuevo, y un 2,5% TAE para el dinero que ya se encontraba en el banco.

Banco Big ha bajado la rentabilidad de prácticamente la totalidad de sus depósitos, ahora como máximo ofrece un 3,5% TAE a nuevos clientes, un 2,6% TAE para dinero nuevo, y un 2,5% TAE para el dinero que ya se encontraba en el banco.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

No lo entiendo, el precio del dinero ha bajado 25 puntos básicos, hasta el 4.25%, y los bancos están dando un tijeretazo brutal a los remuneración de depósitos. Parece ser que hasta final de año habrá otra bajada similar, hasta el 4%.

En resumidas cuentas, la banca nunca pierde y siempre facilitando las cosas a los nuevos clientes. A los que somo clientes nada, esto lo acabarán pagando.

Buen banco y buenos intereses, mejor que cetelem y que openbank

OpenBank, es mi banco retail y hasta ahora no tengo problema, y mira que llevo años con ellos, yo vengo de Patagón, mira si tengo criterio para dar una opinión.

Puedes mostrar evidencias o decir el motivo por el cual no es bueno Cetelem, parece que hay gente que trabaja con ellos y les va bien y otros muchos, miles, han aceptado las condiciones de irse de OrangeBank a Cetelem.

No puedes comparar los bancos que comentas. Uno es de ahorro e inversión y los otros tienen otro tipo de negocio.

Si te refieres a la app o web, no te puedo decir, no trabajo con los 3.

Hola:

Los bancos que dan el 4% a 3 meses es porque necesitan dinero y es la forma de atraer capital.

el mejor deposito el de BIG???… vamos haber.. da lo mismo que cetelem que es el 4%, asi que el mejor nada…Y sigo sin entender que coño haceis todos criticando a cetelem, cuando está funcionando bien, es cierto que la App es muy mejorable, y que no venga todo en la pagina web tambien es un error, que me imagino que tarde o temprano subsanaran…Pero me da x culo que critiqueis tanto …

Jose lleva mareando 2 meses con una denuncia que dice que ha puesto, pero no ha enseñado nada…. Mal meteis por todo, que si 2,99 € de comisión, que si 1,99 €…….en fin que cada uno se vaya donde le de la gana con su dinero, pero no mareeis tanto.

No suelo recomendar ningún banco , solo la experiencia que he tenido desde hace más de 15 años con todos ellos ; por lo menos 25 , unos han desaparecido , otros se han juntado etc. Pero ninguno de ellos ha intentado quedarse con mi dinero ; salvo uno , Cetelem .. . . . Es una pena que no pueda aprovechar la oferta del banco Big , porque ya fui cliente ( si no iria de cabeza ), pero particularmente en mi opinión es muy buena ; ese 4 % a 3 meses .Sólo 25 puntos porcentuales por debajo del precio oficial del dinero.

Que ganas tengo de que llegue el día 15.

La verdad es que me alegro de que Cetelem se haya intentado quedar con tu dinero. Eres un troll y lo único que te mereces es perderlo todo.

José, eres muy pesado y muy tonto

No hay que confundir la búsqueda de rentabilidad con el buen funcionamiento de un banco. A mí me gusta Openbank, pero como no remunera tengo lo justo para pasar el mes

¿ Alguien tiene información sobre la Cuenta NU que paga un 13,5% anual de interés ?

No había oído hablar de ella.

Con una búsqueda rápdida, veo que es de sudamérica (Mexico, Colombia…).

Olvídate de transferencias SEPA y, seguramente, de EUROS.

Si quieres cambiar de divisa y que te paguen un 13%, adelante, pero cuando quieras recuperar tu dinero no sabes cuántos euros te darán por él…

Noe yo tengo dólares y libras en la plataforma Trading 212 y va muy bien , no son caros , y pagan los dolares al 5,10% y las libras al 5,20% de rentabilidad ; solo cobran unos 9 € por cambiar 5.000 € a dolares o libras . . . . teniendo en cuenta ya que la banca y la moneda está cada vez más globalizada; por mucho que me quieran cobrar por una transferencia en dólares a Nubank en Brasil , creo que cubriría ese 13,5% que da esta plataforma . . . . . Me fio mucho más de una entidad extranjera ( léase Trade Republic por ejemplo ) que de una entidad española como Cetelem .

Por cierto, qué pensáis de NEXO?

Ofrece en «EURx» (criptomoneda equivalente al EUR):

– Cuenta ahorro al 5%.

– Depósitos a 3 meses al 7%.

– Depósitos a 12 meses al 11%.

Ojo:

Digo «cuenta» y «depósitos» por su disponibilidad/vencimiento, pero no están cubiertos por ningún fondo de garantía.

No es sólo lo que te cobren por la transferencia o por el cambio de divisa, es más bién en si el capital remunerado está en la divisa propia del país (reales en Brasil, pesos en Mexico).

Si fuera así, podría sufrir grandes devaluaciones en cuestión de momentos.

En lo que llevamos de año (6 meses), el real brasilero ha perdido un 10%, eso equivaldría a un 20% anual.

Aunque te paguen un 13% anual de intereses, sales perdiendo.

Y eso sin contar las posibles comisiones por transferencias y cambios de divisa.

Noe , yo creo que no es así, no tiene nada que ver la moneda local , en este caso la de Brasil , que es la sede de Nubank . . . . Si yo mando dólares, el banco recibe dolares y cuando retire dólares, el banco me dará dólares, . . . . Nada tiene que ver la depreciación de la moneda local creo yo ; porque yo no la voy a utilizar para nada.

Si la cuenta que contratas es una cuenta en dólares, es como dices.

Por lo que yo he visto en su web, todo el rato hablan de «R$».

Eso no son dólares, sino reales…

Asegúrate de que la cuenta que paga el 13% sea una cuenta en dólares estadounidenses (USD), porque sinó, tu enviarás dólares, ellos los convertirán a reales (al precio actual menos su comisión) y, cuando los quieras recuperar, volverán a convertirlos (al precio que tengan en aquel momento menos su comisión).

Aquí, todos los bancos tienen cuentas en euros y sólo algunos ofrecen cuentas en dólares, teniendo éstas unas condiciones distintas. En Brasil, no sé cómo será…

Que cuenta en dólares va a remunerar un 13%? No tiene sentido ninguno. La cuenta remunera en la divisa local, eso seguro. Por lo tanto, va a estar expuesta al riesgo de divisa. Slds!