Trade Republic también subirá a partir de 1 de octubre de 2023 la rentabilidad de su cuenta, pero al doble, hasta el 4% anual, según anuncia en su Web y pagará a ese tipo de interés hasta 50.000€.

Trade Republic también subirá a partir de 1 de octubre de 2023 la rentabilidad de su cuenta, pero al doble, hasta el 4% anual, según anuncia en su Web y pagará a ese tipo de interés hasta 50.000€.

¿Merecerá la pena esta vez mover dinero de la Cuenta Contigo de Renault Bank a Trade Republic? La pregunta se podría extender al resto de las cuentas que dan mucho menos que Renault Bank.

La respuesta, desde solo el punto de vista de la rentabilidad, es un rotundo, SI. Será un 1,4% TIN de diferencia, que si inviertes 50.000€, la diferencia de intereses es muy grande:

- TIN Renault Bank: 2,6%

- TIN Trade Republic: 4,0%

- TIN diferencia a favor de Trade Republic: 1,4%

- Intereses anuales a favor de Trade Republic para 50.000€: 700€

- Intereses anuales a favor de Trade Republic para 25.000€: 350€

- Intereses anuales a favor de Trade Republic para 10.000€: 140€

Además, las características de la cuenta de Trade Republic, no son malas:

- Rentabilidad: 4% TAE

- Duración: tiempo indefinido. La entidad puede cambiar la remuneración preavisando a sus clientes.

- Inversión mínima: 10€.

- Inversión máxima: 50.000€

- Pago de intereses: mensualmente

- Comisiones: NO.

- Disponibilidad del dinero: inmediato a tu cuenta asociada.

Entonces, ¿hay alguna pega?

Nos parece extraño que un «broker» ofrezca estos tipos para el ahorro. Su función es ganar con las comisiones de compra-venta de valores, no captar dinero y prestar (banca tradicional).

Una posible explicación podría ser que la entidad quiera con esta promoción darse a conocer, y captar clientes y esperar que estos inviertan en sus productos.

Además, ellos realmente no pierden dinero con esta operación. El dinero de los clientes que estén líquido, sin invertir, ellos lo pueden depositar en el BCE y recuperar ese 4% que es lo que paga el BCE por los depósitos de los bancos (facilidad de depósito).

Puntos grises

Trade Republic es una entidad extranjera sin sucursal en España y, por lo tanto tienes:

Pero realmente, al no meter más de 50.000€, te olvidas del modelo 720 y sólo debes de declarar los intereses obtenidos.

El punto negro que realmente no nos gusta

Por último, hay un punto oscuro que no estamos seguros. Como «broker», la cuenta donde metes el dinero es una cuenta de valores, diferencia a las cuentas de ahorro, y, por lo tanto, aquí, al menos, en España, el Fondo de Garantía que cubre este dinero es el Fondo de Garantía de Inversiones (FOGAIN). Ellos aseguran que son 100.000€ por cliente, y si, así es en España.

Tampoco nos gusta lo que dice el siguiente párrafo extraído de la web de Trade Republic

¿Quién es el depositante del dinero, Trade Republic, o cada uno de los clientes? ¿Firma cada cliente con el banco custodia del dinero?

Está claro que los bancos custodios son bancos supervisados y con FGD, pero… dice que el dinero está en una cuenta global.

Si es una única cuenta donde se mete todo el dinero, entonces, ¿el depositante es Trade Republic? Si es así, cada uno de los clientes de Trade Republic no pintan nada y no tiene relación con el Banco Custodio y sin cobertura de ese banco, ni FGD que valga.

Si decidís contratar algo en Trade Republic, aseguraros antes de que realmente os cubre el FGD a cada uno de los clientes.

Según la web del www.fgd.es: «el objetivo del FGD es garantizar los depósitos de los clientes de las entidades de crédito adheridas conforme a lo establecido en la normativa». Si NO eres cliente de J.P. Morgan SE o Citibank Europe Plc o CitiBank… tú no tienes depósitos en esas entidades, y por lo tanto, el FGD no tiene obligaciones hacia ti.

El depositante será Trade Republic, y el FGD le cubrirá a Trade Republic, y por lo que se lee, ¿será sólo una única cuenta, así que cubrirá sólo 100.000€ en totalidad para todos los clientes?

Como decimos, punto negro. Tenemos grandes dudas sobre esto…

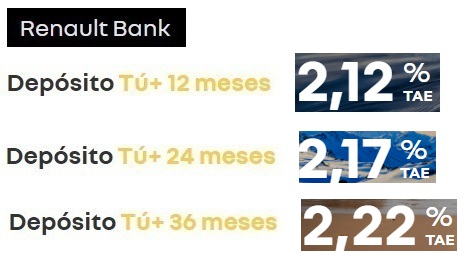

10 de abril del 2025 Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

27 de marzo del 2025 Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

26 de marzo del 2025 Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Lleva desde diciembre de 2024 que no hace más que bajar y bajar sus tipos, dejando ahora como máximo al 2,37% TAE. Ya son 6 bajadas consecutivas

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Algunos de los que habéis depositado vuestros ahorros en la cuenta TR ya los habéis podido sacar?

He usado una invitación y durante enero ofrecen el 8% TAE sobre el efectivo depositado en la cuenta.

Ya tengo la cuenta activada y he leído que ahora TR tiene licencia bancaria completa, pero al leer estos comentarios sigo teniendo dudas.