Hay 2 mentiras en este titular, algo similar podéis leer en finanzas.com. No es una cuenta remunerada y no da un 5% TAE.

Hay 2 mentiras en este titular, algo similar podéis leer en finanzas.com. No es una cuenta remunerada y no da un 5% TAE.

Primero vamos a lo fácil, ese 5% TAE, es sólo durante los 2 primeros meses y para un máximo de 100.000€, después pasará a un 2% TAE. ¿Realmente quieres mover tu dinero por un 5% TAE por 2 meses sabiendo que después te va a ofrecer menos que algunas ofertas a consolidados?

En segundo lugar, y lo más importante, no se trata de una cuenta remunerada, de hecho, no es una cuenta bancaria, sino de un producto de inversión.

Si entráis en su web, veréis eres 5% TAE en un negro nítido, pero las advertencias lo verás en un gris casi imperceptible:

Nosotros os pondremos en ROJO y en NEGRITA para lo que lo veáis bien claro:

«El tipo anual del 5 % es válido durante los dos primeros meses tras la inscripción a cualquier plan; después, el tipo varía en función del plan elegido. Este es un producto de inversión, el capital está en riesgo.»

Encima, quiere venderte que es algo bueno: «Tus fondos se colocan en activos como depósitos del Banco Central de Luxemburgo y fondos del mercado monetario de alta calidad cualificados gestionados por BlackRock y otros. A diferencia de los bancos tradicionales, no utilizamos los fondos de los clientes para préstamos arriesgados».

Vamos a ver, si tú dejas el dinero en un banco tradicional, éste lo invierte en lo que le da la gana al banco (en préstamos o lo que sea), eso no te importa, sólo que tú sabes que si el banco quiebra, tu dinero estará a salvo porque el FGD está detrás.

Si tú pones tu dinero en un fondo, en caso de que el banco en cuestión se declare insolvente, debes de ir a reclamar lo que es tuyo, que es un fondo. ¿Qué valdrá? Pues lo que sea en ese momento.

Además, dice que «tus fondos se mantienen separados de los nuestros. En el improbable caso de que Vivid Money SA, Vivid Digital S.r.I. o Vivid Money B.V. se declarasen insolventes, el dinero de nuestros clientes permanece seguro, incluso por encima de 100.000 €. Los fondos en tu cuenta son tuyos, y solo tuyos.»

Está muy bien que tus fondos están separados del banco, también cuando inviertes en acciones o ETFs o incluso en Bitcons, y todos sabemos que existen riesgos.

Llamar a un producto de inversión, una cuenta remunerada es un grave error y encima que quiera venderte como algo bueno… Para saber si se trata de una cuenta, están obligados a ponerte la advertencia de riesgo: el indicador de riesgo, que en el caso de las cuentas es de 1/6.

Un caso parecido ocurría en Revolut, ante se trataba de un fondo, y ya después obtuvieron ficha bancaria y ahora ofrece una cuenta con todas las garantías (ver historial de noticias aquí).

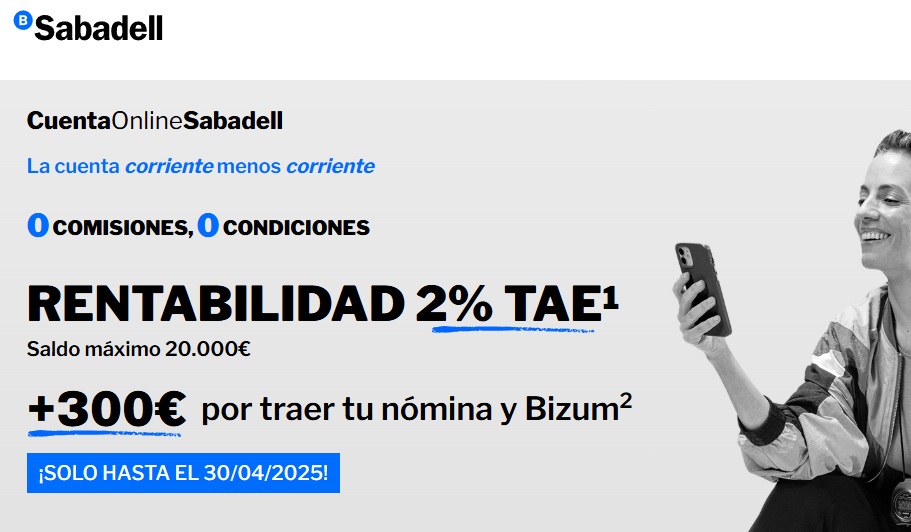

31 de marzo del 2025 Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

El banco había bajado al inicio del mes de febrero la rentabilidad de esta cuenta desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€

La oferta de 300€ por nómina y Bizum lleva en vigor desde septiembre de 2024 sin cambios.

31 de marzo del 2025 Wizink está comunicando a sus clientes que a partir del día 1 de junio las Cuentas de Ahorro que se contrataron vinculado a un depósito dejarán de remunerarse a partir del día 1 de junio.

Wizink está comunicando a sus clientes que a partir del día 1 de junio las Cuentas de Ahorro que se contrataron vinculado a un depósito dejarán de remunerarse a partir del día 1 de junio.

En principio, las cuentas que se contratan de forma independiente, seguirán al 2% TAE salvo nuevo aviso.

28 de marzo del 2025 Openbank vuelve a lanza una campaña de captación de nóminas en la que regala 200€ brutos en efectivo a todos los clientes que domicilie sus ingresos en la entidad.

Openbank vuelve a lanza una campaña de captación de nóminas en la que regala 200€ brutos en efectivo a todos los clientes que domicilie sus ingresos en la entidad.

Esta nueva promoción es algo inferior a las anteriores que daban 250€, exigiendo lo mismo: nómina, pensión o prestación de desempleo de al menos 900€ al mes.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Falta decir que la cuenta de efectivo de este bróker está en Luxemburgo por lo que está sujeta al 720.

Mi pregunta es? Es de fiar? O sea; entiendo que hayan puesto información incorrecta (No es una cuenta remunerada, sinó mantener un dinero despositado en el pocket de tipos de interés) Pero lo que me preocupa es si VIVID puede ser un scam, ponzi o como lo queráis llamar?… Yo de momento he hecho los 2 meses al 5% y llevo 3 al 6% ya que si invitas a un amigo te dan 2 meses al 6% hasta un máximo de 6 meses (3 amigos) y, de momento, pagan religiosamente cada madrugada a las 2 a.m.