Ya publicamos un artículo similar, pero desde entonces la cosa ha cambiado.

Ya publicamos un artículo similar, pero desde entonces la cosa ha cambiado.

CaixaBank y Bankia se ha fusionado y BBVA modificará las condiciones a partir del día 15 de junio (ver aquí).

¿Cómo quedará las comisiones? ¿Qué banco va a ser el más «abusivo» en cuanto a comisiones vinculaciones?

NOTA: existen otras alternativas en varios bancos para estar exentos de comisión (hacer clic en cada banco para ver todas las condiciones detalladas).

En esta lista falta Unicaja, que es incluso aún más exigente (ver aquí)

Sin vinculaciones

Si quieres una cuenta física en estas entidades y sin vinculaciones tienes que pagar, siendo Santander y CaixaBank los más caros.

Eso sí, en todos tienes una escapatoria y es contratar una cuenta en modalidad online:

- En Santander tienes las cuentas de Openbank.

- En CaixaBank puedes contratar una cuenta en ImaginBank.

- En Sabadell tienes las cuentas de Activo Bank.

- En BBVA tienes la Cuenta Online.

Todas estas cuentas son sin comisiones y sin condiciones (sólo piden que seas clientes online).

Vinculado sólo con nómina/pensión/prestación/transferencia:

Como veis, para Santander y BBVA, sólo vincularte con nómina no sirve para nada, seguirás pagando las mismas comisiones. Si quiere pagar menor, hay que vincularse más.

BBVA te hace un descuento si tienes ingresos y «recibos o tarjetas». En este caso en lugar de pagar 160€ de comisión, pagarás 60€.

Vinculado con nómina, recibos y tarjeta

Estas 3 vinculaciones lo podemos considerar como normales y fáciles de cumplir por la mayoría de los clientes.

Sería tener prácticamente todo en ese banco, sería tu banco principal. Pero a pesar de eso, hay alguno de estos 5 bancos que seguirán cobrándote una comisión.

¡Qué más pide el Santander!

Para un cliente básico, además exige una hipoteca o un seguro o un fondo de inversión o un plan de pensiones, aunque existe otras alternativas.

1. Clientes básicos:

- Nómina o pensión.

- Uso de tarjetas

- 3 recibos.

- Además uno de los siguiente:

- Financiación: hipoteca, préstamo personal o renting

- Ahorro: fondo de inversión o plan de pensiones

- Seguro: hogar, auto, vida, accidentes…

2. Accionistas (1.000 acciones del banco)

3. Clientes Select o banca privada.

¡Y el Sabadell!

Además de la nómina pide una de las siguientes vinculaciones:

- Un seguro comercializado por el banco.

- Un préstamo.

- Invertir al menos 10.000€ en algún fondo gestionado por el banco.

Conclusiones

Sin duda el Banco Santander se lleva la palma. De dar prácticamente lo mejor del mercado con la Cuenta 123 y su alta rentabilidad, a ser el peor de los peores cuentas del mercado. El más caro o el más vinculado.

En el mundo actual, tenéis que haceros clientes online de los bancos, tendréis muchas más ventajas. Seguiréis siendo clientes de los mismos bancos pero sin las vinculaciones y sin las comisiones.

Además, si eres de la banca física de algunas de estas entidades, tampoco podéis ir a sus oficinas para realizar ciertas operaciones porque os cobrará comisiones: BBVA (2€) o de CaixaBank (2€).

Nuestra recomendación es iros a otras entidades, actualmente hay alternativas interesantes:

Como veis hay donde elegir.

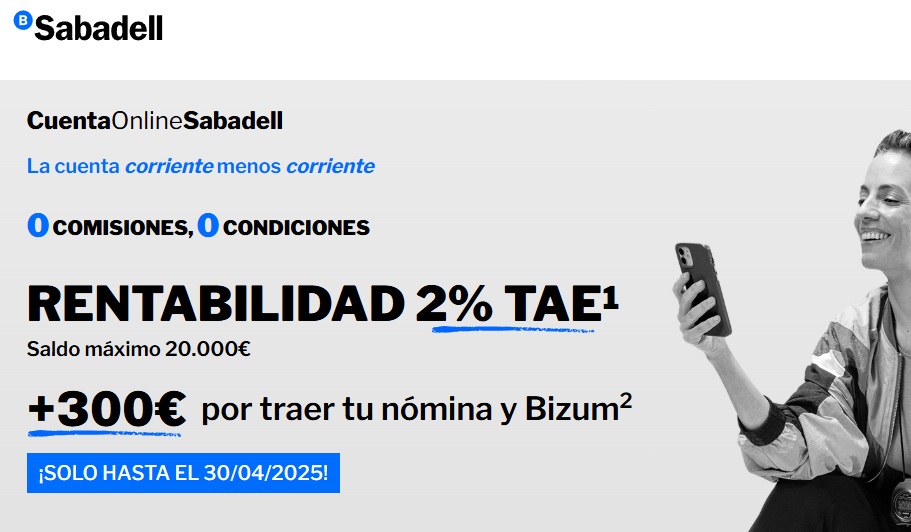

31 de marzo del 2025 Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

El banco había bajado al inicio del mes de febrero la rentabilidad de esta cuenta desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€

La oferta de 300€ por nómina y Bizum lleva en vigor desde septiembre de 2024 sin cambios.

06 de marzo del 2025 Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Fijó entonces el plazo de comercialización hasta el 28 de febrero de 2025, pero ha sido ampliado hasta el 27 de marzo de 2025.

28 de febrero del 2025 Hoy, 28 de febrero de 2025, vence el plazo de comercialización de 5 productos principales de nuestro ranking de mejores productos de ahorro.

Hoy, 28 de febrero de 2025, vence el plazo de comercialización de 5 productos principales de nuestro ranking de mejores productos de ahorro.

Algunas ofertas son bastante interesantes como el depósito al 2,75% TAE o la Cuenta Digital de Bankinter.

Todas estas ofertas son para nuevos clientes, si son cuentas bancarias o para dinero procedente de otras entidades si se tratan de depósitos.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Es una pena, tienen agarrados a todas las personas que por uno u otro motivo no pueden hacer cosas por internet y no les queda más remedio que tragar con estos bancos. Me refiero sobre todo a las personas mayores, y sobre todos a aquellas del ámbito rural que tienen que desplazarse en autobús y perder toda la mañana para hacer un triste gestión, cuando antes había más sucursales e incluso un empleado de la entidad que fuere que se desplazaba por los pueblos.

Ya veremos cómo queda la cosa cuando poco a poco se vaya perdiendo la necesidad de ir a una sucursal y queden las justas, ni más ni menos.

Espero lo paguen con creces.

Ke banco no cobra tanto

Gracias a vuestra página me informásteis de que si la cuenta sólo se usaba para el pago de la hipoteca no debían cargar comisiones de mantenimiento (ya que estoy «atrapado» en una subrrogación) de modo que quité los cuatro recibos que tenía domiciliados además de la hipoteca.

Tras seguir cobrándome fuí al banco el otro día a domiciliar el pago en una cuenta de otro banco y cancelar la cuenta. En un primer momento la empleada intentó convencerme con mentiras para no hacerlo y diciendo que para no pagar comisiones debía domiciliar 3 recibos o hacer una transferencia de 600€/mes. Como insistí en mi propósito (ya que en la hipoteca no figura la obligatoriedad de que la cuenta de cobro sea con ellos) ella se opuso diciendo que no era posible domiciliar el pago en otra entidad. La pedí que me lo diera por escrito a lo cual se negó y me dio como opción cambiar la cuenta a «instrumental» y me trasladó con la subdirectora (que no estaba) para hacerme esperar un buen rato. Tras solicitar lo mismo a la subdirectora, accedió a transformar la cuenta en «instrumental» pero me dijo que debido a un cambio en el sistema, esa opción no era posible hacerla por ahora y sólo tomó mis datos para hacerlo una vez la incidencia se solucionara, supuestamente… La pedí justificante de la solicitud y me dijo que no podía hacermelo, pero que si traía una carta en la que lo solicitaba me la sellaba… Por desconfianza y experiencia en sus males artes, llevaba dos preparadas, una de ellas en la que se describía que se habían negado a domiciliar el pago en otra cuenta y que solicitaba que dejasen de cobrar comisiones por ser una cuenta instrumental.

Ahora al menos tengo un justificante de haberlo solicitado, pero no estoy seguro de que vayan a cumplir con lo dicho, por ello me surge una duda para la próxima vez que tenga que volver.

¿Alguien conoce la justificación jurídica que me ampara para domiciliar el cobro de la hipoteca en una cuenta de otra entidad (ya que la hipoteca no me obliga a que sea del Banco Santander?

Un saludo y muchas gracias.

En otra entidad no puede ser. Pero no te puede cobrar si tienes una cuenta exclusivamente para el pago de la hipoteca. Te ampara el Banco de España y la Ley de buenas prácticas bancarias.

Salu2.

A fecha de hoy, el Banco de España dice esto:

https://clientebancario.bde.es/pcb/es/blog/cuenta_vinculada_hipoteca.html

Hola Borja, a ver si alguien te ayuda y así aprendemos todos, me parece un tema muy interesante.

Salu2

Gracias. A ver si entre todos conseguimos que no nos cobren comisiones jejeje.

Tenía entendido que se podía domiciliar el cobro de la hipoteca en otra cuenta salvo que la hipoteca indicara que era obligatorio cobrarlo en una cuenta de la entidad… pero coque no me las cobren más, me da igual la solución (pero éstos son duros de pelar, no creo que lo haya dejado solucionado, y volverán a cargarme alguna «sorpresa» en el futuro).

Saludos.

Buenos días amigos de TuCapital, tengo que haceros una consulta. En cierto foro he leido que las comisiones aplicadas de la banca sobre descubiertos son ilegales y se asegura que si se reclaman, estas son devueltas. Tenéis alguna información sobre esto? Puedo enviar enlace si hace falta. Un saludo!

Es reclamable cuando es abusivo. El BDE establece que las comisiones por descubierto no puede superar el 2,5 veces el tipo de interés legal del dinero, en 2021, es el 3%, así que máximo, 7,5% del descubierto y por el tiempo que haya estado en descubierto.

Como los descubiertos están pocos días, las comisiones deben de ser muy poca cosa, a diferencia de lo que cobran.

Normativa buenas practicas bancarias, página 46: «la normativa aplicable en los descubiertos en cuenta con con-sumidores43 limita el importe conjunto de comisiones e intereses en estos casos, al esta-blecer que no podrá dar lugar a una tasa anual equivalente (TAE) a 2,5 veces el interés legal del dinero. »

https://www.bde.es/f/webbde/Secciones/Publicaciones/PublicacionesAnuales/MemoriaServicioReclamaciones/09/Fich/Buenas_practicas.pdf

Salu2.

Gracias por la respuesta.

Entonces entiendo que dicha comisión es legal. El caso es que el descubierto no fue superior a una semana y ellos han aplicado la comisión de descubierto calculada sobre el período de liquidación completo (de 6 meses) con un tipo de interés del 7,% (7,12% TAE) reclamé a su SAC y me denegaron la devolución de dicha comisión.

Acabo de leerme la página 46 y dice esto:

««las comisiones de aper-

tura u otros gastos iniciales» se integrarán «como componente de coste efectivo anual»,

esta institución ya indicó, tal como se recoge en la citada Memoria del año 1997 —páginas

181 y siguientes—, que «al aplicar la (última) disposición citada […], el saldo que sirva de

base para la determinación de dicha comisión se mantiene durante todo el período de li-

quidación»

O sea, que segun entiendo, les ampara el código de buenas prácticas. Si no es así, corregidme por favor.

Un saludo!

Está difícil.

Yo podía tratar de convencer a mi familia de pasar unas cuentas del Santander a OpenBank, pero es ver que solo la primera tarjeta es gratis y se me pasa…

Está todo fatal…