Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

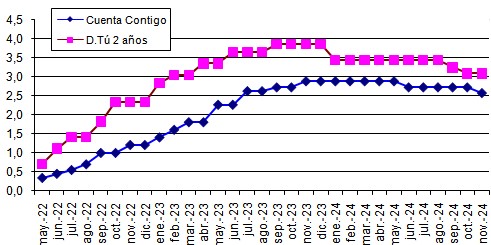

Renault Bank rebaja la rentabilidad de su Cuenta Contigo hasta el 2,58% TAE

Renault Bank baja la rentabilidad de su Cuenta Contigo desde el 2,73% TAE hasta el 2,58% TAE. Una rebaja del 0,15 puntos porcentuales.

La entidad francesa no había tocado el tipo de interés de esta cuenta de ahorro desde el mes de junio y fija la validez de la oferta actual hasta el 21 de enero de 2025.

El resto de las condiciones permanecen sin cambios:

Rentabilidad: 2,58% TAE (antes 2,74% TAE)

TIN: 2,55% (antes 2,70%).

Sin límite de mínimo ni máximos de inversión.

Pago de intereses: Mensualmente

Sin gastos ni comisiones.

Sin obligación de domiciliar ningún recibo.

Con tu dinero siempre disponible.

Se trata de una cuenta de ahorro, sin más:

Las transferencias son a una cuenta asociada.

No hay transferencias inmediatas.

No hay tarjetas, ni permite domiciliaciones.

No tiene Bizum.

El único atractivo de esta cuenta es la rentabilidad, pero cada vez menos debido a las sucesivas bajadas de tipos.

Depósitos sin cambios

Renault Bank prorroga sin cambios sus productos de ahorro por 2 semanas, hasta el 3 de diciembre.

Son 3 plazos fijos:

1 año: 2,88% TAE

2 años: 3,08% TAE

3 años:3,14% TAE

Las características de sus 3 depósitos son:

Rentabilidad: Según plazo

Plazo: 1, 2 o 3 años.

Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

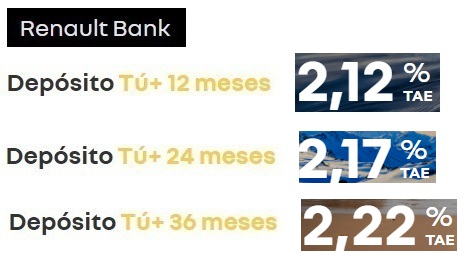

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

lastrima iremos sacando cuando caduquen, es lo que hay,

por Duda19 noviembre, 2024 a las 15:31

Por curiosidad, qué alternativas hay que no sean Cetelem o Pibank, ya tengo en ellos algunas pesetas.

En cuenta de ahorro, si no me equivoco queda EBN hasta 10k, B100 hasta 50k y alguno que ahora mismo no caigo. El resto es Raisin y/o 720,

por Mariano P.19 noviembre, 2024 a las 21:25

Evo Banco da un 2,85 TAE

por Jose220 noviembre, 2024 a las 8:51

No entiendo el miedo que teneis al modelo 720. La molestia que puede suponer hacerlo una vez al año compensa con la amplia diferencia de interes con bancos españoles.

por Noe19 noviembre, 2024 a las 19:00

Para @Duda:

Cuentas ahorro (con FGD y sin 720), que encima puedas contratar sin domiciliar una nómina, no queda nada interesante…

Te recomiendo que te plantees depósitos a corto plazo como alternativa a cuentas de ahorro: si no quieres poner más en Cetelem (3,80%), queda Facto que sigue dando el 3,55% a 3 meses.

por Noe20 noviembre, 2024 a las 17:33

@Mariano, ojo con Evo, que sus productos «inteligentes» sólo les beneficían a ellos.

Tienen tales automatismos que hacen pràcticamente imposible conseguir el 2.85% que anuncían en grande (TAE máximo conseguible con todos los astros a favor).

Además, sólo garantizan este supuesto TAE hasta marzo.

por doso19 noviembre, 2024 a las 18:08

ni caso… hoy Banca sistema al 3,2% (italia) y Credit Agricole 3,1% (mayor banco de Francia) menos de eso NADA y ya están ganando por el tramite que el Interés del dinero en Europa está al 3,4% pero saldrán ofertas de Fin de año para mejorar sus balances, así que mientras …seguiré con matices este resumen cutre e inexacto de «inversión para torpes»: Así de Mayor riesgo rentabilidad > chiringuito-timo> Hedgefounds banca privada -quiebra programada? >alquilar piso -Okupa >acciones bolsa-crack >Fondos inversión&ETF -comisiones > «inflación» > acciones por dividendo > depósitos > letras bonos > calcetín-robo > menor riesgo ninguna rentabilidad

por Jordi19 noviembre, 2024 a las 22:04

Vale la pena cambiarse por 0,x%?

por JMIO20 noviembre, 2024 a las 7:58

Pues yo no espero al 21/01/2025, la mejor forma de «castigar» la bajada de tipos es sacar el dinero según se anuncia la bajada.

Me lo llevo todo a B100 porque ahora están casi a la par y a partir del 22/01 por encima de Renault Bank.

por Nando20 noviembre, 2024 a las 8:46

Es verdad que todas empiezan a bajar los intereses,cosa que ya nos jode…Pero el caso de B100 es raro,mismo intereses desde sus inicios…hará movimientos en estas semanas?…

por JMIO21 noviembre, 2024 a las 8:04

Apuesto a que, si ven «entrada» de dinero estas próximas semanas, no van a tocar nada. A mí me parece muy buena alternativa.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

De hecho, este banco ha realizado 7 bajadas en tan solo 4 meses y medio, a más de 1 bajada por mes. Así que una prórroga sin cambios ya casi es noticia, y de las buenas

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

Renault Bank baja la rentabilidad de su Cuenta Contigo desde el 2,73% TAE hasta el 2,58% TAE. Una rebaja del 0,15 puntos porcentuales.

Renault Bank baja la rentabilidad de su Cuenta Contigo desde el 2,73% TAE hasta el 2,58% TAE. Una rebaja del 0,15 puntos porcentuales.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas.

Renault Bank amplía el plazo de contratación, hasta el 13 de mayo de 2025, de todos sus depósitos sin cambios tras 3 rebajas consecutivas. Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

lastrima iremos sacando cuando caduquen, es lo que hay,

Por curiosidad, qué alternativas hay que no sean Cetelem o Pibank, ya tengo en ellos algunas pesetas.

En cuenta de ahorro, si no me equivoco queda EBN hasta 10k, B100 hasta 50k y alguno que ahora mismo no caigo. El resto es Raisin y/o 720,

Evo Banco da un 2,85 TAE

No entiendo el miedo que teneis al modelo 720. La molestia que puede suponer hacerlo una vez al año compensa con la amplia diferencia de interes con bancos españoles.

Para @Duda:

Cuentas ahorro (con FGD y sin 720), que encima puedas contratar sin domiciliar una nómina, no queda nada interesante…

Te recomiendo que te plantees depósitos a corto plazo como alternativa a cuentas de ahorro: si no quieres poner más en Cetelem (3,80%), queda Facto que sigue dando el 3,55% a 3 meses.

@Mariano, ojo con Evo, que sus productos «inteligentes» sólo les beneficían a ellos.

Tienen tales automatismos que hacen pràcticamente imposible conseguir el 2.85% que anuncían en grande (TAE máximo conseguible con todos los astros a favor).

Además, sólo garantizan este supuesto TAE hasta marzo.

ni caso… hoy Banca sistema al 3,2% (italia) y Credit Agricole 3,1% (mayor banco de Francia) menos de eso NADA y ya están ganando por el tramite que el Interés del dinero en Europa está al 3,4% pero saldrán ofertas de Fin de año para mejorar sus balances, así que mientras …seguiré con matices este resumen cutre e inexacto de «inversión para torpes»: Así de Mayor riesgo rentabilidad > chiringuito-timo> Hedgefounds banca privada -quiebra programada? >alquilar piso -Okupa >acciones bolsa-crack >Fondos inversión&ETF -comisiones > «inflación» > acciones por dividendo > depósitos > letras bonos > calcetín-robo > menor riesgo ninguna rentabilidad

Vale la pena cambiarse por 0,x%?

Pues yo no espero al 21/01/2025, la mejor forma de «castigar» la bajada de tipos es sacar el dinero según se anuncia la bajada.

Me lo llevo todo a B100 porque ahora están casi a la par y a partir del 22/01 por encima de Renault Bank.

Es verdad que todas empiezan a bajar los intereses,cosa que ya nos jode…Pero el caso de B100 es raro,mismo intereses desde sus inicios…hará movimientos en estas semanas?…

Apuesto a que, si ven «entrada» de dinero estas próximas semanas, no van a tocar nada. A mí me parece muy buena alternativa.