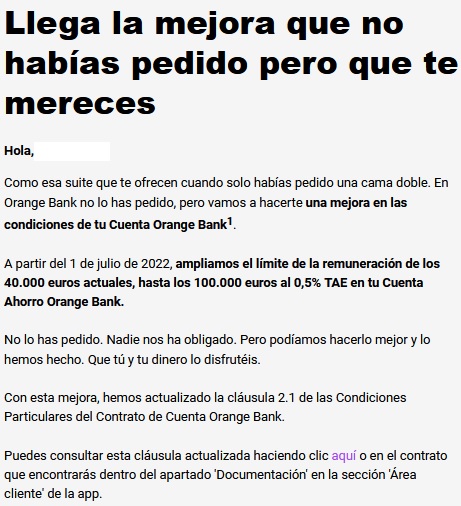

Orange Bank remunerará a partir de mañana, día 1 de julio de 2022, al 0,5% TAE, lo mismo que ahora, pero hasta 100.000€ de máximo.

Orange Bank remunerará a partir de mañana, día 1 de julio de 2022, al 0,5% TAE, lo mismo que ahora, pero hasta 100.000€ de máximo.

En este sentido, el banco está comunicando a sus clientes e imaginamos que se aplicará también a los nuevos clientes.

En su web de momento sigue figurando las condiciones actuales del 0,5% TAE y hasta 40.000€.

Es un nuevo movimiento más de los bancos para acaparar liquidez en vista de la subida de tipos y la rápida subida del Euribor, ante una inflación desbocada.

Orange Bank rebajó el pasado 1 de diciembre de 2021 la rentabilidad de su cuenta desde el 1% TAE hasta el 0,5% TAE, pero aumentó el máximo remunerado desde los 20.000€ hasta los 40.000€.

Ahora pasará ese máximo a 100.000€, por lo que un cliente podía llegar a conseguir en esta entidad 500€ de intereses anuales, o lo que es lo mismo 41€ al mes.

Las características actuales de la cuenta será a partir de mañana:

- Rentabilidad: 0,5% TAE

- Inversión máxima: 100.000€ (40.000€ hoy).

- Pago de intereses: mensualmente

- Sin comisiones de mantenimiento.

- Sin comisiones de transferencia Inmediatas.

- Sin comisiones de transferencia SEPA.

- Tarjeta de débito MasterCard gratuita

- Retirar de efectivo de hasta 3 veces al mes gratis en cualquier cajero de la Zona Euro

- Bizum gratis

- Sin permanencia.

Comunicado:

28 de junio del 2024 Orange Bank ha cerrado automáticamente todas las cuentas que aún estaban abiertas en el día de hoy y lo está comunicando vía email a sus clientes.

Orange Bank ha cerrado automáticamente todas las cuentas que aún estaban abiertas en el día de hoy y lo está comunicando vía email a sus clientes.

El banco, en el mismo comunicado, te envía el certificado de saldo, si es que aún tenías saldo en la cuenta.

26 de junio del 2024 La política de cobrar comisiones en la cuenta de Cetelem se impone sobre el negocio de sin comisiones de Orange Bank y Money Go.

La política de cobrar comisiones en la cuenta de Cetelem se impone sobre el negocio de sin comisiones de Orange Bank y Money Go.

14 de mayo del 2024 El día 17 de junio cerrará sus puertas Orange Bank, y el camino normal sería a Cetelem, pero al no hacerlo de forma proactiva el banco, deja en manos de los clientes tomar la decisión.

El día 17 de junio cerrará sus puertas Orange Bank, y el camino normal sería a Cetelem, pero al no hacerlo de forma proactiva el banco, deja en manos de los clientes tomar la decisión.

¿A dónde habéis decidido iros? Si aún no has decidido quizás os ayude esta lista de bancos, y sus ventajas y desventajas frente a Orenge Bank.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

gnkjtk

Lo que tienen que hacer es subir la rentabilidad. El 0,5% es ridículo en los tiempos que corren, dada la brutal inflación y la subida de tipos. El único beneficiado de éste aumento de limites es el banco, que podrá o intentará captar más capital barato ahora que como digo, el BCE sube los tipos.

Tienes toda la razón Samuel que mínimo que al 1% como cuando empezó

Totalmente de acuerdo. Un 0,9 da Haitong a un año, y si no me equivoco mucho sin limite… asi que ofrecer un 0,5 hasta 100000 y Renault Bank esta en el 0,45 creo que hasta 1 millon de euros.

No lo veo muy competitivo…

¿Cuándo podremos abrir la cuenta sin ser de Orange, incluido prepago?

Eso eso, y si además lo podemos hacer también a través del ordenador no tardaría ni 5 minutos en ser cliente.

Totalmente de acuerdo. Un 0,9 da Haitong a un año, y si no me equivoco mucho sin limite… asi que ofrecer un 0,5 hasta 100000 y Renault Bank esta en el 0,45 creo que hasta 1 millon de euros.

No lo veo muy competitivo…

Bueno, empiezan a moverse las cosas que ya es algo después de años de parón.