N26 baja la rentabilidad de su cuenta premium, N26 Metal, desde el 4% TAE hasta el 3% TAE. Los antiguos clientes se les aplicarán las nuevas condiciones a partir del día 1 de octubre de 2024.

N26 baja la rentabilidad de su cuenta premium, N26 Metal, desde el 4% TAE hasta el 3% TAE. Los antiguos clientes se les aplicarán las nuevas condiciones a partir del día 1 de octubre de 2024.

Es una cuenta en la que recibes un alto interés (ahora no tanto), a cambio de pagar unas comisiones mensuales nada despreciables: 16,90€ al mes (13,5 euros si se paga de forma anual).

De forma generalizada, el banco también ha bajado la rentabilidad de su cuenta desde el 2,26% TAE hasta el 2,00% TAE. En este caso ofrece una tarjeta virtual sin comisiones, ni condiciones.

Como podéis ver, N26 ofrece algo similar a Cetelem, más rentabilidad a cambio de pagar comisiones. ¿Merece la pena? En el caso de Cetelem dependía del dinero que ponías el banco, y las comisiones son bajas en comparación (ver aquí): 1,99€ al mes frente los 16,90€ de N26.

En compensación a estas comisiones, el banco ofrece algo más que sólo ese 3% TAE en su cuenta:

- Una tarjeta de acero a elegir entre 3 colores (una chorrada a nuestro parecer).

- Crear hasta 10 subcuentas para diferentes gastos/objetivos (otra chorrada).

- 8 retiradas gratuitas en cajeros

- Seguro de viaje y para el día a día

El apartado más importante es el de seguros, incluso, creemos que te está vendiendo un seguro, y el añadido es la cuenta de ahorro, y de ahí ese coste:

- Cobertura de hasta 500.000 € en daños a terceros durante el viaje.

- Protección de hasta 10.000 € en 12 meses en compras elegibles que hagas con tu tarjeta N26 que hayan sido robadas o dañadas

- Emergencia médica en el extrajero que incluye seguro dental de emergencia para ti, tu pareja y tus hijos. Además tendrás acceso a asistencia telefónica médica 24/7.

- Hasta 10.000 € de cobertura en gastos de viaje no utilizados y no reembolsables y gastos adicionales de alojamiento y transporte.

- … etc (ver más detalle aquí).

Pero si nada de lo anterior te importa, y sólo miras si ese 4% TAE, merece la pena frente al 2% TAE normal; entonces, sólo dependerá del dinero que pongas en el banco:

| Inversión |

N26 normal 2,00% TAE |

N26 Metal 3,00% TAE |

Ganador |

| Intereses |

Intereses-Comisión |

| 1.000€ |

1,35€ |

2,03€ |

-14,88€ |

Normal |

| 5.000€ |

6,75€ |

10,13€ |

-6,78€ |

Normal |

| 10.000€ |

13,50€ |

20,25€ |

3,35€ |

Normal |

| 15.000€ |

20,25€ |

30,38€ |

13,48€ |

Metal |

| 25.000€ |

33,75€ |

50,63€ |

33,73€ |

Metal |

| 100.000€ |

135,00€ |

202,50€ |

185,60€ |

Metal |

Para importes inferiores a 25.000€, saldrás perdiendo frente a la cuenta normal. Si no te importa el resto de las ventajas de la Cuenta Premium, elige la cuenta Normal.

Si vas a meter más de 25.000€ en el banco (siempre), te conviene la cuenta Metal, ganarás más dinero y tendrás tarjeta física de metal y servicios extras, que lo podrás usar o no.

Para una inversión de 100.000€, la rentabilidad extra mensual es de 50€ netos mensuales.

Pero si lo comparamos, por ejemplo, con Renault Bank, que ofrece un 2,73% TAE en su cuenta, sin condiciones y sin comisiones; habría que meter 100.000€ en la cuenta Metal, para obtener 3€ más de intereses netos mensuales.

Por lo tanto, si buscas sólo remuneración, elige otras opciones menos complicadas.

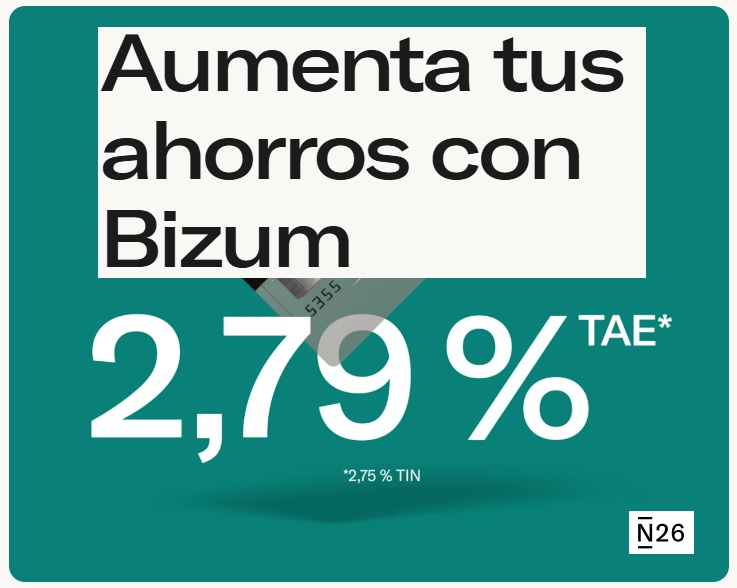

13 de marzo del 2025 N26 lanza una cuenta de ahorro con una rentabilidad de los mejores, 2,79% TAE; pero tiene 1 pega. Será solo para nuevos clientes que abran una cuenta N26 desde el 12 de marzo de 2025.

N26 lanza una cuenta de ahorro con una rentabilidad de los mejores, 2,79% TAE; pero tiene 1 pega. Será solo para nuevos clientes que abran una cuenta N26 desde el 12 de marzo de 2025.

Además, como exigencia adicional, pide que estos clientes vincule Bizum a la cuenta de N26, cosa que no supone gran problema.

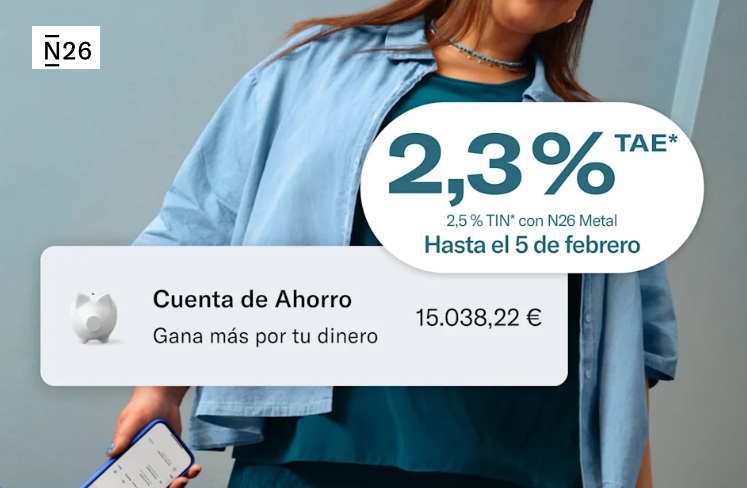

03 de febrero del 2025 N26 bajará la rentabilidad de su cuenta a partir del próximo día 6 de febrero de 2025.

N26 bajará la rentabilidad de su cuenta a partir del próximo día 6 de febrero de 2025.

Cuando lanzó su cuenta eran de las mejores, ahora ofrece la mitad de los más rentables del mercado.

19 de diciembre del 2024 N26 lanzó en mayo de 2023 una gran cuenta, de las más rentables del mercado de entonces, al 2,26% TAE, y lo ha mantenido sin cambios hasta el mes de agosto de 2024, cuando lo bajó hasta el 2% TAE.

N26 lanzó en mayo de 2023 una gran cuenta, de las más rentables del mercado de entonces, al 2,26% TAE, y lo ha mantenido sin cambios hasta el mes de agosto de 2024, cuando lo bajó hasta el 2% TAE.

Ahora, con un nuevo recorte, hasta el 1,5% TAE, ya está lejos de los mejores. Tened en cuenta que Cetelem está dando un 3,25% TAE, y aunque en enero lo bajará hasta el 2,5% TAE, seguirá estando 1 punto porcentual por encima.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Si tragamos con las comisiones, N26 / Cetelem / etc, al final volverán las mismas, luego no nos quejemos.

No hay ningún servicio que justifique 16,9€ de comisiones, ni aunque el interés compense. El mejor interés y forma de vivir es la tranquilidad.

Acabo de recibir una comunicación de EBN Banco que a a partir del 1 de octubre la cuenta pasa de 3% para los primeros 10.000€ al 2,50%

Yo estoy a favor de las comisiones bancarias por conceptos como transferencias , mantenimiento , retirada de efectivo en sucursales y cajeros , apunte anotacion en cuenta , consulta de extractos y certificados de cuenta. Así si que funcionarían bien los bancos Hay que volver a pagar comisiones por tener una cuenta bancaria.

Claro, claro, no me digas más. Tu trabajas para caixabank y te mola el cuero y el látigo, a que si XD

Pero hombre, no contestes las chorradas de los trolls, o seguiran dando por saco

Que grande!!

OTRO BANCO TRAMPA

OTRA COSA, ¿ES POSIBLE A DIA DE HOY CONTRATAR LA CUENTA AL 5 % HASTA 5000 EUROS DE MONEYGO DE YOIGO? (TENIENDO UN RECIBO DE YOIGO)

No. Ya lo comentamos en el mes de junio:

– https://www.tucapital.es/cuentas/cetelem-se-impone-pierde-orange-bank-desaparece-y-money-go-sera-con-comisiones/

Salu2.

TuCapital, no os molestéis, mañana vendrá diciendo que tiene cuenta en MoneyGo como le pasa con Trading22 o Cetelem o TradeRepublic o cualquier cosa que le de.

orovip SENIOR = Jose

Cuando han escrito, sus IPs no coinciden.

No tenemos la sensación de que sean la misma persona.

Saludos.

Puedes tener fibra, movil, MiFi, WiFI, Tethering cualquiera de ellos te da una IP diferente. Luego también influye si la fibra tiene o no tecnología CGNAT.

Resumiendo, las IPs no valen, únicamente, para identificar a un usuario.

Si escalamos a otro nivel como Guardia Civil / Policia / CNI / etc, la cosa cambia, hay otras herramientas.

Doy una opinión y me insultan ; y el moderador mira para otro lado.

¿Quedan algún mensaje con insultos?

moderador me han insultado

Reporta los mensajes y lo marcaremos como spam.

moderador haga algo me han insultado

Hay un idiota en el foro que anda insultando. Y estamos borrando todos sus mensajes como spam. Estamos entrenando nuestro sistema antispam contra él.

Pronto dejará de aparecer todos sus mensajes.

Lo sentimos. Hacemos lo que podemos.

Saludos.

Gracias tucapital parece que esto va mejor

Pero por favor analiza a Borja primero tira la piedra y luego dice que le insultan.

Borja por lo menos podrías justificar tu mensaje en el que dices que los bancos deberían cobrar para todo…

Pep, a mi me parece bien que los bancos cobren por todo a Borja si le dan el servicio que él quiere. Pero a los demás que nos deje tranquilos.

Buenas tardes

Este mensaje está un poco justificado cada uno puede hacer lo que quiera con su dinero. Pero el de antes, el de Borja a mi entender, era solo para provocar y no viene a cuento en el grupo.