El pasado jueves el EBN Banco relanzó sus depósitos SinyCon de hasta 0,6% TAE contratable tanto para clientes como para nuevos clientes.

El pasado jueves el EBN Banco relanzó sus depósitos SinyCon de hasta 0,6% TAE contratable tanto para clientes como para nuevos clientes.

Esta vez como viene ocurriendo desde hace un tiempo, estos depósitos NO son cancelables por el cliente, pero el banco tiene potestad de modificar las condiciones o incluso cancelarlo anticipadamente. ¿Es legal?

Los nuevos depósitos

La rentabilidad de estos depósitos ha ido bajando con el tiempo, al igual que el resto de los bancos; sin embargo, son aún medianamente decentes, siempre comparando con lo que dan los otros bancos.

| Plazo |

TAE Depósito SinyCon Plus |

| 10 Febrero 2021 |

11 Febrero 2021 |

Octubre 2021 |

Marzo 2022 |

| 3 meses |

— |

0,30% |

0,10%* |

— |

| 6 meses |

— |

0,40% |

0,20%* |

— |

| 9 meses |

0,50% |

— |

— |

— |

| 12 Meses |

0,85% |

0,60% |

0,40% |

0,30% |

| 18 Meses |

1,00%* |

0,70% |

0,50% |

0,40% |

| 2 años |

1,10%* |

0,75% |

0,60% |

0,50% |

| 3 años |

— |

— |

— |

0,60% |

| 5 años |

1,20%* |

— |

— |

— |

| 8 años |

1,50%* |

— |

— |

— |

Las características de estos depósitos són:

- Rentabilidad: hasta 0,6% TAE (ver tabla).

- Inversión mínima: 10.000€.

- Inversión máxima: 250.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: No permitida.

- El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

- Sin comisiones en el depósito y en la cuenta asociada.

El tema de que el depósito no sea cancelable por los clientes es algo que no gusta, pero que además que sí que permita al banco cancelarlo ya hace rechinar los dientes.

¿Es legal?

EBN establece esta cláusula en el punto «Otra información» del contrato del depósito SinyCon de EBN (ver página 8).

Es una condición para protegerse de futuros cambios de estrategia o incluso variación del tipo de interés. ¿Es legal?

Según el Banco de España (BdE), «la cancelación del depósito a plazo fijo antes del vencimiento puede efectuarse, atendiendo a lo pactado, a instancia del cliente. La entidad también podrá hacerlo, si así estuviera previsto en el contrato».

De eta forma, la respuesta es SÍ, pero no es usual. Es el primero depósito que vemos esta cláusula.

24 de marzo del 2025 EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

En tal caso, su dinero se remunerará al 1,5% TAE desde 3.000€ hasta 50.000€.

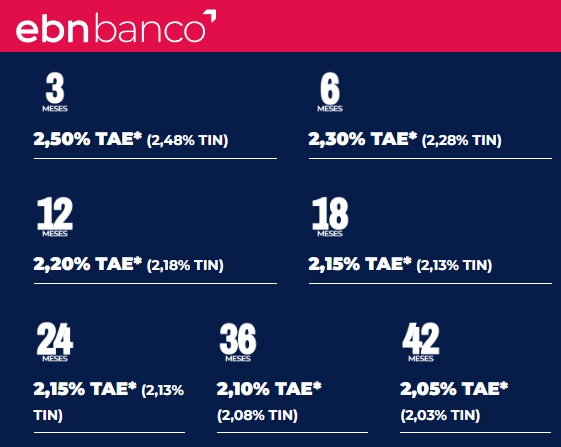

24 de marzo del 2025 Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Concretamente, ha bajado los IFPs de hasta 18 meses y sube los de 2 años o más, siendo los más rentables del banco ahora, hasta el 2,5% TAE.

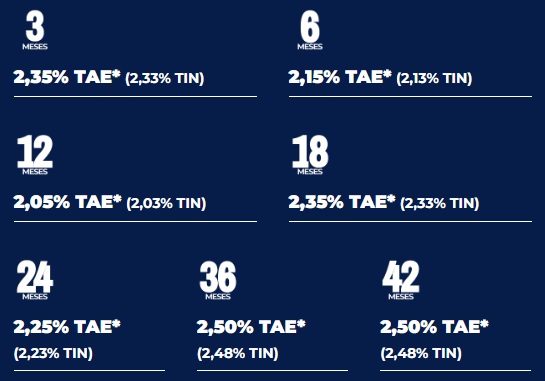

23 de diciembre del 2024 EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

Estos tipos contrasta mucho con lo que venía ofreciendo el banco al inicio del año que superaba ampliamente el 3% TAE.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Absurdo, con el euribor( -0,165 ) al mismo tipo que hace cuatro años los intereses debieran estar como entonces, no? Estaban entre el 1-1,75%)Que no nos engañen, a estos tipos no haced depósitos, más temprano que tarde los tipos subirán. Lo que quieren ahora es pillar cuanto antes a tipos bajos

Totalmente de acuerdo con kotxka, para que se queden con nuestro dinero sin poder rescatarlo a cambio de migajas que les den…

suscribo el comentario de kotxka. Y ahora mismo al Estado en la deuda publica española a 2 años le exigen el 0,122% pero claro es el Estado, no un pequeño banco como EBN, y despues de haber subido la remuneracion exigida al Estado desde finales del año pasado desde el -0,6 % hasta la cifra actual, o sea un 0,72%. Que no somos TONTOS, eh !!!

Estos depósitos son todos indecentes.

¿Quién se va a obligar a no mover su dinero por un interés de «mier..» cuando la inflación está por encima del 7%?

Nunca se ha ganado dinero con los plazos fijos o depósitos, pero perder con tanta diferencia yo nunca lo he visto.

Para los que no lo entiendan, es como si el IPC estuviera en el 1%, inviertes en bolsa y pierdes un 6%. ¿Se te queda cada de tonto, no?. Pues el planteamiento de estos depósitos son los mismo. Y encima, sin la posibilidad de poder cancelarlo. Eso debería ser ilegal.

Y dónde vas a meter el dinero? Porque la inflación está al 7% y yo tengo el depósito se ebn a 8 años al 1.5%.

Seguramente tú estás perdiendo un 7% y yo solamente un 5.5%

Nos toman por tontos, pues siempre abra tontos que caigan.

¿Entonces según decís es mejor dejar 100k que no uso para nada en la cuenta corriente que ponerlos al 1% en un banco como Haitong España?

Como dice el refrán a río devuelto ganancia de pescadores (los bancos por supuesto) la única manera de de presionar al alza los tipos es no invertir a los tipos actuales y esperar, y eso de que ellos ganan porque tienen nuestro dinero sin retribuir es falso porque al estar en liquidez se lo quitas cuando quieras y les haces la faena.

Según creo, el cliente no puede solicitar el reembolso del depósito porque su dinero está «invertido» en productos cuya rentabilidad se destina a pagar el tipo de interés estipulado. Si se ha rebajado el tipo de interés, es evidente que la supuesta «inversión» no ha ido como se esperaba.

¿Usted sabe que la rebaja del tipo de interés sólo afecta a los nuevos contratos y que los contratos vigentes no se ven afectados? Creo que no lo sabe.

Sí, no han hecho efectivo, de momento, esa clausula.

La bajada de tipos sólo afecta a los nuevos contratos.

Salu2.