|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| © www.tucapital.es · Anúnciate · Nosotros · Sitio Web · Aviso Legal · Política Privacidad · Política de Cookies · Contacta Última actualización: 10 de Mayo del 2025 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| © www.tucapital.es · Anúnciate · Nosotros · Sitio Web · Aviso Legal · Política Privacidad · Política de Cookies · Contacta Última actualización: 10 de Mayo del 2025 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

La cuenta Naranja de ING ya se remunera al 0,5% TAE desde el 1 de marzo de 2025. Los clientes con cuenta nómina tiene una rentabilidad extra de hasta el 1% TAE. Poca cosa si lo compramos con otras ofertas del mercado.

La cuenta Naranja de ING ya se remunera al 0,5% TAE desde el 1 de marzo de 2025. Los clientes con cuenta nómina tiene una rentabilidad extra de hasta el 1% TAE. Poca cosa si lo compramos con otras ofertas del mercado.

Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes.

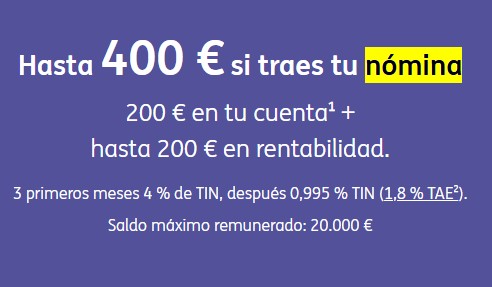

Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes. Los clientes del banco ahora tiene la opción de contratar un depósito al 4% TAE y a 3 meses en ING si llevas dinero nuevo al banco.

Los clientes del banco ahora tiene la opción de contratar un depósito al 4% TAE y a 3 meses en ING si llevas dinero nuevo al banco.

Una basura da!!! Menos mal que el viernes saque todo lo que tenia por discriminar a los clientes!!!!

No me arrepiento para nada de mandarles a freír monas!!!!!

NANDO, TU DEFENSA DE LOS DEPÓSITOS AL 1% NO SOLO ES UNA APROXIMACIÓN ERRÓNEA, SINO UNA FALTA DE VISIÓN REALISTA SOBRE LO QUE REALMENTE DEBERÍAN SER LAS DECISIONES ECONÓMICAS INTELIGENTES. EN SU MOMENTO, TU ARGUMENTO DE QUE LOS DEPÓSITOS AL 1% ERAN MÁS SEGUROS FUE UNA EXCUSA QUE NO RESISTE EL MÍNIMO EXAMEN RACIONAL. TE PERMITO RECORDAR QUE EL PRINCIPAL OBJETIVO DE CUALQUIER INVERSIÓN ES GENERAR RENTABILIDAD, Y EL HECHO DE QUE HAYA OPTADO POR UN RENDIMIENTO TAN DESPRECIABLE DEMUESTRA UNA FALTA DE AMBICIÓN ECONÓMICA. ¿DE QUÉ TE SIRVE UN DEPÓSITO SEGURO AL 1% SI EL IMPACTO DE LA INFLACIÓN TE CONSUME ESOS POCOS BENEFICIOS QUE OBTIENES?

AL PRINCIPIO, PARECÍA QUE DEFENDÍAS UN CRITERIO CONSERVADOR, AL ABOGAR POR LA SEGURIDAD DE LOS DEPÓSITOS EN UN ENTORNO DE INCERTIDUMBRE ECONÓMICA. SIN EMBARGO, AQUÍ ESTÁ EL PROBLEMA: EN LA ECONOMÍA MODERNA, LA SEGURIDAD NO SE TRADUCE NECESARIAMENTE EN RENTABILIDAD. UN DEPÓSITO AL 1% SIMPLEMENTE NO CUMPLE CON LAS EXPECTATIVAS DE UN INVERSOR INTELIGENTE, Y LUEGO TE VES OBLIGADO A CAMBIAR DE POSTURA, ABANDONANDO ESA POSICIÓN DE «SEGURIDAD» QUE ANTES SOSTENÍAS PARA DEFENDER UNA MAYOR RENTABILIDAD, AUNQUE CON MENOS «SEGURIDAD». ¿Y AHORA QUÉ? ¿VUELVES AL LADO DE LA IRRACIONALIDAD QUE UNA VEZ PROTESTABAS?

SEGURO QUE AHORA LA DECISIÓN DE NO CONTRATAR LOS DEPÓSITOS AL 1% SE BASA EN UNA MAYOR COMPRENSIÓN DE LA ECONOMÍA Y LOS RIESGOS ASUMIDOS. PERO, HAY QUE PREGUNTARSE: ¿POR QUÉ NO PUDISTE VER LO OBVIO DESDE EL PRINCIPIO? CAMBIAR DE POSTURA NO ES UNA EXCUSA PARA CORREGIR LO QUE YA FUE UNA DECISIÓN EQUIVOCADA. LO CIERTO ES QUE TU DEFENSA DE LOS DEPÓSITOS DEBAJO DEL 1% ERA UNA EVIDENTE PELÍCULA DE MIEDO, UNA REACCIÓN EXCESIVA ANTE UNA CRISIS QUE NO JUSTIFICABA UNA RESPUESTA TAN EXTREMA. LA REALIDAD ES QUE EL RENDIMIENTO DE UN DEPÓSITO AL 5% NO SE DEBE VER COMO UN MAL NEGOCIO, SINO UNA OPORTUNIDAD DE CRECER Y NO QUEDARSE ATRÁS EN UN MUNDO ECONÓMICO EN CONSTANTE EVOLUCIÓN.

PARA CONCLUIR, NANDO, TU CAMBIO DE POSTURA REVELA UNA INCOHERENCIA QUE NO DEBERÍA PASAR DESAPERCIBIDA. TU DEFENSA ORIGINAL DE LOS DEPÓSITOS AL 1% NO ERA UNA ESTRATEGIA ECONÓMICA SENSATA, Y AHORA TU CORRECCIÓN, AUNQUE APLAUDIBLE EN PARTE, NO ELIMINA EL ERROR DE ESE PRIMER ENFOQUE. NECESITAMOS UNA VISIÓN MÁS AMPLIA Y UNA MENOR APEGADA A LA IDEA DE QUE LA «SEGURIDAD» ES LO ÚNICO QUE DEBERÍA CONSIDERARSE. LA RENTABILIDAD Y EL CRECIMIENTO, AUNQUE CON RIESGOS, DEBERÍAN SER LA META PRINCIPAL DE CUALQUIER INVERSIONISTA.

Amen…..he dicho

Siendo sincer@, creo que deberías leer lo que escribes varias veces antes de publicarlo. Llegarás a la conclusión de que no se puede ser más tonto. Y lo más increible de todo es que cuanto pasan los días más tonto eres.