Ibercaja, al estilo de la Cuenta 123 que pasó ya a la historia, ofrece un 5% TAE durante el primero año y un 3% TAE durante el segundo año. Unas rentabilidades excelentes, y un sin fin de peros.

Ibercaja, al estilo de la Cuenta 123 que pasó ya a la historia, ofrece un 5% TAE durante el primero año y un 3% TAE durante el segundo año. Unas rentabilidades excelentes, y un sin fin de peros.

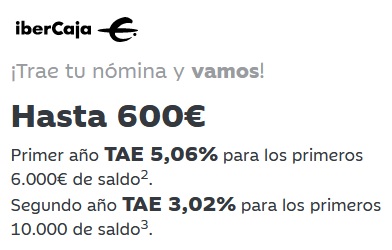

Esas rentabilidades están muy limitadas:

- Primer año al 5,06% TAE y para un máximo de 6.000€.

- Segundo año al 3,02% TAE y para un máximo de 10.000€.

Y además pide mil y una historia para que te lo den:

Primer año:

- Domiciliar tu nómina o pensión por importe superior a 1.400€,

- Realizar 6 o más movimientos al semestre con tu tarjeta,

- Recibir 6 o más cargos domiciliados en tu cuenta al semestre,

- y contratar la Banca Digital Ibercaja (gratuita).

Segundo año:

- Contratar un seguro de riesgo (vida o no vida) comercializado por Ibercaja Banco, S.A., que la mediadora sea Ibercaja Mediación de Seguros y domiciliar el pago de dicho seguro en la Cuenta Vamos.

- Aportar 5.000€ o más en fondos de inversión, planes de pensiones o seguros de ahorro comercializados por Ibercaja.

Así, de entrada, podrías pensar que estaría bien para ya clientes que cumplas los requisitos… pero NO. Esta oferta es exclusivamente para nuevos clientes.

Condiciones cuenta Vamos

- Sin comisión de mantenimiento ni de administración.

- Tarjeta gratis.

- Transferencias SEPA (Zona Única de Pagos en Euros) ordenadas desde canal electrónico sin comisión, excepto transferencias inmediatas.

- 3 reintegros a débito (con cargo inmediato en la cuenta) gratuitos al mes en cajeros de las entidades EURO 6000 con acuerdo (CecaBank, Abanca, Unicaja, KutxaBank, Cajasur, Caja Ontinyent, Caixa Pollença, EVO, Cardtronics, Novo Banco, Bankinter, Caja de Ingenieros y Caja de Arquitectos), Banco Sabadell, Euronet e ING en todo el territorio español (salvo Aragón, La Rioja y provincias de Guadalajara, Burgos y Badajoz, donde existe una amplia red de cajeros Ibercaja).

Para tener todo eso, debes de cumplir los siguientes requisitos:

- Domiciliar tu nómina o pensión por importe superior a 600€,

- Realizar 6 o más movimientos al semestre con tu tarjeta,

- Recibir 6 o más cargos domiciliados en tu cuenta al semestre,

- y contratar la Banca Digital Ibercaja (gratuita).

Esta oferta es válida hasta el 31 de diciembre de 2023.

16 de septiembre del 2024 Las cuenta remuneradas más rentable del mercado llegan hasta el 5% TAE, pero todos tienen sus inconvenientes y condiciones, y no será siempre mejor el que más rentabilidad te ofrezca.

Las cuenta remuneradas más rentable del mercado llegan hasta el 5% TAE, pero todos tienen sus inconvenientes y condiciones, y no será siempre mejor el que más rentabilidad te ofrezca.

Os dejamos una lista de las más rentables del mercado. ¿Cuál tenéis?

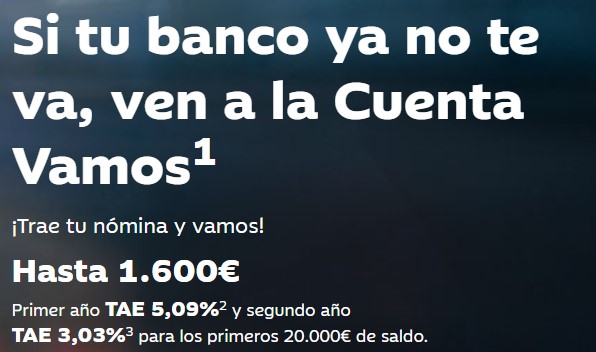

12 de septiembre del 2024 Ibercaja mejor su oferta de captación de nómina, dando el doble de bonificación a los nuevos clientes.

Ibercaja mejor su oferta de captación de nómina, dando el doble de bonificación a los nuevos clientes.

Ahora va a remunerar el doble de dinero, hasta 20.000€, al tipo de interés bonificado durante los 2 primeros años

09 de octubre del 2023 Ese es el titular que podéis leer en el diario digital «elconfidencial.com«.

Ese es el titular que podéis leer en el diario digital «elconfidencial.com«.

¿En serio? Bankinter en la última década ha ofrecido eso (ver aquí), incluso cuando ING cobraba comisiones porque la gente dejaba demasiado dinero en la Cuenta Naranja (ver aquí).

| Enlces relacionados: |

| Preguntas frecuentes: |

|

El estado es más seguro que cualquier banco, en caso de desastre. La renta te viene hecho el borrador, el 0,15% te lo cobran caso de no renovar. El dinero tiene una liquidez enorme las letras cotizan en bolsa y la inversión se puede recuperar todos los días, y puedes perder parte del principal o ganarlo, pues el precio del dinero es variable. El 3,11% a 6 meses para los que quieran corto plazo es imbatible, en mi caso apuesto por 12 meses; desde Julio del año pasado invierto todos los meses, buscando completar los 12 y tener un vencimiento mensual. No hay nada mejor y si lo hay me gustaría saberlo, para rentabilizar mi disponible.

Hola Blas, ¿cuánto inviertes al mes? Es decir, sabiendo que los tipos van subiendo, inviertes la misma cantidad cada mes o hiciste un plan en el que cada mes inviertes más?

Hola Blas, cuando dices que «la inversión se puede recuperar todos los días» ¿te refieres a que es cancelable como en algunos depósitos?

Hola,

Significa que las letras que compraste las puedes vender en cualquier momento. Para ello necesitas un intermediario autorizado (por ejemplo un banco) que te cobrara una comisión por hacerte el trámite. Cuando las compraste lo hiciste a precio de mercado y cuando las vendas también las venderás al precio de mercado ya que su precio cotiza y fluctua diariamente. Por lo tanto, si vendes unas letras entes de vencimiento puedes ganar o perder dinero y no sabes de antemano el rendimiento que obtendrás. En cambio, si mantienes la letra hasta vencimiento sabes exactamente el rendimiento que sacarás y siempre te devuelven el nominal, es decir, 1000€ por cada letra en la fecha de amortización. Los plazos de las letras son ≤ 1 año. Si las vendes antes de vencimiento se comportan como la renta variable y puedes perder parte del capital, pero si las mentienes hasta vencimiento se comprtan como la renta fija y salvo default del país recibirás el capital más los rendimientos. Consejo, si compras letras que sea para mantenerlas hasta vencimiento.

Saludos!

Les ha faltado pedir un cuerno de unicornio, dos horrocruxes, y un diente de dragón.

Solo les falto el tercer año, donar un riñon y in donativo a la fundación…. De risa llamar oferta a este producto!

IBERCAJA VIVE EN LA INOPIA

cuando decimos que alguien esta en la inopia, nos referimos aque no se entera de nada de lo que sucede al rededor suya, que esta totalmente desinformado

NIO INSULTEIS

YO DIGO LA VERDAD

SALUDOS

Invierto la misma cantidad cada mes, y espero completar los 12 meses, de esa forma tengo una paga mensual, las letras tienen mercado en bolsa donde en caso de precisar liquidez se pueden vender, hay que acudir con el resguardo a un creador de mercado que desde luego te cobra comisión. Si ahora quisiera vender la letra que compré en Julio del año pasado perdería dinero, mientras me pagaron el 0,80% ahora tendría que ceder hasta el vencimiento como mínimo el 3% + comisión del intermediario, el resultado sería cobrar el 0,80% de 12 meses y ceder un 3,50% de 4 meses.

Las condiciones del primer año son asequibles y similares a Bankinter. El segundo es el horror. Entiendo que se podrá estar solo 12 meses y luego largarte sin penalización alguna, ¿no? Gracias

Bankinter no es comparable, no es lo mismo buscar retribución para 5 que es el límite bien pagado de Bankinter, que para 50 o 100.Luego está la situación personal de cada uno, en la subasta de ayer la rentabilidad del 3,30% no se encuentra en ningún banco.