La cuenta COINC de Bankinter y la Cuenta Inteligente de Evo Banco son 2 de las cuentas más rentables de mercado que siempre han ido de la mano (más o menos) en cuanto a la rentabilidad se refiere.

La cuenta COINC de Bankinter y la Cuenta Inteligente de Evo Banco son 2 de las cuentas más rentables de mercado que siempre han ido de la mano (más o menos) en cuanto a la rentabilidad se refiere.

Es tal y que ya hemos hecho unas cuántas comparativas entre ambos productos y no siempre hay un ganador claro.

De hecho, ambas entidades se vigilan y se copia, o más bien, COINC sigue los caminos que marca Evo Banco.

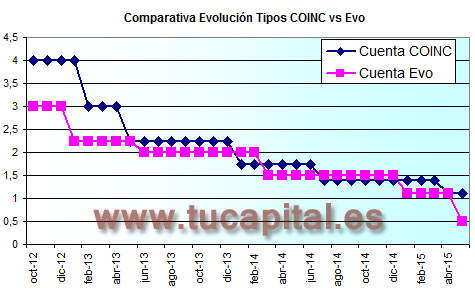

En sus inicios, COINC era claramente más rentable que Evo, pero según recortaba la rentabilidad Evo Banco, Coinc lo hacía con mayor contundencia e incluso varias veces hasta hacer coincidir el tipo de interés de ambos productos: mayo de 2013 y abril de 2015.

Ahora, Evo Banco recorta su rentabilidad desde el 1,1% TAE hasta el 0,5% TAE, a menos de la mitad de lo que venía ofreciendo, ¿COINC hará lo mismo?

Lo más fácil sería pensar que sí, pero si lo hiciera, ¿cómo van a venderlo a sus clientes y nuevos clientes?

Tened en cuenta que su gran atractivo y funcionalidad es ahorrar, carece de servicios que sí que presta EVO como tarjetas gratuitas, retirada de efectivos en cualquier cajero, domiciliaciones de recibos, etc.

Y un 0,5% TAE no es que sea una cuenta de ahorro rentable, ya que es superado por muchos productos (sin ir más lejos la Cuenta Self de Self Bank: 2,1% inicial y después al 0,75% TAE), quedaría como único atractivo los descuentos que proporciona su Club de Ahorradores.

¿Pero es suficiente con sólo eso? nosotros pensamos que NO, de hecho, muchos de los actuales clientes de Evo están moviendo su dinero a otros bancos (entre ellos COINC).

¿Qué pensará COINC y finalmente decidirá hacer?, en los próximos meses lo sabremos. Como podéis ver en las gráficas, tarda unos pocos en reaccionar.

NOTA: esperamos que con este post, los señores de COINC reflexione antes de tomar una decisión sobre su cuenta.

Eso, dando ideas.

NO bajará nunca o nos vamos en masa (vulgo dixit)

jejeje, al revés. Que antes de que lo bajen que se lo piense 2 o 3 veces.

Salu2.

Pues nos iremos a bancopopular-e o a donde sea

Hola, echando un cuenta rápida me sale que la rentabilidad no compensa en absoluto por los esfuerzos que supone estar cambiando de banco, nominas, recibos, etc…

No es mucho mejor abrir depositos a corto plazo cambiando de banco en banco y mantener la operativa general siempre con el mismo?

Imagino que hablareis de cantidades muy elevadas…

tu capital no des ideas!!

Pero como dice antonioban la fuga de capital de coinc sería brutal.

@expato no es necesario que sean cantidades grandes. Priorizamos a que sean depósitos sin vinculaciones. Por ejemplo COINC. Una rentabilidad normalita pero no te obligan a domiciliar nada, ni tarjetas ni nada…. Evidentemente que por un 0,5% no merecerería la pena mover todos los recibos, nóminas…. por eso buscamos sin vinculaciones.

te lo digo de buenas maneras: no seas cabrón tucapital!!!!!!!

Tu crees que no lo están ya pensando en rebajarlo viendo el historial…

Queremos que se lo piense antes de bajarlo, viendo lo que comentamos en los foros, que estos sí que se lo leen.

Salu2.

Si se atreven a eso ya pueden ir pensando en cerrar el banco, tal y como ha pasado con iSantander.

Pero alguien tiene dinero ahí aún?

En COINC, me temo que sí, bastante gente.