EBN ofrece su Cuenta Remunerada al 0,05% TAE, pero si contratas un producto de inversión la entidad te sube hasta el 0,2% TAE la rentabilidad de esa cuenta.

EBN ofrece su Cuenta Remunerada al 0,05% TAE, pero si contratas un producto de inversión la entidad te sube hasta el 0,2% TAE la rentabilidad de esa cuenta.

Hace 3 meses, esta cuenta se remuneraba al 0,2% TAE sin necesidad de nada extra, y que ahora se puede conseguir esta remuneración siempre que contrates 10.000€ en productos de inversión.

En este sentido: «su Cuenta Remunerada del 0,05% TAE puede ser de 0,20% TAE», el banco está comunicando a sus clientes y que a su vez lo anuncia en la web de la entidad.

Como exigencias, EBN lo detalla en el email:

- Abra una cuenta con EBN Banco si aún no es cliente.

- Invirtiendo un mínimo de 10.000€ en cualquier productos de inversión.

La cuenta remunerada al 0,05% TAE (0,05%TIN), pasará automáticamente al 0,20% TAE (0,20% TIN), sin ningún coste. Se aplicará a las cuentas con saldo medio mínimo diario desde 3.000 a 30.000€ durante el trimestre natural con liquidación trimestral.

Adicionalmente, el banco indica que, podrás beneficiarte de un curso de inversión gratis.

Las características de la cuenta son:

- Rentabilidad: 0,2% TAE (En caso de sin producto de inversión: 0,05% TAE)

- Inversión mínima: 3.000€

- Inversión máxima: 30.000€

- Pago de intereses: trimestralmente

- Disponibilidad: total

- Comisiones: cero.

¿Merece la pena?

No, si vas a contratar el producto de inversión sólo por esa extra de rentabilidad.

Lo único bueno que vemos es para los clientes que ya tenía intención o tienen invertido en EBN. Esos se beneficiarán de este 0,15% TAE extra.

¿Depósitos?

EBN Banco permitió el día 10 de marzo la apertura de nuevas imposiciones en sus depósitos SinyCon además de la renovación de los productos que van venciendo.

EBN mantuvo suspendido la comercialización de todos sus depósitos durante 1 año.

| Plazo |

TAE Depósito SinyCon Plus |

| 10 Febrero 2021 |

11 Febrero 2021 |

Octubre 2021 |

Marzo 2022 |

| 3 meses |

— |

0,30% |

0,10%* |

— |

| 6 meses |

— |

0,40% |

0,20%* |

— |

| 9 meses |

0,50% |

— |

— |

— |

| 12 Meses |

0,85% |

0,60% |

0,40% |

0,30% |

| 18 Meses |

1,00%* |

0,70% |

0,50% |

0,40% |

| 2 años |

1,10%* |

0,75% |

0,60% |

0,50% |

| 3 años |

— |

— |

— |

0,60% |

| 5 años |

1,20%* |

— |

— |

— |

| 8 años |

1,50%* |

— |

— |

— |

Sus depósitos se caracterizaban por su «alta rentabilidad», su imposibilidad de cancelación anticipada y la posibilidad de ser cancelado por el banco (ver aquí).

El resto de las características son:

- Inversión mínima: 10.000€.

- Inversión máxima: 250.000€.

- Pago de intereses: Trimestralmente o a vencimiento.

- Cancelación anticipada: No permitida.

- El banco puede cancelar anticipadamente el depósito con un preaviso de 2 meses.

- Sin comisiones en el depósito y en la cuenta asociada.

24 de marzo del 2025 EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

En tal caso, su dinero se remunerará al 1,5% TAE desde 3.000€ hasta 50.000€.

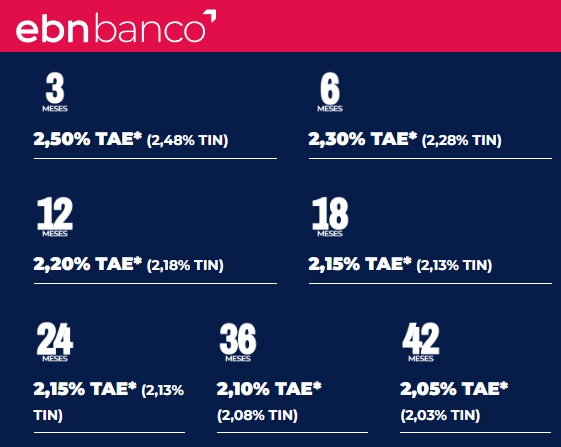

24 de marzo del 2025 Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Concretamente, ha bajado los IFPs de hasta 18 meses y sube los de 2 años o más, siendo los más rentables del banco ahora, hasta el 2,5% TAE.

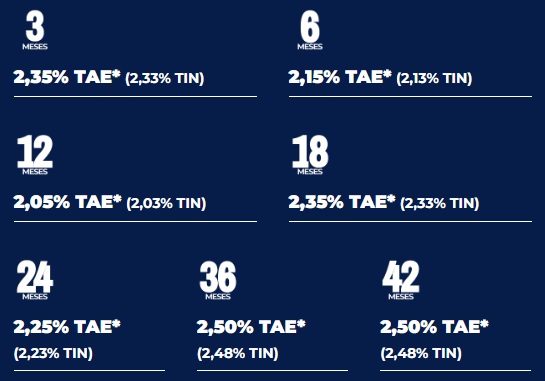

23 de diciembre del 2024 EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

Estos tipos contrasta mucho con lo que venía ofreciendo el banco al inicio del año que superaba ampliamente el 3% TAE.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

El único problema es que ni el banco se aclara lo que es para él un producto de inversión. Y ante la incertidumbre nadie contratará. ¿Un «producto de inversión» es un depósito a plazo fijo, un combinado fondos (depósito y fondos de inversión) o un combinado carteras (depósito y cartera gestionada)? ¿Y en caso de estos 2 últimos, el requisito de 10k, es sólo para el fondo o cartera o en total junto con el fondo? Muchas dudas y encima productos poco atractivos.

A mi me enviaron el correo con la subida al 0.2 y solo tengo depósitos con ellos.

La ventaja destacada de este banco es para los fondos de inversión: Te deja contratar clases «limpias», es decir, con comisión de gestión muy baja, incluso para pequeños importes . Que yo sepa es la única entidad a nivel inversor particular

Peo te lo cobra en la comision de custodia