|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| © www.tucapital.es · Anúnciate · Nosotros · Sitio Web · Aviso Legal · Política Privacidad · Política de Cookies · Contacta Última actualización: 05 de Mayo del 2025 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| © www.tucapital.es · Anúnciate · Nosotros · Sitio Web · Aviso Legal · Política Privacidad · Política de Cookies · Contacta Última actualización: 05 de Mayo del 2025 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

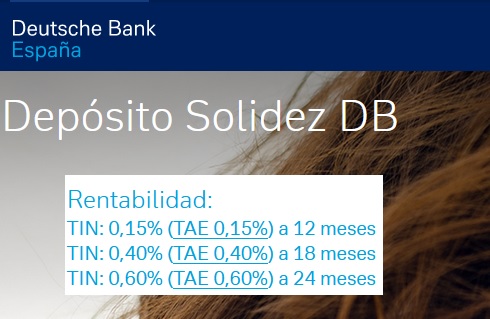

Deutsche Bank llevaba años sin ofrecer un depósito remunerado, pero ha lanzado depósitos incluso más rentables que los que vienen ofreciendo Pibank o Wizink e incluso la cuenta de Orange Bank.

Deutsche Bank llevaba años sin ofrecer un depósito remunerado, pero ha lanzado depósitos incluso más rentables que los que vienen ofreciendo Pibank o Wizink e incluso la cuenta de Orange Bank.

Deutsche Bank a lo largo de los meses ha ido bajando la rentabilidad de sus depósitos, ofreciendo actualmente como máximo un 2,17% TAE a 3 meses.

Deutsche Bank a lo largo de los meses ha ido bajando la rentabilidad de sus depósitos, ofreciendo actualmente como máximo un 2,17% TAE a 3 meses.

Es interesante, pero a 2 años me parece mucho, teniendo en cuenta que los tipos van a subir, tal vez haya una pequeña guerra de depósitos y salgamos algo favorecidos, yo desde luego cuando haya alguna oferta interesante me voy a lanzar a por ella y además no voy a tener contemplaciones con los bancos, no me olvido de los años de abusos que llevan.

Tiene uds toda la razon pero 0,6% a dos años es caca la vaca.

Es una miseria ,vamos a ver si en Julio,cuando el BCE,no preste dinero gratis a los bancos que nos ofrecen estos fenicios.

Poca cosa ,porque han quedado cuatro bancos y practicamente son un cartel.

Hola telesforo, siempre estás con el tema de esperar, pero y si no llega cuando comentas, ¿qué haces?, ¿seguir esperando?. Por ejemplo, abres ahora un depósito en este banco, a 24 mese, cuando llegue junio s/a lo cancelas, y si ganas X€, eso que te has llevado. ¿Cuánto llevas con el dinero parado a la espera de que suban los intereses?, con toda seguridad en 2023 estarán muy alto, ¿esperamos hasta entonces?.

Claro claro… Contratas ahora un depósito a 2 años para cancelarlo en junio y como resultado, perder la miseria de intereses que te van a dar por cancelación anticipada… Plan sin fisuras. Pues el resultado es el mismo que no hacer ningún depósito. Para eso, como bien se comenta mejor esperar a que los bancos paguen lo que toca.

Respuesta para Si pero no. Tal vez tengas razón pero la única forma de que funcione la oferta y la demanda es que la demanda se retraiga a la hora de contratar depósitos miseria para que así si las entidades necesitan esos fondos los paguen a otro precio, entiendes?

Para kotxka, nos guste o no la banca siempre gana, es un axioma. Los demás nos llevamos las migajas, si es que nos llevamos algo, pero menos es nada.

Querer hacer daño no contratando productos es menos doloroso para ellos que cambiar de banco a nuestra conveniencia o contratar / cancelar productos a nuestro gusto.

Que un gran banco haga estos movimientos son buenas noticias, y como bien decís para lo que se viene 0.6% es poco para tenerlo parado 2 años, pero no dejan de ser indicadores de lo que se viene

No es cierto que la rentabilidad sea superior a Pibank pues comparan diferentes plazos, Pibank es 0,50% a 12 meses y Deutche 0,15%. 0,60% es para 24 meses. Visto lo visto de aquí a Julio hablaremos de tipos más altos, por cautela lo mismo es una opción seguir esperando.

Estamos en época inflaccionista, y los tipos van a subir sí o sí para intentar frenarla.

Lo importante son dos cosas:

1) No hacer depósitos a más de 1 año, y yo al menos no hago ninguno por debajo del 1%.

2) En caso de hacerlo por necesidad o excelente rentabilidad (no un 0,8 % ni porquerías de esas), que no te penalice por cancelar, o simplemente que se pueda cancelar. Eso de hacer depósitos a 3 años y no poder cancelar debería estar prohibido.

Saludos.

Acabo de abrir cuenta en deutsche bank y empiezo hacer imposiciones. Que es el 1o que ha movido ficha

Hola Fede, date un paseo por la URL merca2 y busca el artículo del Deutsche Bank, verás el motivo por el cual ahora vuelve a tener en su porfolio depósitos.

Salu2

El motivo por el cual ofrece depósitos ahora.

https://www.merca2.es/2022/05/12/deutsche-bank-espana-banco-popular/

y acaso pensais que el resto estan muy bien JA!! todos estan hechos una mierda gorda, pero el banco de españa esta para algo. que acarreen