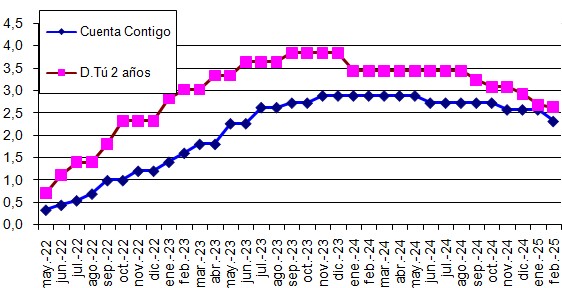

Renault Bank ha subido la rentabilidad de su Cuenta Contigo hasta el 2,63% TAE y se convierte en la cuenta más rentable del mercado, superando la barrera del 2,5% TAE de varias cuentas.

Renault Bank ha subido la rentabilidad de su Cuenta Contigo hasta el 2,63% TAE y se convierte en la cuenta más rentable del mercado, superando la barrera del 2,5% TAE de varias cuentas.

Ahora, sólo las cuentas como la Nómina de Bankinter u de Openbank (5% TAE) supera la rentabilidad de Renault Bank.

Ofrece más que el Banco Sabadell (2,5% TAE), MyInvestor (2,5% TAE), Targo Bank (2,5% TAE)… Incluso se queda cerca de los plazos fijos a 3 meses de Facto (3,03% TAE) o Haitong (2,7% TAE).

Sin duda es el producto más interesante de Renault Bank, porque su depósito a 2 años de plazo y al 3,65% TAE no permite cancelaciones anticipadas, y eso es un inconveniente actualmente con la perspectiva de más subidas.

Cuenta Contigo

- Rentabilidad: 2,63% TAE

- TIN: 2,60%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Oferta válida hasta el 12 de julio de 2023.

Depósito a 2 años

- Rentabilidad: 3,65% TAE

- TIN: 3,60%

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Oferta válida hasta el 12 de julio de 2023.

Renault Bank bajará la rentabilidad de la Cuenta Contigo de clientes que lo contrataron antes de la última bajada del día 22 de enero al 2,32% TAE a partir del día 25 de marzo de 2025.

Renault Bank bajará la rentabilidad de la Cuenta Contigo de clientes que lo contrataron antes de la última bajada del día 22 de enero al 2,32% TAE a partir del día 25 de marzo de 2025.

La mejor cuenta de ahorro Renault Bank . . . . ! ! ! . . . Esta cuenta puede llegar al final del verano al 3% . . . Hay que pensar que hay depósitos abiertos hace 4 o 5 meses en otras entidades bancarias al 2,50% a 6 meses y 1 año , sin cancelación permitida . . . .

Pues si están abiertos hace 4/5 meses les ha merecido la pena. Si llega a final del verano al 3% sigue compensándose abrirse ahora al 3.5% en Facto a 6 meses y aunque para octubre/noviembre haya cuentas de ahorro que remuneren en torno al 3.7, los primeros 5 meses del depósito has estado aprovechando ese +1% que te daba el depósito y no te daba la cuenta de ahorro.

No vas a cancelar y a perder 5 meses de intereses para aprovechar una subida de interés en un depósito a 6 meses

Totalmente de acuerdo. Es absurdo cancelar depósitos a los 4/5 meses y perder todos los intereses, para contratar un nuevo depósito. Solo tiene lógica si te surge una emergencia y necesitas el dinero.

Sí señor, bravo por Renault Bank,

. . . . . para los que decían que las entidades bancarias no pagarían buena parte del presupuesto de las vacaciones familiares de verano . . . . pues aquí se presenta Renault Bank .

Redondeando, 100k (*) te dan 175€ al mes netos, serías tan amable de decirme qué parte del presupuesto de vacaciones familiares pagas con esa cantidad.

(*) Importe máximo que cubre el FGD.

Si . . . . Por 100.000 € te dan limpios 177,50 € al mes . . . . por un mínimo de 6 meses , pongamos de aquí a finales de diciembre , te darían limpios 1.065 € . . . . . y con ese dinero (( yo no se tu )) pero yo si ; me pago UNA BUENA PARTE DEL PRESUPUESTO FAMILIAR DE UNAS VACACIONES DE 7 DIAS EN UN HOTEL DE 4 ESTRELLAS TODO INCLUIDO EN BENIDORM PARA MI , MI MUJER Y MIS DOS HIJOS EN EL MES DE JULIO.

. . . . . y eso sin contar lo que has podido ganar con esos 100.000 € en lo que va de año en cuentas remuneradas o depositos , que pueden ser otros 800 € por lo menos . . .

Si dependes de los intereses de una cuenta para irte de vacaciones, malo. Pero si tienes 100.000€ en una cuenta y dependes de los intereses para irte de vacacines, peor.

Pero como se suele decir, cada uno con su dinero hace lo que quiere.

Salu2

Amy

No creo que el objeto de una cuenta de ahorro sea pagarse las vacaciones. Aun así, con esta rentabilidad, y suponiendo que tuvieras 100.000 € en la cuenta, en un año natural acumularías algo más de 2.000 € netos, por lo que se sufragarían unas muy buenas vacaciones.

Esta persona, José, desgraciadamente, no tiene una perspectiva global de la situación económica. Y lo peor es que hay muchas personas que viven engañadas, como le pasa a José, creyendo que los bancos les regalan las vacaciones. La inflación hace que tu dinero valga un 8% menos cada año, de modo que si tienes 100.000 Euros, este impuesto «invisible» (más invisible para algunos que para otros), hace que el año que viene tengas 92.000 Euros. Y al año siguiente 84640 Euros. Y si la inflación siguiera descontrolada unos cuantos años más, en apenas 8 años tu dinero valdría la mitad.

Si esto no lo entiendes y sigues pensando que los bancos te pagan tus vacaciones, cuando eres tú quien se le las está pagando a ellos (prestan tu dinero a tipos de interés elevadísimos, por ejemplo para las hipotecas), entonces es que no es necesario seguir argumentando nada, porque no hay más ciego que el que no quiere ver, ni más sordo que el que no quiere oir.

Y para todos, clientes nuevos y antiguos… como debe ser.

Y no solo eso, no tiene que ser dinero nuevo, que es otro punto a su favor.

Luego diran otros bancos que si esto, que si lo otro.

Buenas tardes.

¿Disponemos de algún plan amigo o promoción de apertura de la cuenta?

Gracias.

Hola

En Targobank te cobran por transferencia para retirar por ejemplo los 100000 euros si metes a la cuenta?

Dicen que solo es gratis al mes 6000 euros (lo maximo a sacar gratuitamente) hay algun truco para hacer la transferencia gratis ? lo del adeudo domiciliado no me vale, xq tengo todas las cuenta online

gracias

espero respuesta

Lo que comentas es la única pega que le veo a este banco, hasta ahora, por lo demás content@.

Pues yo lo que haría llegado el caso, es definir transferencias periódicas, puedes ponerlas diarias del impote máximo que te permita.

No obstante, si tienes prisa, según sus tarifas, la transferencia estándar está entre 1 – 140€, dependiendo de la cantidad. Pero las transferencias inmediatas tienen un coste de 1€, quizá te interese ir por esta última vía, por 1€ nadie sale de pobre.

He estado echando un veo a las tarifas y parece cobran por todo, cuando no es verdad. Yo hago muchas cosas de las que dice se cobran y no es así.

Prueba a hacer una transferencia de 6500, a ver qué pasa. Siempre te puedes echar atrás, llegado el momento.

Otra pega, están teniendo muchos fallos informáticos, no cogen el teléfono ni contestarn a los emails. Están en un periodo de transición muy larga, hasta principios del 2024, ya que este banco fue comprado por Abanca y el personal más preocupado por su porvenir profesional que por la atención al cliente. Yo estoy sacando poco a poco mi dinero y pronto les voy a decir bye bye.

Uyyyy que bien!! pensaba aportar en unos dias dinero al deposito de ING a 3 meses, pero he cambiado de opinion……A meter el dinero en la cuenta de Renault Bank..

SI señor!!! buen puñetazo en la mesa.