Con la subida hasta el 1% TAE de la Cuenta Remunerada de Pibank tenemos actualmente 5 cuentas con una rentabilidad del 1% TAE.

Con la subida hasta el 1% TAE de la Cuenta Remunerada de Pibank tenemos actualmente 5 cuentas con una rentabilidad del 1% TAE.

Tres de las cuentas son realmente buenas, porque no exige nada y te da ese 1% TAE por tiempo indefinido y otras dos piden requisitos y/o es por tiempo limitado.

Los 3 primeros son: Renault Bank, Orange Bank y Pibank, que lógicamente son las más interesantes.

De estas 3, sólo Orange Bank limita a 100.000€ el dinero remunerado, pero teniendo en cuenta que es eso lo cubierto por el FGD, realmente no importa. No recomendamos meter más de eso en un mismo banco.

Los segundos son: MyInvestor y el Banco Sabadell, que fueron en su momento grandes ofertas, pero ahora no tanto.

|

Orange Bank |

Renault Bank |

Pibank |

MyInvestor |

Sabadell |

| Rentabilidad |

1,00% TAE |

1,00% TAE |

1,00% TAE |

1,00% TAE |

1,00% TAE |

| Duración |

Indefinido |

Indefinido |

Indefinido |

12 meses*1 |

12 meses |

| Inversión máxima |

100.000€ |

Sin Límite |

Sin Límite |

30.000€ |

30.000€ |

| FGD |

Francia |

Francia |

España |

España |

España |

| Oficinas |

NO |

NO |

NO*2 |

NO |

SI |

| Comisiones |

NO |

NO |

NO |

NO |

NO |

| Tarjeta Gratis |

SI |

— |

NO*3 |

SI |

SI |

| Cajeros |

Todos 3 veces al mes |

— |

— |

Todos 1 vez al mes |

Propios |

| Transferencias |

Gratis |

Gratis |

Gratis |

Gratis |

Gratis |

| Transferencias Inmediatas |

Gratis |

— |

Gratis |

— |

Con coste |

| Bizum |

Gratis |

— |

— |

— |

Gratis |

| Depósitos |

NO |

1,81% TAE 2 años |

2,01% TAE 1 año |

NO |

— |

| Nº titulares |

1 |

1 |

2 |

2*4 |

2 |

| Autorizados |

No |

No |

1 |

No |

– |

| Más ventajas |

NO |

NO |

No |

No |

No |

*1: Es por tiempo indefinido si inviertes 300€ al mes en carteras indexadas (roboadvisor), fondos y planes.

*2: Tienen las oficinas del Banco Pichincha (no son muchas), y la operativa está limitada.

*3: Si quieres tarjeta en Pibank debes de abrir la cuenta nómina.

*4: Un titular en la apertura y otro acudiendo a una oficina

Las 5 cuentas tienen bastantes ventajas similares, pero tienen algunas diferencias reseñables:

- Orange Bank te exige tener una línea móvil de Orange para el proceso de alta (ver aquí). Los otros 4 nada.

- Sabadell y MyInvestor limita ese 1% TAE a 30.000€ y durante un máximo de 1 año. Los otros 3 es por tiempo indefinido y por lo que cubre el FGD o más.

- El FGD: Pibank, Banco Sabadell y MyInvestor es Español (mejor, aunque para muchos es mejor el FGD francés) y Renault Bank y Orange Bank es Francés.

- Retirada de efectivo en los cajeros: Orange Bank te permite retirar 3 veces al mes y MyInvestor 1 al mes gratis en todos los cajeros. El Sabadell sólo te permite sacar en sus cajeros y en los que tienen un acuerdo. Pibank* y Renault Bank directamente no te permite retirar efectivo, porque no dispone de tarjeta. Es una cuenta de ahorro.

- Bizum: Está disponible en Orange Bank y el Banco Sabadell sin coste.

- Transferencias inmediatas: Es gratis en Orange Bank y Pibank.

*Pibank: es igual que Renault Bank. Es una cuenta de ahorro, pero tienes la posibilidad de disponer de servicios si contratas la cuenta nómina.

¿Con cuál te quedas?

Renault Bank, Orange Bank y Pibank son los claros ganadores y con poca diferencia, si tenemos en cuenta que no recomendamos meter más de 100.000€ por persona y entidad para que el FGD nos cubra nuestro dinero.

Nos decantamos ligeramente por Renault Bank y Pibank para el ahorro porque disponen de depósitos: al 1,81% TAE y al 2,01% TAE respectivamente.

En cambio, para operar día a día, Orange Bank, por sus servicios.

Sabadell y y MyInvestor estuvo bien en su momento, ahora se han quedado atrás.

30 de mayo del 2025 Sabadell ha prorrogado por algo más de 1 mes , hasta el 2 de julio de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

Sabadell ha prorrogado por algo más de 1 mes , hasta el 2 de julio de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

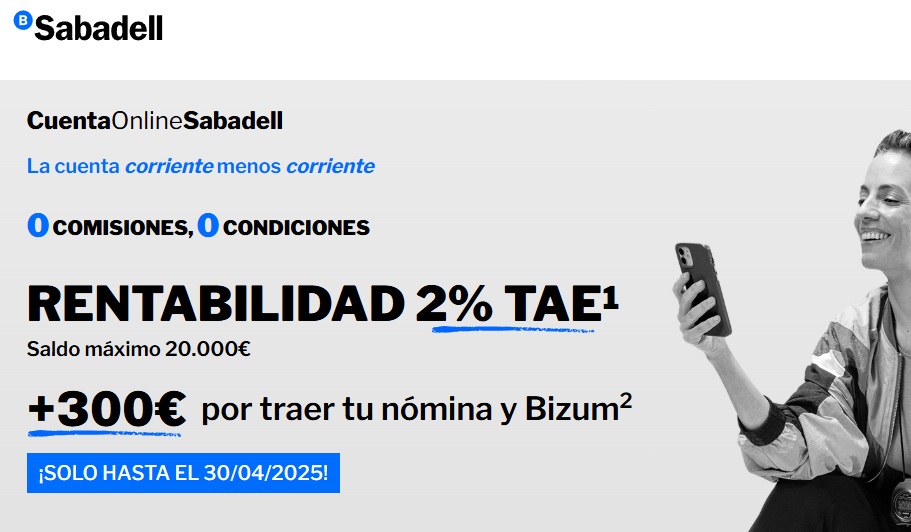

31 de marzo del 2025Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

El banco había bajado al inicio del mes de febrero la rentabilidad de esta cuenta desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€

La oferta de 300€ por nómina y Bizum lleva en vigor desde septiembre de 2024 sin cambios.

06 de marzo del 2025 Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Fijó entonces el plazo de comercialización hasta el 28 de febrero de 2025, pero ha sido ampliado hasta el 27 de marzo de 2025.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Sabéis si la condición de «domiciliar la nómina» es equivalente a hacerse una transferencia desde otra cuenta? Incluso siendo tú mismo el titular de esa otra cuenta?

En la mayoría de los casos, NO.

La pregunta es…hasta que interés van a subir las cuentas corrientes y los depósitos. Cuál será el techo para no perder el coste de oportunidad.

Equipo Micapital qué opináis al respecto.

Eso es mirar una bola de cristal… pero podemos decir que mientras la inflación siga en estos niveles, todo será subir y subir.

El BCE debe de controlar la inflación en torno al 2%. Es su principal objetivo y la única forma de controlarlo es subir el tipo de interés, y por lo tanto subir el Euribor y subir lo que debe de pagar los bancos por nuestro dinero.

Salu2.