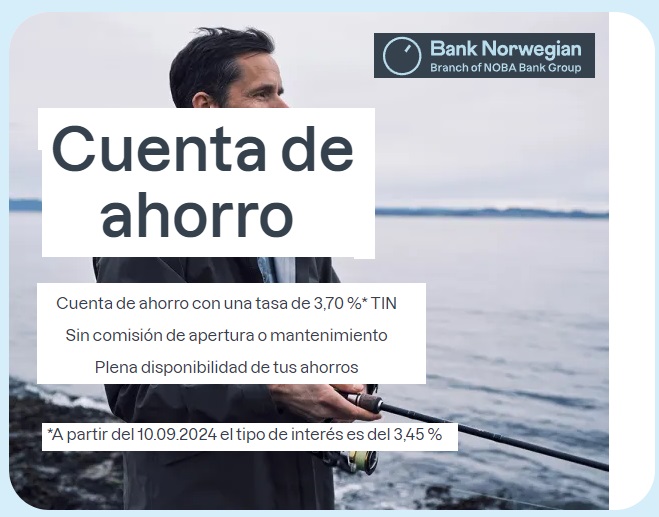

Bank Norwegian ha programado para el 10 de septiembre tanto para los nuevos clientes como actuales clientes una bajada en la rentabilidad de su cuenta de ahorro desde el 3,7% TAE hasta el 3,45% TAE.

Bank Norwegian ha programado para el 10 de septiembre tanto para los nuevos clientes como actuales clientes una bajada en la rentabilidad de su cuenta de ahorro desde el 3,7% TAE hasta el 3,45% TAE.

Así se lo ha comunicado a sus clientes vía email, y ha añadido una nota a su página web. Con el cambio, la nueva rentabilidad quedará a niveles de noviembre/diciembre de 2023:

- Enero 2023: 1,25% TAE

- Marzo 2023: 2,00% TAE

- Junio 2023: 2,50% TAE

- Noviembre 2023: 3,40% TAE

- Diciembre 2023: 3,50% TAE

- Febrero 2024: 3,70% TAE

- Septiembre 2024: 3,45% TAE

A pesar de la bajada, seguirá siendo de los más rentables del mercado, superando a Cetelem (3,25% TAE pagando comisiones) o a Renault Bank (2,73% TAE) por casi 1 punto o EBN Banco (2,5% TAE para 10.000€) e incluso supera las cuentas que ofrecen algunos bancos colaboradores de la plataforma Raisin, como Nordax Bank (3,31% TAE), Collecto (3,30% TAE), CKV (3,25% TAE), Distingo (3,09% TAE), o Klarna (3,03% TAE).

Se queda por detrás de la cuenta de Trade Republic (3,75% TAE), pero no se tratan de una cuenta de ahorro, sino una Cuenta de Efectivo.

Esta cuenta es una Cuenta de Ahorro al estilo de la Cuenta Naranja de ING. No dispondrás de ningún servicio adicional.

La apertura de la cuenta se puede realizar tanto desde su APP como desde la Web de la entidad.

Las características de la cuenta son:

- Rentabilidad: 3,70% TAE (a partir del 10 de septiembre al 3,45% TAE)

- Inversión mínima: 0€

- Pago de intereses: el 31 de diciembre de cada año (para algunos es otra desventaja).

- Inversión máxima remunerada: 1.000.000€.

- Sin comisión de apertura o mantenimiento.

- Total disponibilidad del dinero vía transferencia SEPA.

El dinero está garantizado por el FGD de Suecia, que es igual que en España: 100.000€ por banco y por cliente.

La entidad te facilitará a principio de febrero, en tu Área de cliente, la declaración anual de tu cuenta para lo que tengas en cuenta en la declaración de la renta.

Quehaceres por tener dinero en Norwegian:

Al no abrir sucursal en España:

De todas formas, hacer el modelo 720 no es algo complicado como os contamos aquí, y declarar los intereses tampoco es para tanto.

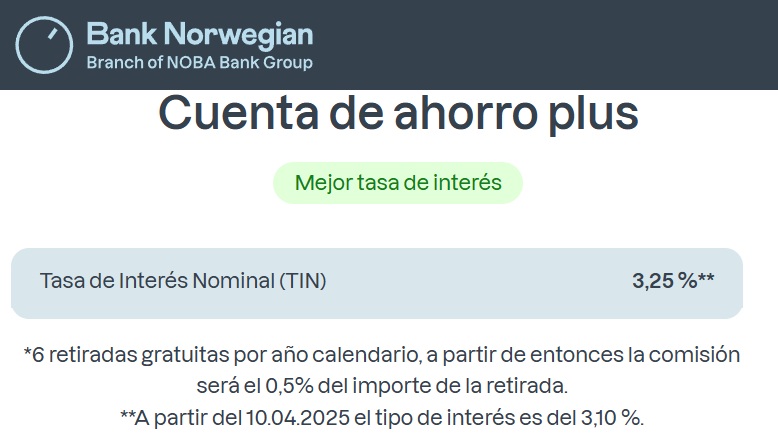

11 de marzo del 2025 Norwegian Bank ha programado para el 10 de abril de 2025 una bajada del tipo de interés de sus cuentas de ahorro, la normal y la Plus.

Norwegian Bank ha programado para el 10 de abril de 2025 una bajada del tipo de interés de sus cuentas de ahorro, la normal y la Plus.

Se recortará un cuarto de punto en la cuenta normal, hasta el 2,5% TAE y un 0,15 puntos en la cuenta Plus, hasta el 3,10% TAE.

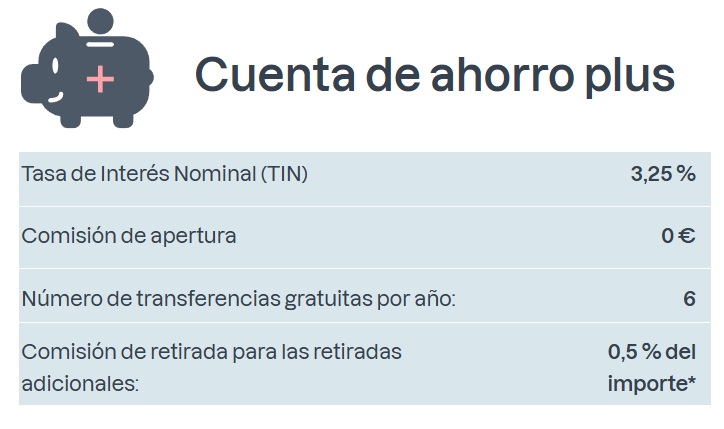

05 de marzo del 2025 Norwegian Bank ha lanzado una nueva cuenta remunerada, la Cuenta Ahorro Plus, que te da hasta el 3,25% TAE, un 0,5 puntos porcentuales más que la Cuenta Ahorro, si sacrificas algo de liquidez.

Norwegian Bank ha lanzado una nueva cuenta remunerada, la Cuenta Ahorro Plus, que te da hasta el 3,25% TAE, un 0,5 puntos porcentuales más que la Cuenta Ahorro, si sacrificas algo de liquidez.

14 de febrero del 2025 Ayer, entró en vigor la bajada de su cuenta hasta el 3,1% TAE que programó Norwegian Bank en el mes de enero, y hoy vemos que la entidad tiene programado otras 2 bajadas

Ayer, entró en vigor la bajada de su cuenta hasta el 3,1% TAE que programó Norwegian Bank en el mes de enero, y hoy vemos que la entidad tiene programado otras 2 bajadas

En marzo el tipo de interés de la cuenta se quedará en el 2,75% TAE.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

lo hacen bien los nordicos ….. su ratio pais es de interes es 3,75 y te ofrecen depositos al 3,45 lo que no es normal son las comisiones de los otros paises de trileros , pero si los ciudadanos no nos movemos es tambien culpa nuestra

ES SUECO O NORUEGO?

ES 3,45% TAE O TIN?

HAY QUE PRESENTAR MODELO 720 EN HACIENDA?

Bien visto OROVIP:

– Es la sucursal noruega de un banco sueco.

– El nuevo 3.45%, al igual que el actual 3.70%, es el TIN y no el TAE como repite constantemente TuCapital. Como paga los intereses una única vez al año, en una fecha concreta independientemente de la fecha a la que hagas los ingresos, la TAE será variable en función de los días que hayan pasado

.

– Sí: hay que presentar modelo 720 (sólo si se excede de 50.000€ en el extranjero), además de añadir manualmente los intereses generados en el modelo 100 (sea cuál sea la inversión en el extranjero).

A ver orovip SENIOR, lee de nuevo el post que ha escrito TuCapital. Quizá por respeto y el trabajo que les lleva, deberias evitar esas preguntas.

JUNIOR, aquí tiene razón el SENIOR:

En el post se habla todo el rato de TAE cuando en la web del banco pone TIN.

Si el plazo es menor de un año TIN si es un año TIN = TAE.

Precisamente:

No es un depósito a 1 año, sino una cuenta de ahorro con pago de intereses a 31/12.

El TIN sólo sería igual al TAE en caso de realizar una única aportación el día 1 de enero, en cualquier otro caso, el TAE será superior al TIN.

TuCapital está hablando erróneamente de TAE en toda la publicación.

– Los intereses se capitalizan en la fecha de cobro. Norwegian capitaliza anualmente, pues el 31dic ingresan los intereses al saldo de la cuenta y empiezan a generar nuevos intereses.

– El TAE de Norwegian es igual al TIN ya que capitaliza anualmente. El TAE es obligatorio publicitarlo en la UE y Noruega no es de la UE.

Salu2

Creo que no te estoy entendiendo, mejor con un ejemplo:

Si yo pongo 100€ el 1 de diciembre y me pagan un 3.45% TIN a 31 de diciembre, cobraré como un depósito europeo a 1 mes al 3,45% TIN (3,50% TAE) o como un depósito europeo a 1 mes al 3.45%TAE (3,40% TIN)?

TIN=TAE=3,45% porque el cobro de intereses es anual sólo una vez al año el 31dic.

Te contesto, pero ya no veré si me contestar otra cosa, sorry. Esa es la teoria, pero en este caso te pagan el 3,7 TIN tengas la pasta 1, 2, 3, ,,,,,,11 o 12 meses. No creo que nadie abra una cuenta para 1 mes, además cuanta gente no hace nada por el 720, luego cuanta gente saca dinero fuera. Entiendo ellos asumen esos casi ningún caso.

El TAE y el TIN es indistinto. El banco sólo paga intereses el 31 de diciembre de cada año. Es decir, anualmente.

Salu2.

Gracias a todos por las respuestas, creo que ya lo veo.

Si bien, por un lado, en diciembre ya me estarían «avanzando» los intereses de lo que he puesto a finales de año, si quito a principios de año, tendré que esperar hasta terminar el año para cobrar los intereses correspondientes, por lo que una cosa debe compensar la otra al ser pago anual, quedando el TAE igual al TIN como indicáis.

Gracias y buenas noches!

LA UNICA PENA ES QUE AQUI EN BENIDORM NO HAY ATUNES PARA PESCAR POR LO QUE EL NEGOCIO DE LOS ATUNES ESTA AL 10% LE VEO UN GRAN FUTURO LOS SALMONES EN MI JACUZZI PRIVADO MIENTRAS CUENTO BILLETES VERDES UNA PENA LO DEL 3,40% EN MI CASO ME DA IGUAL ANDO CON UNA RENTABILIDAD MEDIA DEL 6%

OROVIP Entrenas para ser tan tonto?…. comete un mojón con tus 6%