¿Qué es mejor, SMS (Santander) o instalar una APP (ING) para cumplir la P...

Tanto el Banco Santander como ING ya han comunicado su solución para adaptarse a la nueva normativa PSD2 que entrará en vigor a partir del próximo día 14 de septiembre.

Tanto el Banco Santander como ING ya han comunicado su solución para adaptarse a la nueva normativa PSD2 que entrará en vigor a partir del próximo día 14 de septiembre.

Para hacer más seguro el acceso a la banca electrónica ambas entidades han adaptado las siguientes soluciones:

- ING obliga a todos sus clientes a instalar su APP, con el que se validará el acceso a la banca electrónica.

- Banco Santander, cada vez que un cliente quiera entrar en su banca digital, enviará un SMS al móvil del cliente con una clave.

¿Cuál es mejor?

De entrada, ambos añadidos aumenta la seguridad ante accesos no autorizados, cosa que se agradece. Siendo posiblemente más seguro una APP (ING) que el mensaje va cifrado como nos ha indicado uno de nuestros usuarios (Adrián):

Técnicamente los SMS no son un canal seguro de comunicación como mucha gente dentro del mundo bancario piensa. Son muy fácilmente interceptables y manipulables, pudiendo realizarse suplantación de identidad y ataques Man in th Middle de forma «sencilla». ¿El motivo? La red SMS no está cifrada como sí lo es HTTPS, todo lo que pasa por ella se puede ver y modificar.

En cambio, Un SMS lo puede recibir cualquier móvil, y no tiene necesidad de requerimiento extra (incluso sin tener un smartphone), ni te obliga a instalarte nada.

La App de ING (ocupa más de 30 MB), requiere que el cliente tenga un smartphone, y que además tenga suficiente espacio para su instalación. Para los que andamos cambiando de móvil con frecuencia (y no tanta), es algo muy asumible, pero pensemos en las personas mayores con móviles también algo anticuados, porque ING no solo es un banco de jóvenes.

Es muy frecuente personas con móviles «petados«, y que tenga casi todos los días andar ejecutando un limpiador. Y no es casualidad que una App como el CCLEANER, tiene más de 50 millones de descargas y cuenta con más de 1 millón de comentarios en Google Play y una valoración de sobresaliente, o que móviles como Xiaomi, que llevan incorporado en su propio sistema limpiadores de memoria.

Además, eso de que te obliguen a hacer algo, nunca gusta (un SMS no necesita nada adicional). ING te obliga sí o sí, instalarte su APP. ¿Qué pasa si no funciona, si no se instala, si da errores, si se cae…? A partir de ahora, si la App de ING se cae, adiós al canal digital (antes podría coger el ordenador y acceder vía web, sin necesidad de la App).

¿Se nos hemos dejado algo? Opinen por favor…

Cargando ...

¿Qué es mejor para el banco?

Está claro que la App, aunque no significa que NO pueda coincidir con los intereses de los clientes.

Enviar un SMS como ha indicado otro de nuestros usuarios conlleva un coste. Eso es lo que se ahorra ING, y a la postre a los clientes, aunque desconocemos el coste (no creemos que sea exagerado), pero coste hay:

Ahorrando costes. Cada sms que mandaban para confirmar la operacion asi les sale gratis. El lowcost de los bancos. Es lo que tiene que no cobren comisiones por tarjetas o transferencias que otros bancos sí cobran. Me joroba muchisimo instalarme la app pero habra que transigir.

La PSD2 viene con otros añadidos, que favorecen a los bancos en detrimento de terceros como VISA, MasterCard… Un gran negocio a la vista.

Si todos los cliente se instalan una App, posteriormente podrán venderles lo que sea a través de la misma, como por ejemplo integrando Twyp (ING ha llegado a pagar 10€ por cada nuevo cliente que se instale la App).

08 de mayo del 2025 Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes.

Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes.

Este correo nos explica su experiencia tratando de acogerse al «PROMOJOSE», y de paso aclara todo lo que se puede conseguir de ING: 200€, Cuenta Naranja al 4% TAE y Depósito Dinero nuevo al 4% TAE.

¡Lo ha dejado todo bien clarito!!! Muchas gracias V.A.D.

08 de mayo del 2025 Los clientes del banco ahora tiene la opción de contratar un depósito al 4% TAE y a 3 meses en ING si llevas dinero nuevo al banco.

Los clientes del banco ahora tiene la opción de contratar un depósito al 4% TAE y a 3 meses en ING si llevas dinero nuevo al banco.

Hasta hace unos días, sólo ofrecía ese 4% TAE en la cuenta Naranja para los nuevos clientes que domiciliaran la nómina en ING, pero esta nueva oferta es a mayores.

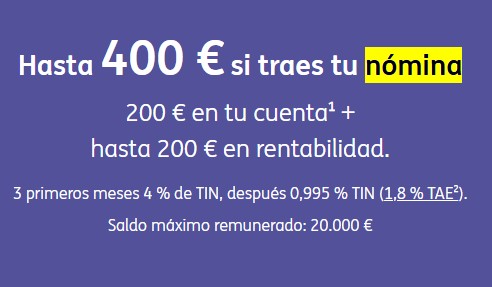

25 de abril del 2025«Hasta 400 € si traes tu nómina», así anuncia ING con su nueva promoción de captación de nómina para nuevos clientes.

Ofrece 200€ en efectivo y un 4% TAE en su cuenta durante 3 meses para un máximo de 20.000€. Otros 200€ en intereses, que sumado a la bonificación en efectivo, suman los 400€ que anuncia.

Pues supuesto un SMS, aunque el Santander es una PM, y me dí de baja hace meses con el último cambio en la Cuenta 123.

Huyo de todo lo que sea obligatorio!!

y porque no se ponen de acuerdo todos los bancos no ya de España sino de Europa y realizan una app para recibir los SMS encriptados?

porque el BCE no aboga por esto que sería una solución segura, sencilla y con un coste mínimo de la app?

De todas formas es bastante complicado hackear eso.

Ten en cuenta, que el sms se envía una vez que introduces tus datos, tu clave (y tiene un valor por poco tiempo).

Tendrían que saber esos datos, que se envíe el SMS e interceptar el SMS para acceder a tu cuenta.

Salu2.

Esos sistemas existen. Uno de ellos es el estándar OTP (HOTP y TOTP), que lo que hace es criptográficamente genera claves que solo pueden usarse una vez. Esto es lo que hacen aplicaciones como Authy o Google Authenticator o Latch de Telefónica. Para generar estos códigos no hace falta Internet, pero si un móvil «moderno». Para el banco es coste cero.

Otro sistema son las Yubikeys, que son como pinchos USB pero cuya única función es criptográfica. Esto no necesita ningún teléfono, simplemente el aparato conectado al ordenador y pulsar el botón que tiene. Algunos navegadores como Firefox lo soportan así que no hay que instalar nada siquiera. Coste para el banco, cero también.

El problema es enseñar a la gente a usar estos sistemas. Yo uso a diario HOTP en el trabajo para entrar a partes críticas, pero entiendo que la mayoría de la gente no tiene ni idea de como funcionan estos mecanismos. Creo que es el fallo de estos dos sistemas, son más complejos que un SMS o mirar en la app de tu banco.

Pues a mi no me gusta tener que instalarme aplicaciones para todo en el movil.

1-Porque no tienes control de lo que la app del banco u otras apps chorras que te instales en el movil, puedan hacer con tu información, contraseñas, etc

2-Porque me parece que es salir de casa llevando toda tu «fortuna» en el bolsillo. En cualquier sitio puedes acceder a tus cuentas sí, pero también en un momento dado te pueden forzar a que accedas a tus cuentas en cualquier sitio y saber si trabajas con uno, dos o los bancos que sean y lo que pueden sacar de ti.

3-Cada vez le damos más protagonismo al movil y si lo pierdes, se agota o lo que sea te quedas tirado.

Yo creo que hay que aprovechar la tecnología a tu beneficio, si quieres hacer cualquier operación urgente mientras estás de vacaciones en la playa, utilizas el navegador del movil (no desde el wifi del chiringuito), entras al portal del banco, te acreditas con la huella, la cara, la voz o lo que sea y ya está. Ni gasta memoria del movil, ni dejas rastro ni nada. Que una app es más cómoda, bueno pues que te la puedas instalar en una tablet u otro movil que tengas en casa y tener ahí tus apps importantes.

¿Qué es mejo? para mi la app no, el SMS si no es seguro pues que utilicen uno más seguro. De todas formas, desconozco la norma por completo, pero poner una norma de «Hay que» sin estar claro el «Como hay que» me parece un poco raro.

Al final nos obligaran a lo que quieran, pero mientras tengas sitios como este para desahogarse, pues se lleva mejor.

Saludos

¿Seguir en ING sin instalar la App? ¿y además conservar todos los servicios? SI, os decimos cómo:

– http://www.tucapital.es/blogs/noticias/como-seguir-en-ing-sin-tener-que-instalar-su-app-en-el-movil/

Salu2.

instalar una app por narices es una mier**.

y ya que se habla del santander, la cuenta 123 sigue saliendo en el top ranking de depositos en portada. Como explicasteis en su dia, el 3% tiene trampa, ya que con las comisiones segun el saldo que tengas te toca pagar al banco, aun teniendo vinculaciones de nomina y recibos. No se si es que la pagina clasifica automaticamente el ranking y lo hace tomando solo en cuenta el tipo de interes, pero si al final te toca pagar por tener tu dinero pienso que deberiais hacer lo posible por cambiarlo. La informacion ante todo :)

Se genera más o menos de forma automática y se atiende al tipo de interés, sin analizar prácticamente nada más.

Como cuentas, la Cuenta 123 es una trampa y ahora se pierde dinero en la mayoría de los casos.

Vamos a revisarlo.

Salu2.

No sería la primera vez que esperando el SMS de confirmación para una operación bancaria desde el extranjero no llega nunca…… Para mi mucho mejor la APP.

Sí, esa es posiblemente una de las ventajas de la App, pero el banco debería de dar ambas opciones.

Salu2