|

|

Titulares y Noticias breves sobre los productos bancarios | |

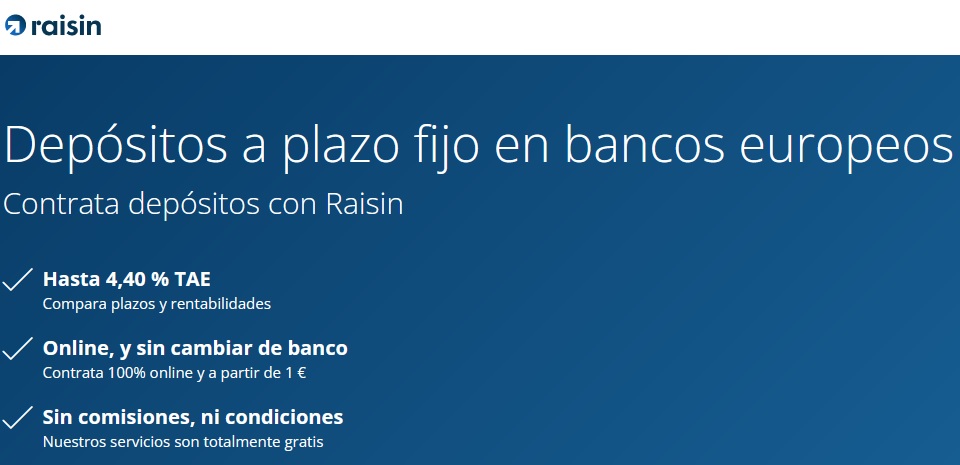

13 de octubre del 2023 En la plataforma de Raisin hay más de 20 depósitos bancarios que ofrecen una rentabilidad de al menos 4% TAE, llegando hasta el 4,4% TAE. ¿Merecen la pena? En la plataforma de Raisin hay más de 20 depósitos bancarios que ofrecen una rentabilidad de al menos 4% TAE, llegando hasta el 4,4% TAE. ¿Merecen la pena?

11 de octubre del 2023 Orange Bank vuelve a tener problemas técnicos en su APP, hoy ni siquiera muestra un mensaje de error. Orange Bank vuelve a tener problemas técnicos en su APP, hoy ni siquiera muestra un mensaje de error.

La App se queda pensando y pensando una vez que introduces tu contraseña, y si esperas más, al final te indica que: «No conectas con el banco? Seguramente sea cosa nuestras, pero por si acaso revisa tu conexión, ¡gracias!.

11 de octubre del 2023 Renault Bank solo amplia por 2 semanas el periodo de contratación de sus 2 productos de ahorro: Depósitos Tú+ al 3,85% TAE y la Cuenta Contigo al 2,73% TAE. Renault Bank solo amplia por 2 semanas el periodo de contratación de sus 2 productos de ahorro: Depósitos Tú+ al 3,85% TAE y la Cuenta Contigo al 2,73% TAE.

10 de octubre del 2023 Banco Big sube del 0,1% TAE hasta el 1% TAE su cuenta de ahorro, la Gran Cuenta, sin embargo, sigue siendo poco competitivo frente a las más rentables del mercado como Renault Bank (2,73% TAE), N26 (2,26% TAE), Pibank (2,02% TAE) u Orange Bank (2% TAE). Banco Big sube del 0,1% TAE hasta el 1% TAE su cuenta de ahorro, la Gran Cuenta, sin embargo, sigue siendo poco competitivo frente a las más rentables del mercado como Renault Bank (2,73% TAE), N26 (2,26% TAE), Pibank (2,02% TAE) u Orange Bank (2% TAE).

La cuenta remunerada del Banco Big es sin comisiones y tiene IBAN Español, pero bajo el FGD portugués. Es al estilo de ING, pero su sede está en Portugal.

10 de octubre del 2023 Caixa Guissona sube la rentabilidad de todos sus depósitos a plazo fijo, llegando como máximo hasta el 2,75% TAE. Caixa Guissona sube la rentabilidad de todos sus depósitos a plazo fijo, llegando como máximo hasta el 2,75% TAE.

Son productos con un plazo no muy largo: 3, 6, 9 y 12 meses y que además cuenta con la ventaja de que te permite la cancelación anticipada; y aunque canceles, el banco te seguiría pagando por tu dinero al 1% TAE.

09 de octubre del 2023 Ese es el titular que podéis leer en el diario digital «elconfidencial.com«. Ese es el titular que podéis leer en el diario digital «elconfidencial.com«.

¿En serio? Bankinter en la última década ha ofrecido eso (ver aquí), incluso cuando ING cobraba comisiones porque la gente dejaba demasiado dinero en la Cuenta Naranja (ver aquí).

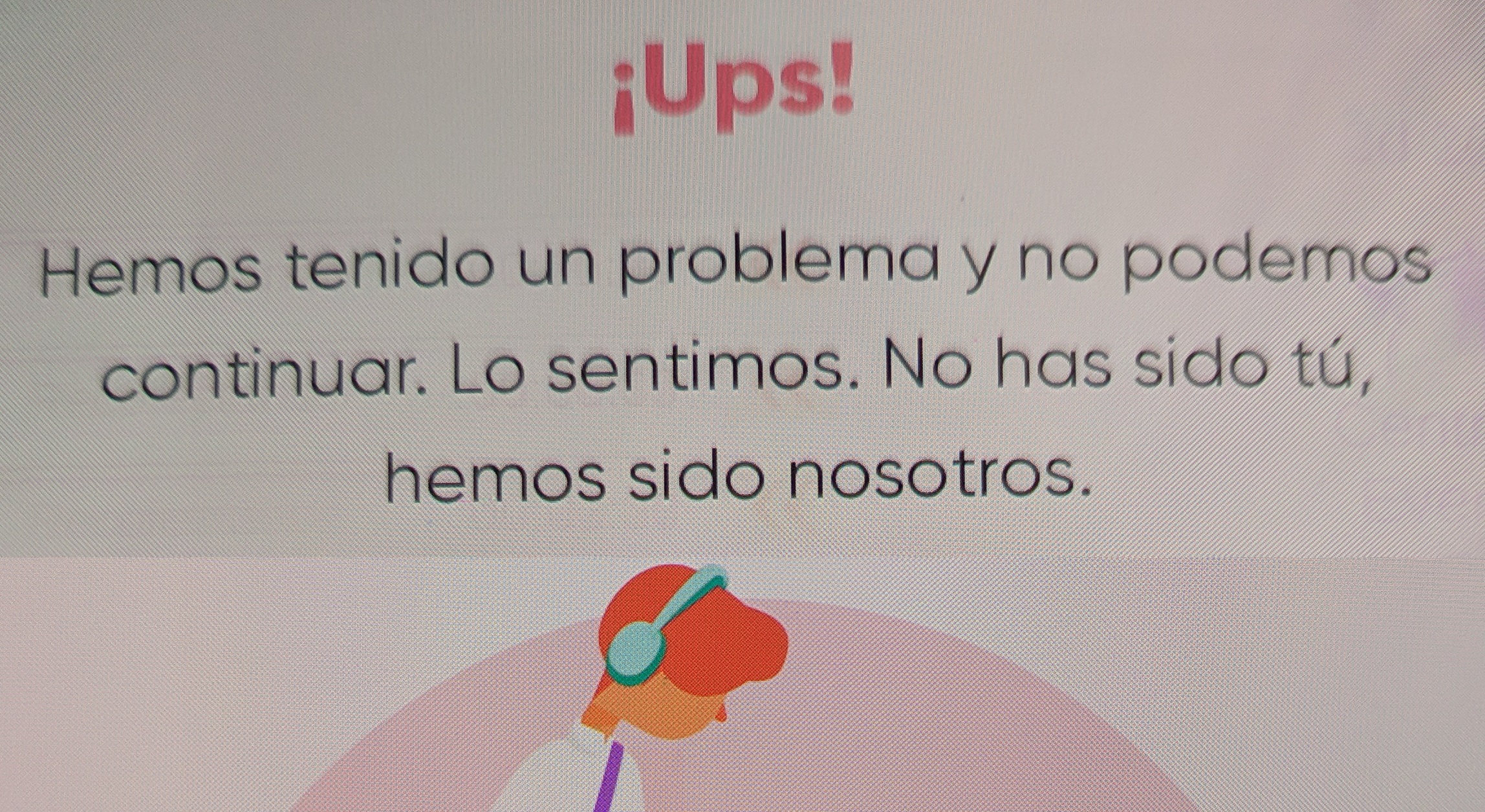

09 de octubre del 2023Orange Bank está teniendo problemas en su aplicación que deja a sus clientes sin acceso a sus cuentas.

Llevamos cerca de 1 hora recibiendo reportes de clientes que tratan de acceder a la APP del banco y el único mensaje que les muestran es que: «Hemos tenido un problema y no podemos continuar».

06 de octubre del 2023 Evo Banco lanza un depósito de captación de dinero al estilo ING, a 4 meses de plazo y al 3,05% TAE para dinero procedente de otras entidades. Evo Banco lanza un depósito de captación de dinero al estilo ING, a 4 meses de plazo y al 3,05% TAE para dinero procedente de otras entidades.

En este sentido, el banco se lo está comunicando a sus clientes vía email durante el día de hoy.

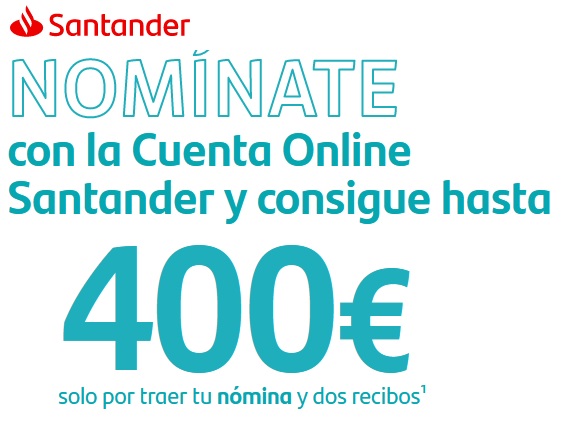

05 de octubre del 2023 El Banco Santander ha mejorado considerablemente su oferta de captación de nómina, que ahora paga hasta 400€ frente los 100€ de hace 1 año. El Banco Santander ha mejorado considerablemente su oferta de captación de nómina, que ahora paga hasta 400€ frente los 100€ de hace 1 año.

Eso sí, los 400€ son para nómina o pensiones grandes, 2.500€ al mes, pero te sigue dando 300€ si tu nómina no alcanza esa cuantía, pero sí supera los 600€ al mes.

04 de octubre del 2023 ING vuelve a tratar de retener la liquidez de sus clientes ofertándoles un depósito con extra-tipo, al 3% TAE y a 12 meses de plazo. ING vuelve a tratar de retener la liquidez de sus clientes ofertándoles un depósito con extra-tipo, al 3% TAE y a 12 meses de plazo.

Una oferta similar ofreció en el mes de julio, que como ahora, son para retener a los clientes que fueron a ING por la oferta de captación de liquidez con extra tipo de 4 meses de plazo.

04 de octubre del 2023 El mercado de los NFT está aumentando a un ritmo creciente. Este artículo explora algunas de las razones por las que el mercado de los NFT seguirá creciendo. El mercado de los NFT está aumentando a un ritmo creciente. Este artículo explora algunas de las razones por las que el mercado de los NFT seguirá creciendo.

03 de octubre del 2023 ING prorroga por 1 mes más su depósito de captación de dinero al 2,75% TAE y a 4 meses de plazo que lanzó en el mes de septiembre. ING prorroga por 1 mes más su depósito de captación de dinero al 2,75% TAE y a 4 meses de plazo que lanzó en el mes de septiembre.

La oferta, que tiene vigencia hasta el 31 de octubre, es tanto para los nuevos clientes como ya clientes que lleven dinero nuevo al banco.

02 de octubre del 2023 Self Bank lanza 2 nuevos depósitos a 6 y 12 meses de plazo con rentabilidades de hasta 3,3% TAE y prorroga el de 3 meses al 3,05% TAE que venía ofreciendo desde el mes de julio. Self Bank lanza 2 nuevos depósitos a 6 y 12 meses de plazo con rentabilidades de hasta 3,3% TAE y prorroga el de 3 meses al 3,05% TAE que venía ofreciendo desde el mes de julio.

Los 3 depósitos no piden nada, ni nómina, ni productos vinculados, solo debes de ingresar dinero nuevo en el banco

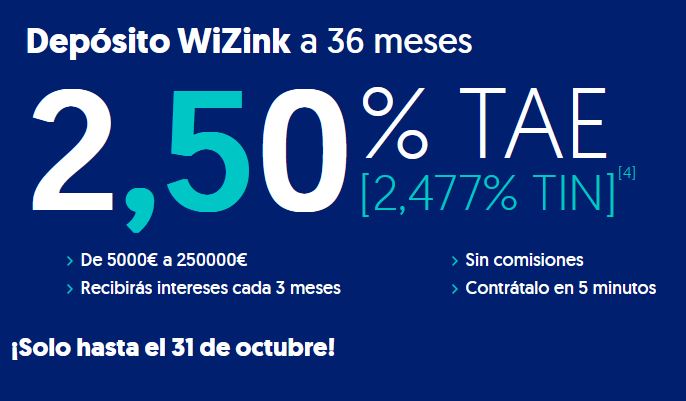

02 de octubre del 2023 Es la segunda vez consecutiva que Wizink baja la rentabilidad de sus depósitos (ya lo hizo en el mes de julio), y ahora remunera como máximo al 2,5% TAE. Es la segunda vez consecutiva que Wizink baja la rentabilidad de sus depósitos (ya lo hizo en el mes de julio), y ahora remunera como máximo al 2,5% TAE.

Como novedad lanza un depósito a 25 meses de plazo y a una rentabilidad del 2,3% TAE.

29 de septiembre del 2023 El inicio de octubre vendrá con algunas novedades bastante importantes: subida de tipos en algunas cuentas, vencimiento y/o renovación de ofertas. El mercado está al alza y seguirá así, creemos, al menos hasta el final de año. El inicio de octubre vendrá con algunas novedades bastante importantes: subida de tipos en algunas cuentas, vencimiento y/o renovación de ofertas. El mercado está al alza y seguirá así, creemos, al menos hasta el final de año.

Algunas de las novedades más recientes anunciadas son la subida de tipos y otras ofertas vencerán su plazo de comercialización… lo renovarán. Os contamos

28 de septiembre del 2023 Evo Banco fue el único banco online que cerró el mes de junio con salida de pasivos de sus cuentas. Perdió 90,3 millones de euros en depósitos de enero a junio, un descenso porcentual del 2,4%. Evo Banco fue el único banco online que cerró el mes de junio con salida de pasivos de sus cuentas. Perdió 90,3 millones de euros en depósitos de enero a junio, un descenso porcentual del 2,4%.

La razón de esa salida lógicamente era su oferta poco competitiva, y que ahora trata de remediar con el lanzamiento de un depósito al 2,85% TAE y a 12 meses de plazo.

27 de septiembre del 2023 No sabemos lo que ha pasado, pero a las 9:30 hemos entrado en la web de Renault Bank y figuraba los tipos anteriores: Cuenta Contigo al 2,63% TAE y Depósito Tú+ al 3,85% TAE, y la fecha de la campaña hasta el 10 de octubre. No sabemos lo que ha pasado, pero a las 9:30 hemos entrado en la web de Renault Bank y figuraba los tipos anteriores: Cuenta Contigo al 2,63% TAE y Depósito Tú+ al 3,85% TAE, y la fecha de la campaña hasta el 10 de octubre.

Pero ahora, figura que la Cuenta Contigo ha pasado al 2,73% TAE, una mínima subida del 0,1 puntos porcentuales.

27 de septiembre del 2023Renault Bank deja como está sus 2 productos de ahorro. Prorroga el plazo de estos productos hasta el 10 de octubre de 2023.

La entidad francesa, que subió ligeramente hace 2 semanas la rentabilidad de su depósito Tú (al 3,85% TAE) tras el parón veraniego, esta vez no reacciona ante los cambios de la competencia.

26 de septiembre del 2023 Trade Republic también subirá a partir de 1 de octubre de 2023 la rentabilidad de su cuenta, pero al doble, hasta el 4% anual, según anuncia en su Web y pagará a ese tipo de interés hasta 50.000€. Trade Republic también subirá a partir de 1 de octubre de 2023 la rentabilidad de su cuenta, pero al doble, hasta el 4% anual, según anuncia en su Web y pagará a ese tipo de interés hasta 50.000€.

¿Merecerá la pena esta vez mover dinero de la Cuenta Contigo de Renault Bank a Trade Republic? La pregunta se podría extender al resto de las cuentas que dan mucho menos que Renault Bank.

26 de septiembre del 2023 A partir del 1 de octubre de 2023, la Cuenta de Ahorro de EBN Banco comenzará a remunerar al 3% TAE para los primeros 10.000€ siempre que la inversión sea de al menos 3.000€. A partir del 1 de octubre de 2023, la Cuenta de Ahorro de EBN Banco comenzará a remunerar al 3% TAE para los primeros 10.000€ siempre que la inversión sea de al menos 3.000€.

Superará en casi medio punto a la Cuenta Remunerada de Renault Bank, y muchos se preguntará si merece la pena mover el dinero de Renault Bank a EBN Banco.

25 de septiembre del 2023 Openbank sigue a lo suyo con las «ofertas exclusivas«. Ya ha lanzado el del mes de septiembre para determinados clientes. En este caso, un depósito al 3% TAE y a 12 meses de plazo. Openbank sigue a lo suyo con las «ofertas exclusivas«. Ya ha lanzado el del mes de septiembre para determinados clientes. En este caso, un depósito al 3% TAE y a 12 meses de plazo.

Realmente es exclusivo. La respuesta es que no. Es un mínimo cambio con respecto a la oferta generalizada, y NO es buena.

25 de septiembre del 2023Con el tipo de interés en el 4,5% en la Zona Euro, el Euribor en más del 4% y sobre todo, la facilidad de depósito del BCE, lo que paga el banco central a los bancos que aparcan ahí su dinero, está en el 4%; todos pensaríamos que sería relativamente fácil encontrar depósitos o cuentas al 4% TAE.

Pero la realidad no es así. Sí que hay ofertas al 4% TAE, pero son de entidades extranjeros, algunas con sucursal en España y por supuestos, son pequeñas y/o recién creación y todos online.

22 de septiembre del 2023 SME Bank se estrena en Raisin como nuevo banco colaborador, ofreciendo los depósitos más rentables de la plataforma, solo igualado por Banca Sistema, al 4,4% TAE y a 1 año de plazo. SME Bank se estrena en Raisin como nuevo banco colaborador, ofreciendo los depósitos más rentables de la plataforma, solo igualado por Banca Sistema, al 4,4% TAE y a 1 año de plazo.

SME Bank, es una entidad lituana, y bajo el Fondo de Garantía de Depósitos de Lituania, que protege 100.000€ por cliente y ofrece 4 plazos fijos desde 6 meses a 2 años de plazo

21 de septiembre del 2023 ING es el banco online que más depósitos ha captado durante el primer semestre de 2023 (3.348 millones), según datos del Banco de España. ING es el banco online que más depósitos ha captado durante el primer semestre de 2023 (3.348 millones), según datos del Banco de España.

De hecho, es el banco online con más dinero en depósito de los ahorradores y con un margen muy abultado. ¿Entendéis ahora por qué ING no sube más sus depósitos?

21 de septiembre del 2023 Caixa Guissona ofrece 4 depósitos, los Depósitos a Plazo Plus, de hasta 1 año de plazo y con una rentabilidad de hasta el 2,5% TAE. Caixa Guissona ofrece 4 depósitos, los Depósitos a Plazo Plus, de hasta 1 año de plazo y con una rentabilidad de hasta el 2,5% TAE.

No son los más rentables del mercado, pero son muy flexibles y es posible que para determinados clientes de banco sean interesantes.

|

Anuncios

|

|