|

|

Titulares y Noticias breves sobre los productos bancarios | |

19 de agosto del 2024 En el mundo de las inversiones, al igual que en el póker, la estrategia y el conocimiento son fundamentales para alcanzar el éxito. Los depósitos bancarios a plazo fijo son una opción popular para aquellos que buscan una inversión segura y predecible. Sin embargo, para maximizar las ganancias y minimizar los riesgos, es esencial aplicar ciertas estrategias que también son comunes en el póker. En el mundo de las inversiones, al igual que en el póker, la estrategia y el conocimiento son fundamentales para alcanzar el éxito. Los depósitos bancarios a plazo fijo son una opción popular para aquellos que buscan una inversión segura y predecible. Sin embargo, para maximizar las ganancias y minimizar los riesgos, es esencial aplicar ciertas estrategias que también son comunes en el póker.

16 de agosto del 2024 Deutsche Bank ha bajado ligeramente la rentabilidad de sus depósitos, ahora ofrece como máximo un 3,03% TAE en lugar del 3,18% TAE que venía ofreciendo desde el mes de junio. Deutsche Bank ha bajado ligeramente la rentabilidad de sus depósitos, ahora ofrece como máximo un 3,03% TAE en lugar del 3,18% TAE que venía ofreciendo desde el mes de junio.

La rebaja ha afectado a sus 3 plazos fijos: a 3, 6 y 12 meses, ahora desde el 2,55% TAE, hasta el 3,03% TAE

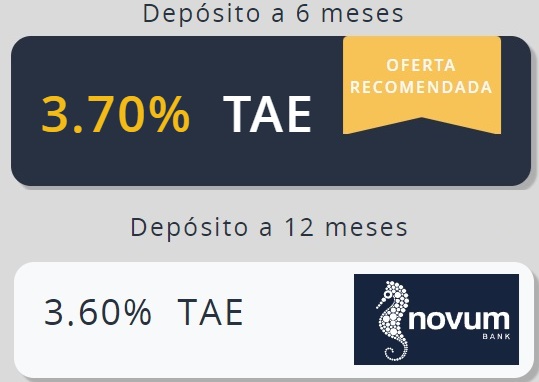

14 de agosto del 2024 Novum Bank subió ligeramente la rentabilidad de uno de sus dos depósitos que ofrecen aquí en España. Novum Bank subió ligeramente la rentabilidad de uno de sus dos depósitos que ofrecen aquí en España.

Concretamente, ha aumentado en un 0,1 puntos porcentuales el depósito a 6 meses de plazo hasta el 3,7% TAE. Por otro lado, mantiene sin cambios el de 12 meses que sigue al 3,6% TAE.

13 de agosto del 2024 Desagradable sorpresa con Cetelem. Hoy hacemos eco de una experiencia personal con este banco. Desagradable sorpresa con Cetelem. Hoy hacemos eco de una experiencia personal con este banco.

Ayer, al ir a retirar efectivo a una Caja Rural con la tarjeta de Cetelem de un importe de 100€, casi no vi que el banco me iba a cargar 1€ de comisión. ¡Cómo!

Incluso me quería cobrar 1€ de comisión sacando 120€, la otra condición que te eximía del coste.

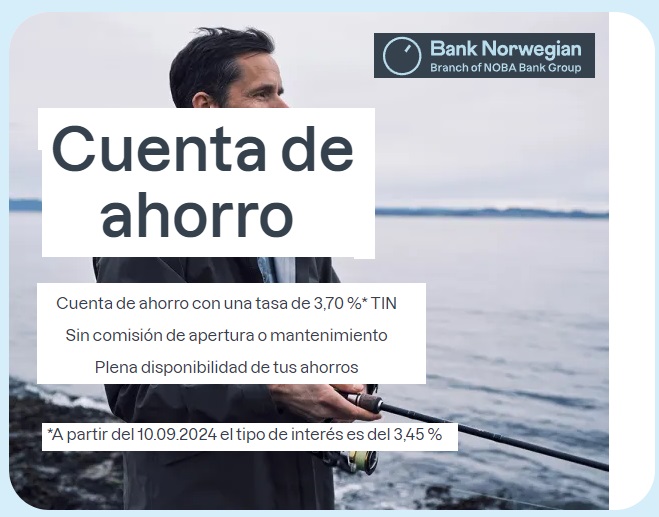

12 de agosto del 2024 Bank Norwegian ha programado para el 10 de septiembre tanto para los nuevos clientes como actuales clientes una bajada en la rentabilidad de su cuenta de ahorro desde el 3,7% TAE hasta el 3,45% TAE. Bank Norwegian ha programado para el 10 de septiembre tanto para los nuevos clientes como actuales clientes una bajada en la rentabilidad de su cuenta de ahorro desde el 3,7% TAE hasta el 3,45% TAE.

Así se lo ha comunicado a sus clientes vía email, y ha añadido una nota a su página web. Con el cambio, la nueva rentabilidad quedará a niveles de noviembre/diciembre de 2023

09 de agosto del 2024 Wizink ha bajado la rentabilidad de su depósito a 18 meses de plazo desde el 2,75% TAE hasta el 2,5% TAE, un movimiento normal después de que retirara su depósito a 6 meses de plazo y al 3,3% TAE, y lo reemplazara por el de 12 meses al 2,6% TAE. Wizink ha bajado la rentabilidad de su depósito a 18 meses de plazo desde el 2,75% TAE hasta el 2,5% TAE, un movimiento normal después de que retirara su depósito a 6 meses de plazo y al 3,3% TAE, y lo reemplazara por el de 12 meses al 2,6% TAE.

Ahora ese 2,6% TAE es lo máximo que ofrece ahora el banco

08 de agosto del 2024 Bunq anuncia una cuenta gratuita, la «Easy Saving», con una rentabilidad del 3,36% TAE, desde el primer euro, hasta un máximo de 100.000€ y pagándote los intereses semanalmente. Bunq anuncia una cuenta gratuita, la «Easy Saving», con una rentabilidad del 3,36% TAE, desde el primer euro, hasta un máximo de 100.000€ y pagándote los intereses semanalmente.

¿Todo bien? De entrada sí, pero leyendo un poco más a fondo, esa rentabilidad es sólo para dinero nuevo, en caso contrario es al 2,16% TAE.

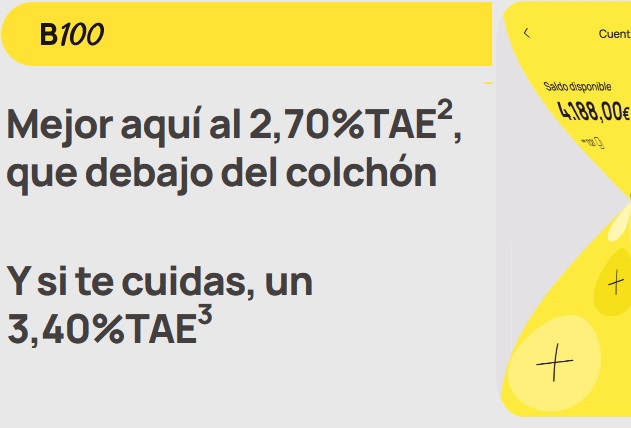

07 de agosto del 2024 B100 ofrece actualmente una de las cuentas más rentables del mercado, con un 2,7% TAE, sin coste para sus clientes y sin ninguna exigencia a cambio. B100 ofrece actualmente una de las cuentas más rentables del mercado, con un 2,7% TAE, sin coste para sus clientes y sin ninguna exigencia a cambio.

Además, como novedad, si te cuidas, puedes poner tu dinero al 3,4% TAE, pero no podrás ingresar todo lo que quieras, sino sólo una cuantía al día y si cumples ciertos requisitos.

06 de agosto del 2024 Evo Banco ofrece a los nuevos clientes que contraten la Cuenta Inteligente, un 3,05% TAE para un importe máximo de 30.000€ hasta al menos el 31 de enero de 2025. Evo Banco ofrece a los nuevos clientes que contraten la Cuenta Inteligente, un 3,05% TAE para un importe máximo de 30.000€ hasta al menos el 31 de enero de 2025.

Además, como nuevo cliente del banco, te ofrece un depósito a 4 meses de plazo y al 3,05% TAE para importes de hasta 1 millón de euros.

06 de agosto del 2024 El blockchain está revolucionando diversas industrias, y los casinos no son una excepción. Su implementación promete mayor seguridad, transparencia y eficiencia. En este artículo, exploramos cómo esta tecnología está cambiando la forma en que operan los casinos. El blockchain está revolucionando diversas industrias, y los casinos no son una excepción. Su implementación promete mayor seguridad, transparencia y eficiencia. En este artículo, exploramos cómo esta tecnología está cambiando la forma en que operan los casinos.

05 de agosto del 2024 EBN Banco baja la rentabilidad de su cuenta remunerada desde el 3% TAE hasta el 2,5% TAE para el tramo de hasta 10.000€. EBN Banco baja la rentabilidad de su cuenta remunerada desde el 3% TAE hasta el 2,5% TAE para el tramo de hasta 10.000€.

Mantiene en el 1,5% TAE, para importes superiores a 10.000€ según un comunicado del banco a los clientes, que entrará en vigor a partir de 1 de octubre de 2024.

02 de agosto del 2024 N26 baja la rentabilidad de su cuenta premium, N26 Metal, desde el 4% TAE hasta el 3% TAE. N26 baja la rentabilidad de su cuenta premium, N26 Metal, desde el 4% TAE hasta el 3% TAE.

Es una cuenta en la que recibes un alto interés (ahora no tanto), a cambio de pagar unas comisiones mensuales nada despreciables: 16,90€ al mes (13,5 euros si se paga de forma anual).

De forma generalizada, el banco también ha bajado la rentabilidad de su cuenta desde el 2,26% TAE hasta el 2,00% TAE. En este caso ofrece una tarjeta virtual sin comisiones, ni condiciones.

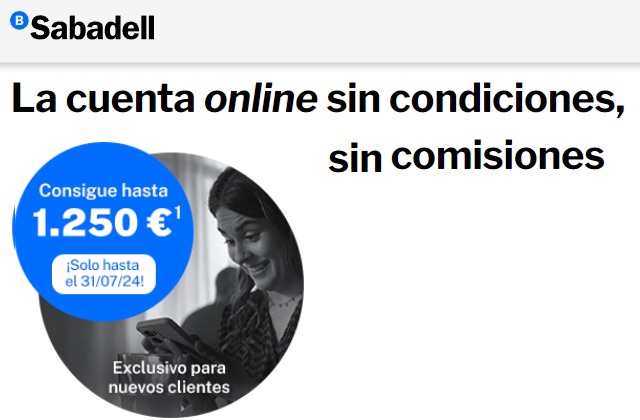

01 de agosto del 2024 El Banco Sabadell ha prorrogado el plazo de contratación hasta el 18 de septiembre de su Cuenta Online al 2,5% TAE sin cambios. El Banco Sabadell ha prorrogado el plazo de contratación hasta el 18 de septiembre de su Cuenta Online al 2,5% TAE sin cambios.

Adicionalmente, lanza una nueva promoción en la que ofrece 300€ si domicilias una nómina y activas Bizum asociada a esta cuenta.

01 de agosto del 2024 Pibank dejará de remunerar su Cuenta Nómina para los primeros 5.000€. El importe que supere esta cuantía, se pagará al 2,53% TAE (2,5% TIN). Pibank dejará de remunerar su Cuenta Nómina para los primeros 5.000€. El importe que supere esta cuantía, se pagará al 2,53% TAE (2,5% TIN).

En este sentido, el banco está comunicando a sus clientes vía email, y que las nuevas condiciones se aplicará a partir del día 1 de octubre de 2024.

31 de julio del 2024 Abanca permite ahora que contrates la Cuenta Clara y domiciliar tu nómina y la de tu pareja y recibís 740€ de bonificación. Abanca permite ahora que contrates la Cuenta Clara y domiciliar tu nómina y la de tu pareja y recibís 740€ de bonificación.

Realmente, no ha cambiado la bonificación por nómina, que sigue siendo de 370€, pero ahora te deja tener una cuenta conjunta y domiciliar 2 nóminas en la misma cuenta.

31 de julio del 2024 Los préstamos comerciales son los préstamos que cualquier emprendedor busca para financiar su nuevo proyecto y así tener éxito. No obstante, hay varios detalles que debes saber si eres comerciante y quieres pedir uno. Los préstamos comerciales son los préstamos que cualquier emprendedor busca para financiar su nuevo proyecto y así tener éxito. No obstante, hay varios detalles que debes saber si eres comerciante y quieres pedir uno.

30 de julio del 2024 MyInvestor prorroga el plazo de contratación de sus depósitos a 3, 6 y 12 meses de plazo y al 3% TAE por 1 mes más, hasta el 2 de septiembre de 2024. MyInvestor prorroga el plazo de contratación de sus depósitos a 3, 6 y 12 meses de plazo y al 3% TAE por 1 mes más, hasta el 2 de septiembre de 2024.

29 de julio del 2024Cetelem está enviando a clientes del banco que a partir del día 6 de octubre les repercutirá las comisiones de los propietarios de los cajeros.

Atención al cliente nos informa que esas comisiones sólo afectará a clientes de su tarjeta de crédito. Sus clientes de cuentas bancarias, seguirán con las condiciones actuales.

25 de julio del 2024 Bank Norwegian desde que subió hasta el 3,7% TAE en pasado mes de febrero, ha mantenido sin cambios la rentabilidad de su Cuenta de Ahorro, siendo una de las más rentables del mercado, sin pedir exigencias, ni condiciones y sin comisiones. Bank Norwegian desde que subió hasta el 3,7% TAE en pasado mes de febrero, ha mantenido sin cambios la rentabilidad de su Cuenta de Ahorro, siendo una de las más rentables del mercado, sin pedir exigencias, ni condiciones y sin comisiones.

25 de julio del 2024 A raíz de los extraños valores de TAE que informa Cetelem sobre sus depósitos, vamos a explicar el concepto de TAE y su relación con el TIN. A raíz de los extraños valores de TAE que informa Cetelem sobre sus depósitos, vamos a explicar el concepto de TAE y su relación con el TIN.

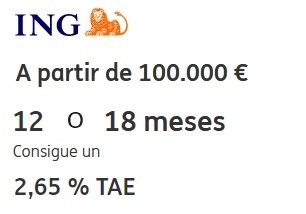

24 de julio del 2024 ING ha subido ligeramente la rentabilidad de sus depósitos Naranja. Ahora da como máximo al 2,65% TAE en lugar del 2,40% TAE que venía ofreciendo. ING ha subido ligeramente la rentabilidad de sus depósitos Naranja. Ahora da como máximo al 2,65% TAE en lugar del 2,40% TAE que venía ofreciendo.

Sin embargo, para llegar a ese 2,65% TAE, necesitas meter mucho dinero, más de 100.000€, y por 12 o 18 meses de plazo.

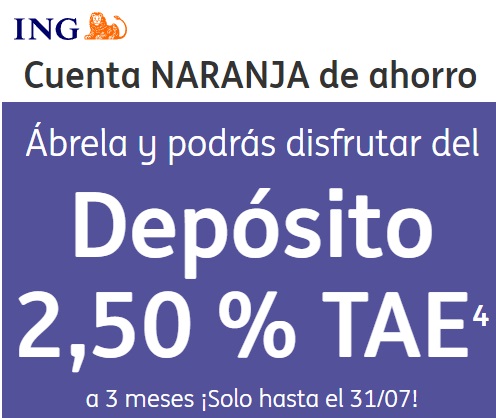

24 de julio del 2024 ING vende su cuenta a los nuevos clientes con un «podrás disfrutar del Depósito 2,50 % TAE a 3 meses ¡Solo hasta el 31/07!». ING vende su cuenta a los nuevos clientes con un «podrás disfrutar del Depósito 2,50 % TAE a 3 meses ¡Solo hasta el 31/07!».

A los clientes, les dice que hagas «que tus ahorros trabajen para ti con el Depósito 2,50 % TAE a 3 meses» y «disfruta de una mayor remuneración para tus ahorros con el Depósito 2,50 % TAE a 3 meses, para los nuevos ingresos que realices en ING hasta el 31 de julio».

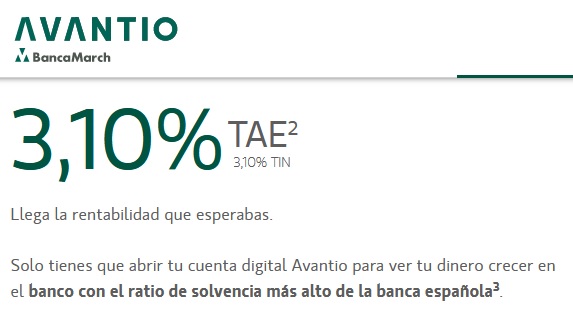

23 de julio del 2024 Banca March amplia el plazo de contratación de su depósito Flexible Avantio al 3,1% TAE hasta el 27 de septiembre de 2024. Banca March amplia el plazo de contratación de su depósito Flexible Avantio al 3,1% TAE hasta el 27 de septiembre de 2024.

Tenía previsto finalizar su comercialización el día 31 de julio, pero el banco ha decidido prorrogarlo casi 2 meses más.

Se trata de un depósito a 12 meses de plazo contratable exclusivamente para nuevos clientes digital de la entidad.

23 de julio del 2024 Cetelem eliminó el depósito a 18 meses de plazo (3,1% TAE) y lanzó otro a 24 meses con una rentabilidad algo superior, al 3,18% TAE. Cetelem eliminó el depósito a 18 meses de plazo (3,1% TAE) y lanzó otro a 24 meses con una rentabilidad algo superior, al 3,18% TAE.

Ahora los depósitos que ofrece son a 3, 6, 12 y 24 meses de plazo, con rentabilidades desde el 3,18% TAE; siendo el más rentable al 4% TAE a 3 meses.

Todos los productos se comercializan por tiempo indefinido y sin pedir nada a cambio y con posibilidad de cancelación anticipada.

|

Anuncios

|

|

La promoción de la Cuenta Online al 2,5% TAE del Banco Sabadell se terminará la próxima semana, día 31 de julio.

La promoción de la Cuenta Online al 2,5% TAE del Banco Sabadell se terminará la próxima semana, día 31 de julio.