CAM lleva ofreciendo desde mayo un depósito de alta rentabilidad fuera de lo normal para entonces dando hasta un 4,5% TAE en sus oficinas.

CAM lleva ofreciendo desde mayo un depósito de alta rentabilidad fuera de lo normal para entonces dando hasta un 4,5% TAE en sus oficinas.

Durante este tiempo intuíamos cuáles eran los motivos de esta alta remuneración: falta de liquidez y fuga de clientes, pero sólo ahora conocemos los números exactos.

Según un comunicado de esta entidad a la CMNV, el Banco CAM tuvo una fuga de efectivos de clientes durante los primeros 6 meses de 2012 de casi 6.400 millones de euros, y eso que la entidad ha intentado frenar esta caída mediante sus buenos depósitos.

En concreto, los depósitos de su clientela se sitúa en los 31.457 millones de euros, frente a los 37.851 millones del cierre del 2011.

Por otro lado la entidad tuvo unas pérdidas netas durante los primeros 6 meses de 2012 de 1.215 millones de euros.

Entre sus cuentas destacamos los siguientes conceptos:

- El margen de intereses: +338 millones de euros, con una rentabilidad sobre activos medios del 1%

- Comisiones netas: +64 millones de euros.

- Gastos de explotación: -389 millones de euros

- Provisiones: -925 millones de euros.

- Pérdidas por deterioro de activos financieros: -995 millones de euros

- Pérdidas por deterioro del resto de activos: -45 millones de euros.

Más que un regalo como parecía cuando Banco de España adjudicó Banco CAM a Banco Sabadell por un precio simbólico de un euro con ayudas por importe de 5.249 millones de euros, se está convirtiéndose un carga para este banco.

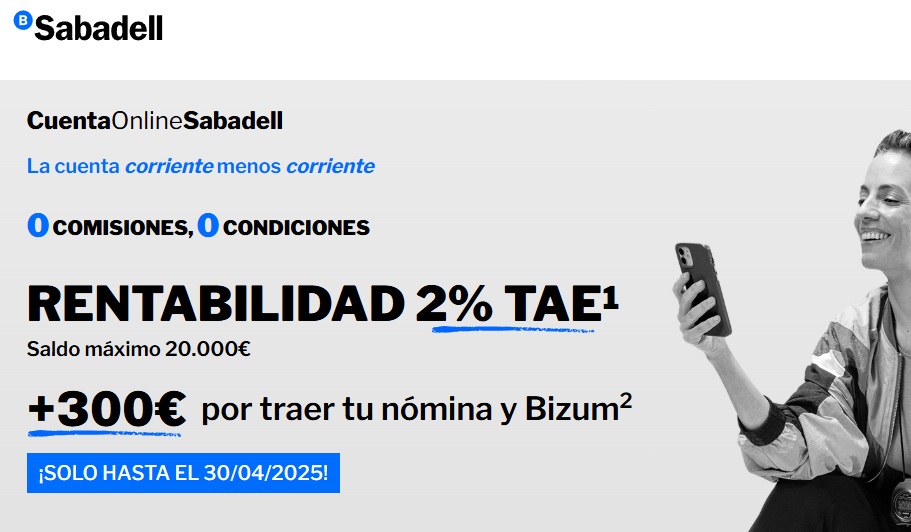

31 de marzo del 2025 Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

Sabadell ha prorrogado por 1 mes más, hasta el 30 de abril de 2025 su oferta, en el que da un 2% TAE en su cuenta de Ahorro para nuevos clientes, y 300€ de bonificación por llevar tu nómina y Bizum al banco.

El banco había bajado al inicio del mes de febrero la rentabilidad de esta cuenta desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€

La oferta de 300€ por nómina y Bizum lleva en vigor desde septiembre de 2024 sin cambios.

06 de marzo del 2025 Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Sabadell bajó al inicio del mes de febrero la rentabilidad de su cuenta de ahorro desde el 2,5% TAE hasta el 2% TAE, y el máximo remunerado, desde 50.000€ hasta 20.000€, y mantuvo los 300€ de bonificación por nómina.

Fijó entonces el plazo de comercialización hasta el 28 de febrero de 2025, pero ha sido ampliado hasta el 27 de marzo de 2025.

28 de febrero del 2025 Hoy, 28 de febrero de 2025, vence el plazo de comercialización de 5 productos principales de nuestro ranking de mejores productos de ahorro.

Hoy, 28 de febrero de 2025, vence el plazo de comercialización de 5 productos principales de nuestro ranking de mejores productos de ahorro.

Algunas ofertas son bastante interesantes como el depósito al 2,75% TAE o la Cuenta Digital de Bankinter.

Todas estas ofertas son para nuevos clientes, si son cuentas bancarias o para dinero procedente de otras entidades si se tratan de depósitos.