Con la recién lanzado Cuenta Ahorro Evolución del Banco Popular-e, hemos considerado interesante realizar una comparativa de las mejores cuentas ahorro promocionales.

Con la recién lanzado Cuenta Ahorro Evolución del Banco Popular-e, hemos considerado interesante realizar una comparativa de las mejores cuentas ahorro promocionales.

Estas cuentas se caracterizan por ofrecer una alta rentabilidad inicial para los nuevos clientes o incrementos de saldo, y las popularizó ING Direct con su Cuenta Naranja.

A continuación haremos una comparativa de los mejores cuenta ahorro promocionales que existen en el mercado actualmente. Hay otras, pero hemos considerado los siguientes como los más importantes.

|

|

|

|

|

|

| Rentabilidad inicial |

4,00% TAE |

3,70% TAE |

3,70% TAE |

3,30% TAE |

3,30% TAE |

| Periodo inicial |

1 mes |

4 meses + *(1) |

4 meses |

4 meses |

4 meses |

| Rentabilidad después |

1,06% TAE *(2) |

1,30% TAE |

1,40% TAE *(3) |

1,50% TAE |

1,50% TAE |

| Comisión de mantenimiento |

Gratis |

Gratis |

Gratis |

Gratis |

Gratis |

| Transferencias |

Gratis |

Gratis |

Gratis |

Gratis |

Gratis |

| Inversión mínima |

0 € |

0 € |

0 € |

0 € |

0 € |

| Inversión máxima |

50.000 € |

Sin Límite |

Sin Límite |

Sin Límite |

Sin Límite |

| Domiciliación de recibos |

No |

No |

No |

No |

No |

| Requisito |

Dinero nuevo |

Nuevo cliente |

Nuevo cliente |

Nuevo cliente |

Nuevo cliente |

*(1) Hasta el 1 de abril.

*(2) Euribor a 1 mes – 0,3%. Actualmente 1,36 – 0,30%.

*(3) Rentabilidad de la cuenta básica + 0,85%, actualmente, 0,55% + 0,85%.

Conclusiones:

- La cuenta más equilibrada es la Cuenta Ahorro Evolución del Banco Popular-e.

- Las cuentas de ING Direct y de Openbank son clones.

- La cuenta de Unicaja, la cuenta más rentables, pero es la menos aconsejable por la tan corta duración de la alta rentabilidad.

- La cuenta de Ibanesto es la que más tiempo da la alta rentabilidad: hasta el 1 de abril, más de 4 meses, casi 5 meses.

¿Cuél elegir? Nosotros recomendamos que se contrate todas estas cuentas, salvo la de Unicaja, ya que estas entidades ofrecen depósito promocionales para incremento de saldo cada cierto tiempo, y se puede ir aprovechando de estas ofertas moviendo el dinero de un banco a otro.

De esta forma obtendremos siempre de nuestro dinero el máximo rendimiento.

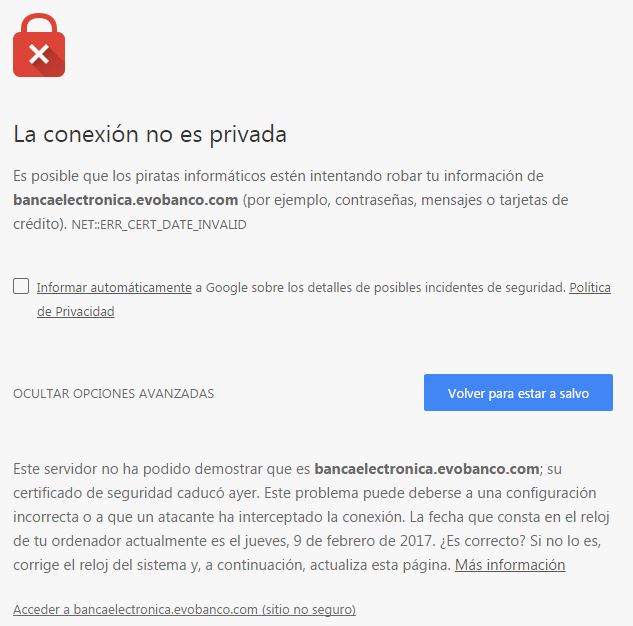

01 de marzo del 2017 El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

Un banco serio y sobre todo si se trata de uno online, debería de tener cuidado con estas cosas

17 de febrero del 2017 Los datos demoledores del Banco Popular: 3.500 millones de pérdidas en 2016, bono aún más basura y probabilidad de impago en 1 año del 15%, hacen pensar que muchos piensen en lo peor, ¿pero afectará a los clientes de Wizink o Banco Popular-e?

Los datos demoledores del Banco Popular: 3.500 millones de pérdidas en 2016, bono aún más basura y probabilidad de impago en 1 año del 15%, hacen pensar que muchos piensen en lo peor, ¿pero afectará a los clientes de Wizink o Banco Popular-e?

Muchos ahorradores han puesto su dinero en esta entidad movido por su alta rentabilidad y ahora dudan sobre su fiabilidad.

14 de febrero del 2017 Hay bancos, que no sabemos si lo hacen adrede, pero siempre ponen trabas a sus clientes. Una de ellas es poner un número 902 como contacto telefónico que le cuesta dinero a las personas que tenemos una línea de teléfono con tarifa plana y no digamos si tenemos que utilizar el móvil, el coste se dispara

Hay bancos, que no sabemos si lo hacen adrede, pero siempre ponen trabas a sus clientes. Una de ellas es poner un número 902 como contacto telefónico que le cuesta dinero a las personas que tenemos una línea de teléfono con tarifa plana y no digamos si tenemos que utilizar el móvil, el coste se dispara

Nosotros os facilitamos todos los números NO 900 de los bancos online.