|

|

Aún no hay datos, estamos trabajando...

Renault Bank: Información, rating y solvencia, FGD y productos, 3.4 out of 5 based on 141 ratings Renault Bank existe desde 2012 en Francia y estar presenta en países como Alemania, Reino Unido, Austria y Brasil.

Esta entidad no es nuevo. Hasta ahora lo hemos conocido como RCI Banque, una entidad francesa cuyos depósitos se podía contratar en España.

El 12 de noviembre de 2020 abrió sucursal (online) en España, facilitando la contratación de sus productos directamente a través de una web en castellano y ofreciendo productos específicos para nuestro país.

El IBAN es español y practica retenciones del IRPF. Funciona como ING en España, sólo que el FGD es Francés.

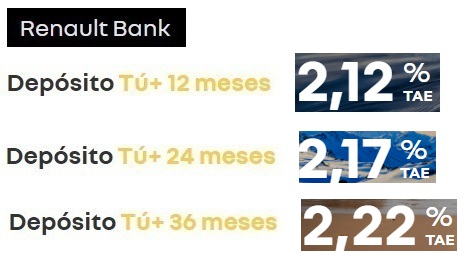

10 de abril del 2025 Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo. Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

27 de marzo del 2025 Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025. Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

26 de marzo del 2025 Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo. Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Lleva desde diciembre de 2024 que no hace más que bajar y bajar sus tipos, dejando ahora como máximo al 2,37% TAE. Ya son 6 bajadas consecutivas

Ratings Fitch a largo plazo:

| AAA: | Máxima seguridad. |

| AA: | Seguridad muy alta. |

| A: | Gran capacidad de solvencia y bajo riesgo de crédito. |

| BBB: | Alta solvencia, aunque es más sensible a cambios adversos en la coyuntura económica. |

| BB: | Solvencia garantizada, aunque existen ciertos riesgos de impago. |

| B: | La solvencia del emisor es muy justa, una deuda que puede llegar a incurrir en impagos. |

| CCC: | Las probabilidades de impago es alta. |

| CC: | Las probabilidades de impago es muy alta. |

| C: | El impago de intereses o del principal es inminente. |

| RD: | El emisor ha dejado de pagar alguno de los pagos vencidos, pero no de todas sus emisiones de deuda. |

| D: | Deuda con impagos de intereses y principal. |

Ratings Fitch a corto plazo:

| F1: | Máxima seguridad de pago. Puede llevar un (+) para indicar una gran solvencia. |

| F2: | Seguridad muy alta y riesgo de impago muy bajo. |

| F3: | Seguridad alta, aunque ante eventos desfavorables podría tener dificultades. |

| B: | Capacidad muy justa para hacer frente a sus obligaciones y hay que vigilar a su evolución, ya que podría tener problemas. |

| C: | Las posibilidades de impagos son altas. |

| D: | Emisores o emisiones con impagos. |

Ratings Moody´s:

| Aaa: | Alta calidad, grado más pequeño de riesgo. |

| Aa1, Aa2, Aa3: | Alta calidad, con "riesgo de crédito muy bajo, pero su susceptibilidad a los riesgos a largo plazo parece un poco mayor |

| A1, A2, A3: | Calidad medio-alto, sujeto a bajo riesgo crediticio, pero que tienen elementos" actuales que sugieren una susceptibilidad de deterioro a largo plazo. |

| Baa1, Baa2, Baa3: | Moderado riesgo de crédito. |

| Ba1, Ba2, Ba3: | Calidad de crédito cuestionable. |

| B1, B2, B3: | Alto riesgo crediticio |

| Caa1, Caa2, Caa3: | Riesgo de crédito muy alto |

| Ca: | Altamente especulativas", y estan "por lo general en incumplimiento con sus obligaciones de depósito. |

| C: | La clase más baja de los bonos y están típicamente en incumplimiento, y la potencial recuperación es baja. |

Ratings Moody's:

| P-1: | Moody juzga Prime-1 como de "una capacidad superior para reembolsar las obligaciones de deuda a corto plazo". |

| P-2: | Moody juzga Prime-2 como "fuerte capacidad para pagar obligaciones de deuda a corto plazo". |

| P-3: | Moody juzga Prime-3 como de "una capacidad aceptable de reembolsar las obligaciones a corto plazo". |

| NP: | Moody considera "Not Prime" por no pertenecer "a ninguna de las categorías de calificación Prime". |

Ratings S&P:

| AAA | La más alta calificación de una compañía, fiable y estable. |

| AA | Compañías de gran calidad, muy estables y de bajo riesgo. |

| A | Compañías a las que la situación económica puede afectar a la financiación. |

| BBB | Compañías de nivel medio que se encuentran en buena situación en el momento de ser calificadas. |

| BB | Muy propensas a los cambios económicos |

| B | La situación financiera sufre variaciones notables. |

| CCC | Vulnerable en el momento y muy dependiente de la situación económica |

| CC | Muy vulnerable, alto nivel especulativo. |

| C | extremadamente vulnerable con riesgo de impagos. |

| A1 | El obligado tiene plena capacidad para responder del débito. |

| A2 | El obligado tiene capacidad para responder del débito aunque el bono es susceptible de variar frente a situaciones económicas adversas. |

| A3 | Las situaciones económicas adversas pueden condicionar la capacidad de respuesta del obligado. |

| B | Importante nivel especulativo. |

| C | Muy especulativo y de dudosa capacidad de respuesta del obligado. |

| D | De imposible cobro. |

Ratings S&P:

| A-1: | El obligado tiene plena capacidad para responder del débito. |

| A-2: | El obligado tiene capacidad para responder del débito aunque el bono es susceptible de variar frente a situaciones económicas adversas. |

| A-3: | Las situaciones económicas adversas pueden condicionar la capacidad de respuesta del obligado. |

| B: | Importante nivel especulativo. |

| C: | Muy especulativo y de dudosa capacidad de respuesta del obligado. |

| D: | De imposible cobro. |

Suspenso para valores inferiores al 6%

Suspenso para valores inferiores al 5%

10 de abril del 2025Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

27 de marzo del 2025Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

26 de marzo del 2025Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Lleva desde diciembre de 2024 que no hace más que bajar y bajar sus tipos, dejando ahora como máximo al 2,37% TAE. Ya son 6 bajadas consecutivas

|

Anuncios

|

|

Entonces si se contrata no habría problemas con Hacienda verdad? No entiendo mucho de rating ni historias de eso. Entonces , es fiable ésta entidad para contratar la cuenta que ofrecen que da intereses, que no recuerdo de cuánto era?

En calificación, está como la mayoría de los bancos… Lo único, es que en caso de quiebra, es el FGD francés el que te devuelve el dinero, no el Español.

No hay historias como dices, porque tiene sucursal en España. Te aplica retenciones del IRPF y te da certificado de retenciones al final de año.

A día de hoy: La cuenta: 0,65% TAE. El depósito, 1% TAE a 24 meses:

– https://www.tucapital.es/depositos/renault-bank.html

Salu2.

Alguno habéis podido contratar la cuenta? Porque yo no he podido pasar del vídeo de identificación con mi carta y el dni

Con mi cara, queria decir

Yo he conseguido pasar del punto que dices, pero he tenido que reintentarlo varias veces, la verdad es que el proceso de identificación funciona bastante mal. Ya podían tener un método alternativo para adjuntar el DNI.

He tenido bastantes problemas con el alta en Renault Bank, al final no me han dado ninguna contraseña y no puedo acceder.

He llamado al teléfono de atención al cliente de Renault Bank y han tardado más de 20 minutos en atenderme.

Además, he cubierto en el formulario de contratación que NO acepto que se traten mis datos y que NO acepto que se compartan mis datos, y en el contrato firmado ha aparecido que sí lo he aceptado, lo cual me parece muy mal.

Por cierto, que el enlace de la página de Renault Bank a la APP de la Play Store está roto, no me sale la APP, sino el error de Google:»No se ha podido encontrar la URL solicitada en este servidor.»

Creo que están muy verdes aún.

Saludos.

¿PUEDE CONTRATARSE LA CUENTA A NOMBRE DE 2 TITULARES?

Un titular por cuenta. Sólo.

Yo en 10 min he abierto la cuenta y ya he mandado la primera transferencia de 1 eur para probar y ha llegado en el mismo día. De momento todo bien

Si tienes algún problema o cualquier cosa, haznoslo saber.

Salu2.

¿cual es la URL para acceder a Renault bank?

Está en la ficha de arriba. Donde pone web corporativa.

Salu2.

Escribe tu mensaje aquí…

Preguntando en el buzón virtual, responde el «sistema» que no disponen todavía de APP.

Qué tal está de rentabilidad con productos similares de otros bancos? ¿Sabéis de alguno mejor?

Gracias.

Sí, Orange Bank al 1% TAE. MyInvestor al 1% TAE.

Leete:

– https://www.tucapital.es/cuentas/alternativa-a-la-cuenta-naranja-de-ing-mucho-mucho-mas-rentabilidad-y-sin-comisiones/

Salu2.